南证期货:成本支撑豆类或迎来反弹机会

7月初庞大的新作产量前景令美豆价格重新定位,油脂价格更是经过两轮深跌。目前外盘大豆价格已经在种植成本附近,远月价格甚至低于巴西中西部出口大豆成本,虽然产量的大幅增加始终压制豆类价格,但是现货压榨严重亏损,加之豆油进口深度倒挂,或支撑豆油价格反弹。豆粕消费也将迎来旺季,需求或稳中有增。在价格的大幅波动中,豆类品种之间也出现较多套利机会,可以考虑油粕比回升,以及豆棕价差扩大套利。

一、美豆产量预期相对稳定

今年美豆作物生期,产区水热条件相对理想,单产或有继续向上调整空间,而实际种植面积或不及预期,最终年度产量前景稳定。6月玉米带大部分地区降雨量比历史同期均值高出许多,特别是爱荷华中部和明尼苏达南部,雨量甚至超过8英寸,玉米带大部6月雨量是历史均值的1.5倍以上。7月虽然产区天气转干,但是大部分地区气温较历史均值偏低2-8华氏度,相对的低温减缓了土壤中水分的蒸发,截止7月底干旱主要集中在密苏里州中西部,其余大部分产区墒情良好。而8月初的强降雨,快速补充了玉米带南部,特别是密苏里州的土壤水分,目前大豆产区整体墒情良好。

图表:截止8月21日土壤墒情距平(毫米)

Pro Farmer 已经开始了今年的田间巡查,此次调研受到市场高度关注。从目前公布的数据来看,大部分产区大豆结荚数目较去年多,特别是爱荷华和伊利诺伊,这两个大豆产量排名前两位的主产州。最终的产量预估将在8月下旬发布,但从目前的结荚数目判断,大豆单产或有继续上调空间。

表格:Pro Farmer发布各州3平方英尺大豆结荚平均数

| 俄亥俄 | 南达科他 | 印第安纳 | 内布拉斯加 | 西爱荷华 | 伊利诺伊 | |

| 今年 | 1092 | 1086.7 | 1384 | 935.3 | 1455.9 | 1453 |

| 去年 | 1091 | 1046.4 | 1322 | 1157.4 | 1091.2 | 1040 |

| 变化比例 | 0% | 4% | 5% | -19% | 33% | 40% |

面积方面,今年5-6月份,在大田作物播种期产区雨水过多,一部分计划中的玉米和大豆最终未能完成播种。FAS在报告中称,今年春季约有154万英亩玉米错过了播种期,同时82.7万英亩大豆未能播种,预计面积或将小幅向下调整。而且,在美国农业部的供需报告中,收割率或超出实际情况,目前给出的收割率为99.1%。如若播种面积和收割率均向下调整,最终收获面积或下调100万英亩左右。

二、成本支撑或将显现

美国农业部给出的2014年种植成本预估约为477.66美元/英亩,按照8月供需报告中的45.4蒲式耳/英亩的单产计算,平均成本在10.52美元/蒲式耳。另外,11月合约与农场价格的历史平均基差为 -0.37美元/蒲式耳(主要为内陆运费),理论上11月合约在10.52 + 0.37=10.89美元/蒲式耳附近,反映了价格与成本接近。目前CBOT在10.5美元/蒲式耳下方,已经有一部分农户处于亏损状态。

由于巴西中西部产区,包括马托格罗索、南马托格罗索、戈亚斯等主产省,距离南部出口港口较远,而且运输主要以卡车为主,巴西高速路又路况偏差,致使运输总成本高昂。上一年度即13/14年度马托格罗索东南部大豆生产成本9.18美元/蒲式耳,再考虑运输成本,出口大豆总成本在12.4美元/蒲式耳附近,当前CBOT3月合约价格在10.5美元/蒲式耳附近,相比巴西出口成本偏低很多。

三、国内油脂高库存成常态

6-8月进口大豆集中到港,国内油厂前期基差销售较多,已锁定大部分加工利润,而且大豆到港后原料供应不断增加,开机率在7月中旬后明显提高,油粕供应量相应增长。根据天下粮仓的统计,截止8月15日,国内进口大豆库存总量657万吨,近三个月月压榨量在600-630万吨之间,库存高于月度压榨量,笔者认为库存已处于偏高区间。目前预估8月到港625.3万吨,9月在500万吨左右,后期原料供应将进入下降通道,目前部分油厂豆粕胀库的现象有望在未来两个月得到缓解。根据天下粮仓的统计,自今年春季豆油商业库存进入快速上升期,截至8月19日库存数量高达136万吨。库存增加的地区集中在广东和广西。随着气温的下降,棕榈油对豆油的替代将减少,而且双节备货就在眼前,豆油库存短期内继续增长。

图表:2014年国内豆油商业库存周度变化图

棕榈油方面,受融资信贷收紧影响,今年前7个月进口量与去年同期基本相当。自春节后,棕榈油一直处于缓慢去库存状态,夏季消费旺季,库存下降速度有所较快,目前港口棕榈油数量在95万吨左右。

四、现货压榨利润低迷盘面压榨利润理想

外盘大豆价格重新定位,国内油粕价格下滑,油厂现货加工利润低迷。按照张家港地区现货分销大豆、豆粕和豆油价格计算,压榨利润已经下滑至-495元/吨,接近极低区间。惨淡的压榨利润或为油粕现货和近月合约价格提供支撑。8月21日张家港地区豆粕现货价格3620元/吨,较9月合约升水80元/吨左右,现货价格也将为近月合约提供支撑,继续做空豆粕近月合约动力不足。

与低迷的现货压榨利润形成鲜明对比的是,盘面压榨利润相对理想,特别是5月合约。按照今日早盘测算,在不考虑豆粕基差的情况下,11月船期进口美国大豆对应大连1月油粕价格,盘面压榨利润-88元/吨。3月船期进口巴西大豆对应大连5月油粕价格,盘面压榨利润27元/吨。受到良好的压榨利润激励,即使现货压榨亏损较为严重,国内采购步伐并未放缓,可以看到近几期美国新作大豆出口销售数据依然保持在高位。

图表:进口大豆盘面压榨利润

美国油厂压榨利润高位运行,令其国内压榨需求保持旺盛状态。根据美国农业部的数据,截至8月7日当周伊利诺伊当地油厂压榨毛利润3.58美元/蒲式耳,良好的压榨利润或令其国内压榨需求保持旺盛,为陈作价格提供支撑。

五、养殖利润改善蛋白饲料需求或由低位增长

13年以来,国内生猪养殖长期处于亏损状态,今年5月左右养殖亏损达到300元/头,加速能繁殖母猪去库存。根据统计,7月国内能繁殖母猪数量4583万头,处于08年以来低位,虽然近期养殖利润恢复,已有部分盈利,但是能繁殖母猪存栏偏低,限制了短期内补栏数量。

图表:能繁殖母猪存栏量

图表:生猪养殖利润

近期肉禽和蛋禽养殖利润快速上涨,已经恢复到历史相对高位。在良好的利润激励下,养殖户补栏积极性提高,近期肉鸡苗和蛋鸡苗价格上涨,也反映了补栏情况较好。禽类养殖是蛋白饲料消费大户,目前豆粕和菜粕现货价差在850元/吨左右,单位蛋白价格基本相当,从蛋白饲料本身来说,豆粕的性能优于菜粕,而且现在豆粕供应充足,禽类饲料养殖中主要仍将依靠豆粕。预计双节临近,养殖利润或保持良好态势,豆粕需求受禽类养殖带动,有望小幅增长。

图表:肉鸡和蛋鸡养殖利润(元/羽)

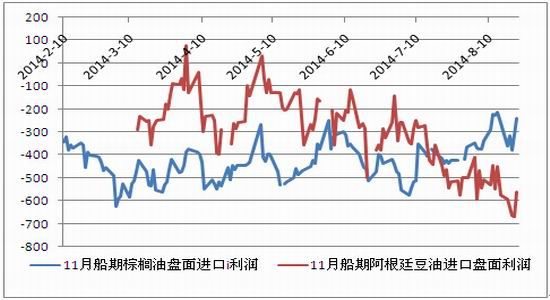

六、油脂进口利润分化

近期国内豆油价格快速下滑,内外价格倒挂幅度加大。今日早盘测算,11月船期阿根廷毛豆油对应大连1月价格,盘面进口利润 -560元/吨。11月船期马来西亚棕榈油对应大连1月价格,盘面进口利润-241元/吨。目前Y1501 与 P1501 价差764元/吨,处于历史偏低位置,未来进口利润的差异或主导豆油与棕榈油价差回升。

图表:豆油和棕榈油进口利润(元/吨)

七、结论

从目前Pro Farmer 公布的结荚数来看,如果后期天气情况正常,美国新作大豆单产或有继续向上调整空间,但是实际收获面积或不及美国农业部的预估值,最终总产量预期相对稳定。目前外盘大豆价格在美豆种植成本线附近,而远月价格更是低于巴西中西部大豆的出口成本,后期成本因素或继续为大豆价格提供支撑。

生猪存栏下滑,能繁殖母猪数量处于历史低位,即使目前猪肉价格上涨,养殖出现正向利润,存栏量也难以在短期内快速恢复。肉禽和蛋禽养殖利润恢复较好,养殖户补蓝积极,豆菜粕价差仍在850元/吨附近,豆粕需求有望稳中有升。

大豆供应充裕,但未来两个月到港量预计减少,而且油粕消费均迎来旺季,供应压力有望缓解。目前现货压榨亏损较重,盘面压榨利润相对较好。而豆油进口倒挂幅度较深,价格或向上修正,限制豆粕价格的上行,油粕比价有望反弹。

豆油与棕榈油进口利润出现分化,豆棕价差或继续回升。

南证期货 苗瑾

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。