华龙期货:铁矿石市场后期仍将继续寻底

一、行情回顾

国内铁矿石自进入4月份到6月中旬以前受房地产增速放缓、进口铁矿石港口库存不断攀升等因素影响,整体呈单边下跌的态势,价格也由4月初的最高833元/吨,最低下跌至660元/吨,最大下跌幅度达到20.77%。经过前期的深度回调,自6月中旬到7月初国内铁矿石受定向降准政策、钢厂补库存预期、房地产限购政策出现松动等因素影响出现一波弱势的反弹,但反弹至720附近遇阻调整。7月初至今,铁矿石受制于港口库存压力不断攀升、房地产增速放缓进一步对铁矿石价格形成打压,国内铁矿石重回弱势,由于铁矿石基本面仍未改观,后期依旧难改弱势,铁矿石后期仍将继续向下寻求支撑。

二、基本面分析

(一)宏观经济分析

国内经济下行风险进一步增强,房地产市场依旧难改颓势

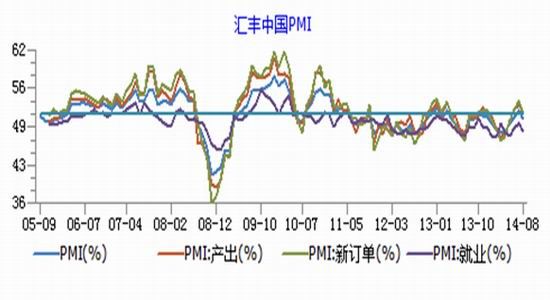

2014年上半年国内生产总值269,044亿元,按可比价格计算,同比增长7.4%,分季度看,一季度同比增长7.4%,二季度同比增长7.5%(见图1)。根据汇丰最新公布的中国制造业采购经理人数据看,因信贷增速放缓、房地产业下滑,增加了经济难以实现增长目标的风险,中国8月汇丰制造业PMI初值50.3,创三个月新低,远不及市场预期的51.5,前值51.7。

图1 汇丰中国PMI

数据来源:wind资讯

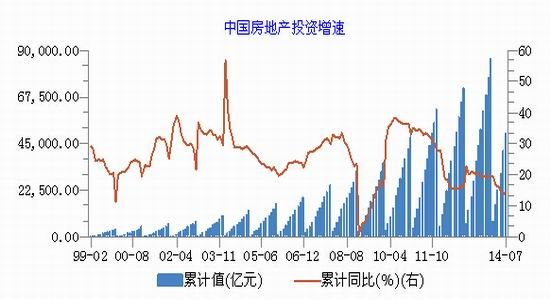

虽然,上半年我国宏观经济在“微刺激”政策的带动下出现一定的回暖,但房地产市场依旧不容乐观。根据最新的统计数据显示,7月份我国房地产开发景气指数为94.82,比上月回落0.02点。2014年1-6月份,全国房地产开发投资50381.25亿元,同比名义增长13.70%,增速比1-6月份回落0.4个百分点(见图2)。截止到7月31日,国内房地产施工面积增幅为11.30%,而去年同期则为16.20%,较去年同期出现一定程度的回落;而房屋新开工面积和去年相比则出现大幅的下滑,新开工面积较上期下降了12.80%,而去年同期则为增长8.40%,新开工面积的大幅下滑也反映出房地产商对后期房地产走势并不乐观,正在逐步收缩对房地产的投资,虽然越来越多的城市加入到取消限购的行列,可能对房地产市场具有一定的支撑,但后期在房地产整体下行的大环境下,房地产市场依旧难言乐观。整体上看,后期房地产市场将以去库存化为主,新增投资将更为谨慎,房地产市场后期仍将持续以调整为主,后期也难以对铁矿石需求形成较大的提振。

图2 中国房地产投资增速

来源:wind资讯

图3 房地产景气指数

来源:wind资讯

图4 房地产行业投资

数据来源:wind资讯

(二)钢铁产业分析

粗钢产量已处高位,后期有望缓慢回调

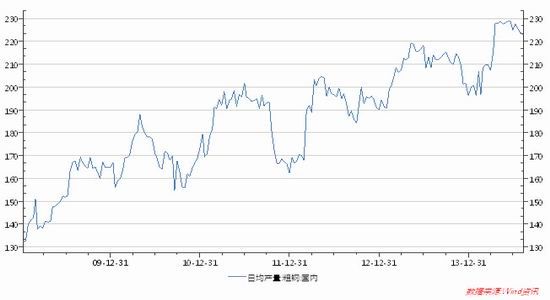

进入2014年以来,钢铁产业链整体处于弱势下行的走势,包括钢材、铁矿石及焦煤、焦炭等均难掩颓势,但是在工业品整体下行的走势中,今年钢厂的盈利水平却出现一定的好转,这主要是由于铁矿、焦炭等原料的下跌幅度大于钢价的跌幅,钢企利润不降反升,钢厂增产意愿增强。根据西本新干线最新数据显示,国内粗钢产量在6月中旬达到日均228.79万吨的历史高位后,一直呈现小幅回落的走势,截止到8月10日,国内粗钢日均产量下降至222.98万吨(见图5),日均粗钢产量的回落也将在一定程度上减少对铁矿石的采购需求,需求端依然难以对铁矿石形成较强的支撑。

图5 国内粗钢日均产量

国外矿山进入产能释放期,铁矿石供给压力持续存在

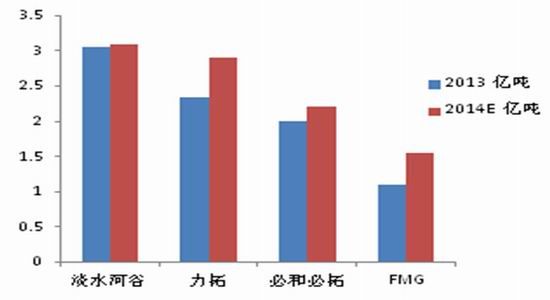

2014年开始矿山进入产能释放周期,以FMG为代表的新增产量持续冲击市场。四大矿2014 年预计就有1.2 亿吨的新增产能,按照80%的产能利用率,能新增矿石供应9600万吨,四大矿完全能够满足全球新增需求。除了主流产矿区的产能释放问题,非主流矿同样在对矿石市场进行争夺,南非、伊朗、印尼、马来西亚、蒙古等地虽然目前占据中国市场仅25%,但增长的势头不容忽视。随着国内对于进口矿资质的放开,一些中小民营矿石贸易商会扩大对于一些非主流矿的进口。2013年除澳洲、巴西、印度外,中国从其它非主流地区的进口矿量将达到2亿吨左右,按照平均12%的增速,2014年的新增非主流矿供给可达到2400万吨。

图6 2014四大矿山产能变动

数据来源:wind资讯

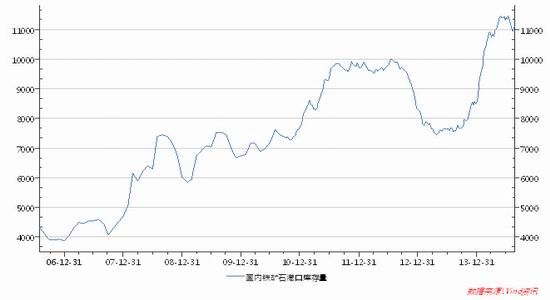

进口矿港口库存依然保持在较高水平,供给面宽松格局难言改观

截至到8月22号,国内进口铁矿石港口库存达到1.112亿吨,自5月份以来进口铁矿石港口库存量一直维持在1.1亿吨以上(见下图),国内铁矿石面临严峻的供给压力。由于铁矿石供给面持续处于宽松状态,目前钢材对铁矿石的采购意愿也有一定的转变,虽然目前铁矿石的价格经过深度回调,价格较前期出现明显的下滑,但钢厂大规模采购的意愿并不强烈,一方面由于铁矿石供给处于宽松状态,另一方面由于目前国内主要钢厂进口矿平均库存可用天数依然维持在30天以上的水平,本身对铁矿石的需求并不十分强烈,后期也难以推动铁矿石价格的止跌反弹。

图7 国内铁矿石港口库存量

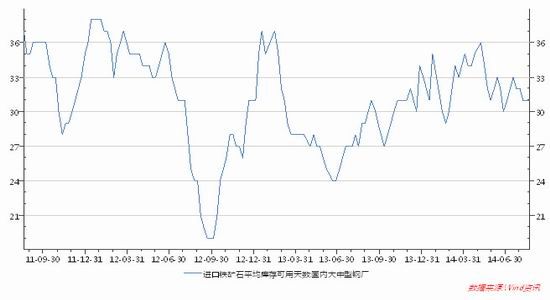

截至到8月22日,国内大中型钢厂进口铁矿石平均库存可用天数为31天,依然维持在30天以上的水平,这也将在一定程度上打击钢厂对铁矿石的采购意愿,铁矿石短期弱势或难以改观。

图8 进口铁矿石平均库存可用天数

三、技术分析

1.螺纹钢走势分析

图9 螺纹钢1501日线图

来源:博易大师

螺纹钢主力合约跌破前低后继续向下寻求支撑,短期反弹压力位在3030一线,中长期重要阻力位在3160,目前MACD处于死叉状态且由于看跌动能依然较强,后期继续震荡下行概率偏强。

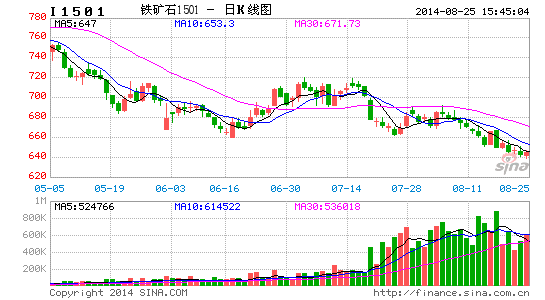

2.铁矿石走势分析

图10 i1501日线图

来源:博易大师

铁矿石目前整体依然处于下跌的走势,跌破前期660一线支撑后继续向下寻底,而且从涨跌动能来看,目前依然保持较强的下跌动能。中短期铁矿石上方面临的压力在660一线,后期在700整数关口将面临重要的阻力,而中长期上方强阻力位在720一线。目前铁矿石走势仍偏弱,后期继续向下寻求支撑概率偏强。

四、后市研判及操作策略

后市研判:8月汇丰PMI创近3个月以来的新低,显示国内经济增长动力依然较为脆弱,而且后期也面临进一步的下滑风险。国内房地产市场目前处于调整期,已经出现一定的整体下滑迹象,而且从新屋开工面积看,房地产投资继续呈现出一定的收缩态势,虽然国内越来越多的城市加入到取消限购的行列,但房地产行业后期周期性下滑后期仍有可能延续,房地产行业进入调整周期后对钢材及铁矿石等大宗商品的需求难有大的提振。从铁矿石产业链分析,目前钢铁需求也处于疲弱态势,价格也在持续走弱,虽然目前国内钢厂整体盈利水平远好于去年,但这主要是由于铁矿石成本的大幅降低造成的,目前国内进口铁矿石港口库存虽较前期高低有所下降但依然保持在较高的水平,加之钢厂目前采购意愿不强,更多采取随用随买的策略,铁矿石后期仍有望延续弱势走势。

操作策略:虽然国内铁矿石经过前期的深幅调整,价格已经处于相对低位,但由于目前铁矿石面临严峻的供需失衡矛盾,后期依然将维持偏弱的走势。具体操作上,铁矿石1501合约可择机开立空单,若铁矿石短期出现大幅的反弹,可选择空单入场;若短期跌幅过大,宜暂时减仓止盈,可待反弹后继续逢高卖出。

华龙期货 苏新华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。