方正中期:铁矿石看空情绪七百下方波动

一、前8个月的行情回顾

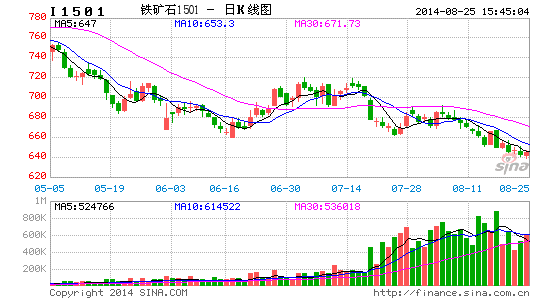

2014年前8个月在中国宏观经济下行压力加大与铁矿石供需格局发生逆转的共振压力之下,铁矿石期货跌声不断,8月下旬是继6-7月触及中期底部后再创新低。在7月初,铁矿石期货I1501展开了一波盼望已久的技术性的超级反弹,最高至720元/吨(普氏指数最高至100美元,冲关未果),但铁矿石基本面的弱势仍压制着矿价的反弹。8月铁矿石期价震荡下行,在两次下破660一线未果后,8月下旬终于连续下破660、650支撑,跌至640附近。再次印证久盘必跌的魔咒,I1501连续下滑,已经创新低,并将可能再创新低。

图1:2014年1-8月铁矿石期货主力I1501行情走势回顾

资料来源:方正中期研究院,文华财经

二、中国经济仍保持弱势

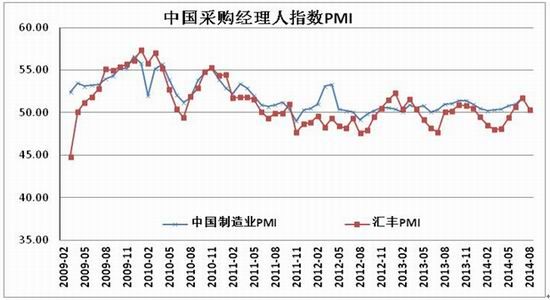

1、7 月PMI指数反复库存指数仍上行

7月份公布经济数据中,“克强指数”的三个构成指标均出现回落。耗电量方面,1至7月份,全国全社会用电量累计31374亿千瓦时,同比增长4.9%,相比上半年用电量5.3%有所回落;第二产业用电量23094亿千瓦时,同比增长4.7%,增速同比回落0.6个百分点。铁路货运量方面,今年7月份,全国铁路货运总发送量完成3.117亿吨,同比却下降4.37%。银行信贷方面,7月新增人民币贷款3852亿元,不仅同比少增3145亿元,也达到2009年11月以来的最低。在汇丰制造业PMI初值中,从分项指数来看,反映内外需的新订单指数和新出口订单指数均大幅回落,回落幅度分别为2个百分点和1.2个百分点。产出指数为51.3,较上月下跌1.5个百分点,也是3个月来低点。此外,就业指数继续位于收缩区间,但数值有所改善。

今年国内进入结构调整期,经济增速放缓,我国铁矿石市场的供需格局发生逆转。从当前的情况来看,政府在第一季度推出的“微刺激”政策:包括结构性减税、扩大财政支出和基建投资、定向降准等。在第二季度政策也在加码,央行[微博]的二次定向降准释放出了积极的信号。李克强总理对7.5%的经济增长的明确表态,说明了后期政府可能会出台利于经济的政策。2014年8月1日,中国物流与采购联合会、国家统计局服务业调查中心发布的2014年7月份中国 PMI为51.7%,环比回升0.7个百分点,创6个月来新高。但汇丰PMI指数的意外回落又说明基础仍不牢固,需要考虑其他关键经济指标走势。从目前来看,由于微刺激政策的实施,国内经济企稳,铁矿石价格反弹力度比较有限,或继续破位下行。

图2:我国PMI与汇丰PMI走势

数据来源:WIND、方正中期研究院

图3:我国PMI产品成品库存与原材料库存指数对比

数据来源:WIND、方正中期研究院

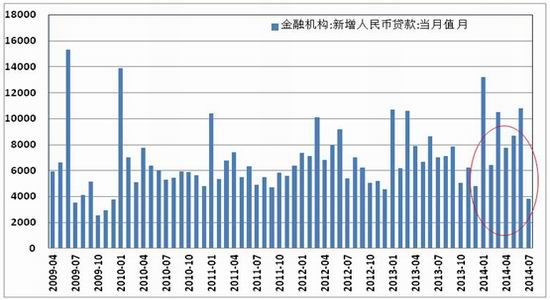

2、7月新增贷款和社会融资大跌

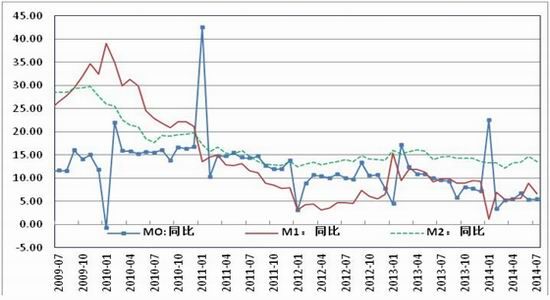

央行8月13日发布数据显示:7月人民币贷款增加3852亿同比少增3145亿,7月人民币存款减少1.98万亿,同比多减1.73万亿;7月份社会融资规模2731亿同比减少5460亿。7月末,广义货币(M2)余额119.42万亿元,同比增长13.5%,增速分别比上月末和去年同期低1.2个和1.0个百分点;狭义货币(M1)余额33.13万亿元,同比增长6.7%,增速分别比上月末和去年同期低2.2个和3.0个百分点;流通中货币(M0)余额5.73万亿元,同比增长5.4%。当月净投放现金395亿元。7月当月人民币贷款增加3852亿元,同比少增3145亿元。当月人民币存款减少1.98万亿元,其中,住户存款减少1.08万亿元,非金融企业存款减少1.35万亿元,财政性存款增加6804亿元。7月末外币存款余额6086亿美元,同比增长43.4%,当月外币存款增加150亿美元。

7月份, 银行间人民币市场以拆借、现券和债券回购方式合计成交27.83万亿元,日均成交1.21万亿元,日均成交比去年同期增长69.5%。银行间市场同业拆借和质押式债券回购月加权平均利率均为3.41%,分别比上月高0.56个和0.52个百分点,分别比去年同期低0.13个和0.19个百分点。

初步统计,2014年7月份社会融资规模为2731亿元,分别比上月和去年同期少1.69万亿元和5460亿元。其中,当月人民币贷款增加3852亿元,同比少增3145亿元;2014年1-7月社会融资规模为10.81万亿元,比去年同期少1577亿元。

图4:我国金融机构新增贷款月度变化

数据来源:WIND、方正中期研究院

图5:我国M0、M1与M2的月度同比变化

数据来源:WIND、方正中期研究院

3、楼市投资不振继续拖累经济下行

2014年1-7月份,全国固定资产投资(不含农户)259493亿元,同比名义增长17%,增速比1-6月份回落0.3个百分点。从环比速度看,7月份固定资产投资(不含农户)增长1.27%。从施工和新开工项目情况看,1-7月份,施工项目计划总投资774235亿元,同比增长13.1%,增速比1-6月份回落1.4个百分点;新开工项目计划总投资230398亿元,同比增长14.6%,增速提高1个百分点。

从到位资金情况看,1-7月份,固定资产投资到位资金292734亿元,同比增长12.9%,增速比1-6月份回落0.3个百分点。其中,国家预算资金增长11.2%,增速比1-6月份回落4.3个百分点;国内贷款增长12.7%,增速回落0.2个百分点;自筹资金增长16.6%,增速回落0.1个百分点;利用外资下降9.7%,降幅扩大1.4个百分点;其他资金下降2.1%,降幅扩大0.3个百分点。

固定资产投资增速略有回落,一是因为今年以来房地产市场降温明显,房地产开发企业存在较强的观望心态,投资活动更趋谨慎。初步计算,因1-7月份房地产投资增速回落影响全部投资增速回落0.1个百分点左右。二是传统产业产能过剩问题突出,一定程度上影响了制造业投资积极性。三是地方财政收入增速放缓、融资平台监管趋严等因素制约投资资金来源增长。不过,随着新开工项目计划总投资增速回升,后几个月固定资产投资将会保持平稳较快增长。国内房地产销售面积和新开工面积同比降幅扩大,预示着国内房地产市场依旧不景气,不利于钢材的需求进而打压铁矿石的价格。

图7:我国房地产开发投资完成额与国房景气指数对比

数据来源:WIND、方正中期研究院

图8:我国房地产开发投资完成额与累计同比

数据来源:WIND、方正中期研究院

三、铁矿石产业链基本面不佳

1、国际铁矿巨头二季度产量创新高

由于全球铁矿石供需格局已经发生改变,国内外矿山新增产能开始释放,而终端市场需求低迷,因此铁矿石市场进入到结构型过剩状态。目前,世界前四大铁矿供应商均进入扩产高峰。同时,四大矿山自2008年全球矿山投入不断加大,导致铁矿石产能扩张,2013年开始全球铁矿石新增产能进入投产的高峰期,从目前几大主要矿山的扩建计划来看,全球铁矿石新增产能投产的高峰期是在2014-2015年。进入7月以来,关于全球铁矿石巨头二季度矿石创新高的消息满天飞。目前尚不明朗的是,随着澳洲及巴西扩大供给、以及西非几个矿脉开出新产能冲击市场,价格会跌到多低。汇总相关数据显示,今年三季度铁矿石产量预计仍将保持增长,澳大利亚三大矿山发货能力较去年增加1亿吨左右,新增产能将陆续释放,全球铁矿石市场供大于求的局面已经逐步确立。

国外方面,澳洲力拓、必和必拓盈亏平衡成本分别为44美元/吨、53美元/吨,巴西淡水河谷因距中国距离较远,盈亏平衡约在68美元/吨。铁矿石价格下跌,国外矿山损失的仅仅是利润,而对国内矿山来说却生死攸关。数据显示,近期铁矿石跌幅虽大,但国外矿山毛利润依然可观,但是国内方面,据Mysteel提供的数据,国内矿山运营成本在80-90美元/吨的占80%,如果矿石价格真的下破90美元/吨的话,国内80%左右矿山将停产。

图9:国际铁矿石巨头2014年二季度产量创新高

资料来源:方正中期研究院,WIND

表1:国际铁矿石巨头2014年进入产能释放期

| 供应商 | 2013年产量

(亿吨) |

2014年

预估产量 |

产能 | 计划总产量 | 二季度产量(万吨) | 同比增长 |

| 淡水河谷 | 3.1 | 3.21 | 4.2 | 4.2 | 7945 | +12.6% |

| 力拓 | 2.66 | 2.95 | 4.3 | 3.3 | 5753 | +11% |

| 必和必拓 | 1.9 | 2.04 | 3.0 | 2.7 | 5664 | +19% |

| FMG | 1.3 | 1.55 | 1.6 | 1.6 | 4380 | +28% |

资料来源:方正中期研究院据公开资料整理

众所周知,我国占铁矿石国际贸易量的三分之二,国际矿业巨头纷纷增产,而中国国内需求增速放缓,为占据有利市场份额,国际矿业巨头对中国买家施行了不同的优惠政策,此种优惠在以往是根本难以想象。据报道,FMG向合同客户6月份装运的铁品位56.4%火箭超特粉提供价格折扣为8.5%,而5月份装运的价格折扣为7.5%。力拓7月份罗布河产品对于部分客户在原有计价模式的基础上按照粉矿降低17美分/干吨度,块矿降低18美分/干吨度的折扣执行。另外,淡水河谷第三季度62%~63%品位SSFG铁矿石合约,也为部分中国客户提供了2.5美元/吨的价格优惠,从而将加速铁矿石市场价格的下跌。这也正说明了,在全球铁矿石市场供大于求的格局下,即便国内进口矿价格出现一波反弹行情也是阶段性的、短期的。

2、国产矿供给增加

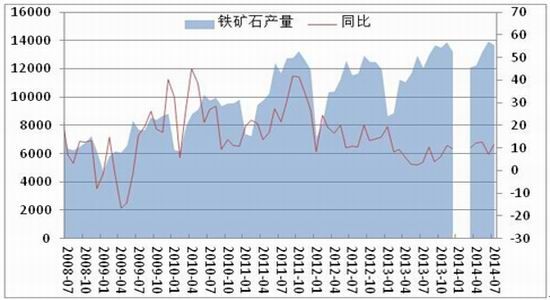

国家统计局数据显示,2014年6月铁矿石原矿产量为1.393亿吨,较5月增加7.3%,而上半年累计原矿产量达到7.106亿吨,较上年同期增加9.9%。官方数据所没有显现的是铁矿石的品级,据传中国产出的铁矿石品级持续下滑,目前平均含铁量可能接近20-30%,远低于全球铁矿石标准的约62%。我们按照平均30%的品位来折算,我国上半年国产矿供给为2.14亿吨。虽然铁矿石价格“跌跌不休”,国内中小矿山处于亏损状态。国内铁矿石生产陷入了越亏损越生产的怪圈,原因是前期投资非常大,以及为了获得银行的信贷额度,我国矿山企业仍然在生产。前期我国海外投资的矿山也开始投产,因此铁矿石不管是新增产能还是老产能都会继续生产,国产矿的供应也会增加。

图10:我国铁矿石原矿月产量及同比走势

资料来源:方正中期研究院,WIND

3、铁矿石进口增加港口库存居高

中国海关数据显示,2014年7月我国进口铁矿石8252万吨,比6月份增长795万吨,同比增幅12.83%。1-7月份铁矿石进口总量为53960万吨,比去年同期增长8277万吨,同比增幅18.12%。7月当月铁矿石进口均价为92.3美元/吨,比6月份大幅下跌10.2美元/吨。2014年7月,铁矿石进口许可证发证数量10224.41万吨,环比下跌2.60%、金额90.29亿美元,平均价格88.31美元/吨;清关数量3874.22万吨,环比上涨11.69%、金额34.52亿美元;平均海运费价格16.93美元/吨,环比下跌1.01美元/吨。1-7月,累计发证72987.98万吨,金额798.28亿美元,平均价格109.37美元/吨;累计清关48366.00万吨,金额545.36亿美元;平均海运费价格15.72美元/吨。

2014年7月,自澳大利亚进口合同数量5485.17万吨。其中,66%及以上品位的合同39.16万吨,平均价格107.51美元/吨。1-7月累计合同111.85万吨,平均价格117.15美元/吨;63-66%的合同378.77万吨,平均价格105.80美元/吨。累计合同4838.06万吨,平均价格125.22美元/吨;60-63%的合同2519.37万吨,平均价格98.25美元/吨。累计合同19667.68万吨,平均价格115.69美元/吨;55-60%的合同2523.87万吨,平均价格79.99美元/吨。累计合同20179.34万吨,平均价格105.13美元/吨;50-55%的合同24.00万吨,平均价格60美元/吨。累计合同455.21万吨,平均价格81.06美元/吨 自巴西进口分合同数量3639.50万吨。其中,66%及以上品位的合同0万吨,平均价格0美元/吨。1-7月累计合同370.11万吨,平均价格157.54美元/吨;63-66%的合同2402.68万吨,平均价格95.09美元/吨。1-7月累计合同6877.50万吨,平均价格116.17美元/吨;60-63%的合同1195.70万吨,平均价格92.65美元/吨。1-7月累计合同6116.76万吨,平均价格109.25美元/吨;55-60%的合同41.11万吨,平均价格72.33美元/吨。1-7月累计合同219.72万吨,平均价格91.40美元/吨;50-55%的合同0万吨,平均价格0美元/吨。1-7月累计合同0万吨,平均价格0美元/吨。

铁矿进口数环比大增:从海外主要矿山发货情况来看,6、7月发货量未见显著增加,基本符合三季度产能投放放缓的背景,7月进口数据大增可能与报关节奏有关。当月进口均价环比明显回落,钢厂原料成本有望进一步下滑。预计我国从国外进口的铁矿石在2014年下半年将会上升,下半年进口矿的供给压力很大,将会压制铁矿石价格回升幅度。

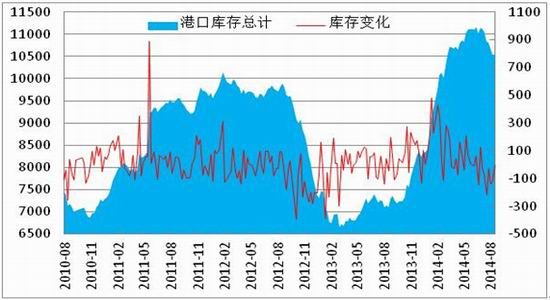

在融资需求和国际铁矿石价格下跌的推动下,我国进口铁矿石数量日益增加。虽然铁矿石需求增加,但进口增速显然超过了需求增速,港口铁矿石库存节节攀升,屡创历史新高。但进入7月下旬以来,铁矿石库存开始下降,截至8月22日,我国主要港口铁矿石库存为10540万吨,从6月底以来连续九周下降。但库存持续保持在亿吨以上,这在往年是难以看到的,后期去库存压力较大。同时,我国铁矿石港口库存,将近1/3是贸易矿,这说明过去我国融资矿占了铁矿石1/3的需求。随着青岛港诈骗案的调查,铁矿石也受到了影响。由于银行对贸易商的资金收缩,贸易商为了回笼资金,将会低价抛售。因此,一旦发生贸易商大幅抛售铁矿石将短期大幅增加市场上铁矿石的供给,使本就处于下行趋势的铁矿石价格可能继续走低。

图11:进口铁矿石库存量走势

资料来源:方正中期研究院,WIND

截止到6月30日,被全球三大矿山选为铁矿石定价依据的普氏铁矿石价格指数(62%)从年初的134.5美元/吨下跌到93.75美元/吨,曾在6月中旬达到历史新低,为89美元/吨。截至7月31日为95.25。反映供给增加及忧心中国2014上半年经济成长等因素

图12:新交所铁矿石掉期与普氏铁矿石价格指数(62%)走势

资料来源:方正中期研究院,WIND

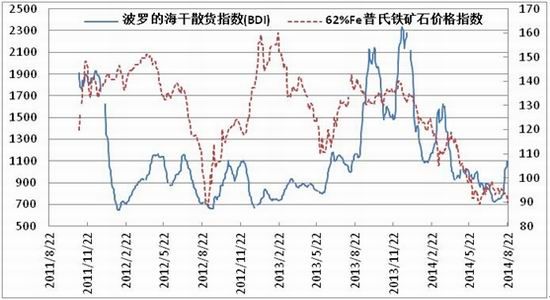

4、波罗的海干散货指数(BDI)偏低

截至2014年7月31日,BDI指数为755,较年初下跌1358(-64.6%),较6月末下跌95点。但7月末海运市场探底回升,环比上周上涨23点。在铁矿石贸易方面,现在BCI指数报收于1195点,环比上周下跌6点。目前,巴西至青岛海运费为18.627美元/吨,环比上周上涨0.091美元/吨,西澳至青岛海运费为7.764美元/吨,环比上周下跌0.041美元/吨。大西洋市场巴拿马型散货船运价稳中有升,但运价仍处于市场底部,现在BPI指数报收于619点,环比上周上涨23点。太平洋市场和大西洋市场超灵便型散货船市场运价均有上涨,从数据上看,地中海和黑海市场运量增加明显,根据市场信息显示,太平洋市场镍矿新增运量明显增加,这也是近期太平洋市场运价上涨的主要原因,。

图13:波罗的海干散货指数(BDI)与铁矿石价格指数走势对比

资料来源:方正中期研究院,WIND

2014年7月铁矿石进口平均进口海运费16.93美元/吨。其中,澳大利亚13.01美元/吨;巴西20.01美元/吨;南非16.76元/吨;蒙古47.97美元/吨;塞拉利昂18.74美元/吨。 1-7月平均进口海运费15.72美元/吨。其中,澳大利亚11.94美元/吨;巴西20.56美元/吨;南非18.57美元/吨;伊朗23.62美元/吨;塞拉利昂19.13美元/吨。

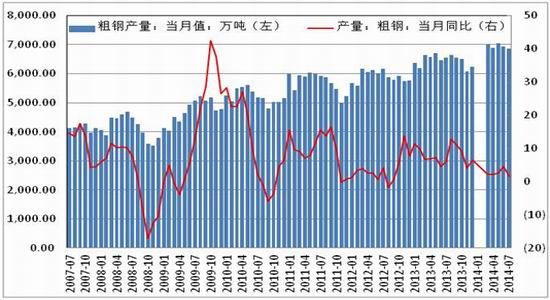

5、下游钢铁行业需求放缓

2014年7月份我国粗钢产量为6832万吨,同比增长1.5%;7月粗钢日均产量为220.4万吨,环比减少4.6%。1-7月我国累计粗钢产量为48076万吨,同比增长2.7%,比上1-6月减缓0.3个百分点。7月钢材产量9476万吨,同比增长3.7%;1-7月总产量为6.5亿吨,同比增长5.8%。当下处于销售淡季,国内钢厂检修增多,7月粗钢日产量环比回落明显,且当月产业链存货下降幅度也环比明显缩小,反映7月下游采购活跃度下滑。7月份处于钢铁需求淡季,加上经济仍处于筑底过程,下游各行业PMI数据反应订单偏弱,钢铁需求疲软应在预期之内。尽管下游订单回落,但我们看到钢厂盈利仍处在高位,因此钢厂减产原因并非来自盈利下滑,而是更多的由传统淡季集中检修行为造成。

图14:我国粗钢产量进入低速增长期

资料来源:方正中期研究院,WIND,中钢协

图15:我国钢材社会库存继续保持下降

资料来源:方正中期研究院,WIND,中钢协

图16:2014年以来粗钢日均产量持续高位

资料来源:方正中期研究院,WIND,中钢协

四、技术走势分析

图17:螺纹钢期货I1501日K线技术图解

资料来源:方正中期研究院,文华财经

螺纹探底之路仍未结束,目前处于破前期新低后加速下跌的途中。短期内将有小幅反弹,在3000元整数关口附近出现争夺的局面,但波段角度来看下方主要的支持区间位于2850-2900元之间。

图18:铁矿石期货I1501日K线技术图解

资料来源:方正中期研究院,文华财经

铁矿石空头趋势明显,仍处于弱势下跌的途中。虽然近期在前期低点附近出现反复争夺的格局,但加速下行仍不可避免。短期支撑位在600元附近,空单做好阶段性性的防御,行情加速后将会出现底部震荡。

五、后市行情展望及操作建议

从8月下旬钢铁及原料市场来看,市场延续弱势伴随上游铁矿石新低破位运行。主消费区天气原因,继续制约下游需求,在下游淡季的背景下,供给压力将逐步凸显,随着期货市场价格破位,现货市场悲观心态蔓延,随着月末临近,资金压力下部分商家以价换量回笼资金。上游原材料铁矿石阴跌不止,钢材成本支撑趋弱。而技术上跌破前期支撑,叠加月末资金回笼的压力,铁矿石期货价格可能向下方600整数关口下探,然后将出现底部震荡整理格局,新加坡铁矿石掉期价格将下破90美元,并向85美元下探。国内钢材市场将维持震荡弱势寻底走势,螺纹钢期货上方3000-3030将构成强阻力带;热轧卷板上方3300-3320,下方支撑3200。

我们认为,铁矿石市场供过于求将成为常态,在钢铁业供过于求的“寒冬”效应压力之下,黑色金属产业链反弹受挫并重归弱势,价格反弹行情难以持久。短期或维持600-650箱体运动。操作建议:短期以区间调整思路对待(600-650),600附近可介入多单,跌破600止损。

方正中期 王骏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。