长江期货:钢厂利润转好煤焦市场继续蓄势

第一部分 行情回顾

一、 期货市场回顾

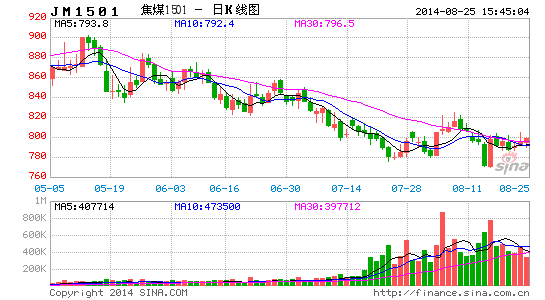

(一) 煤焦价格重心下移

8月以来,伴随着煤焦1409合约到期日的临近,期货市场超预期下跌。在现货市场相对稳定背景下,期货价格下跌除了基本面不如预期外,更有交割月合约买卖双方力量不对等的因素存在。从主力合约临近交割时的历史走势看,除1309合约外,交割月合约大幅下跌已成为焦炭期货市场无法打破的“魔咒”。

目前,短期市场被空头市场占据主动,但市场形态已经有所好转(从8月中下旬的小幅反弹中可见一斑),不宜过分看空。

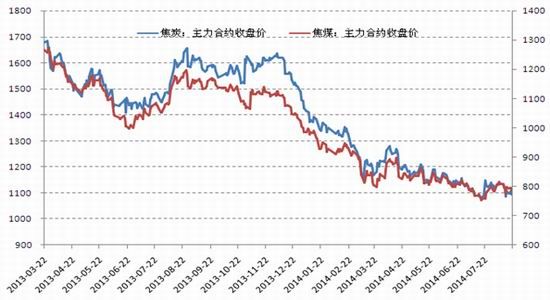

图1:焦煤、焦炭主力合约走势

数据来源:博易大师 长江期货

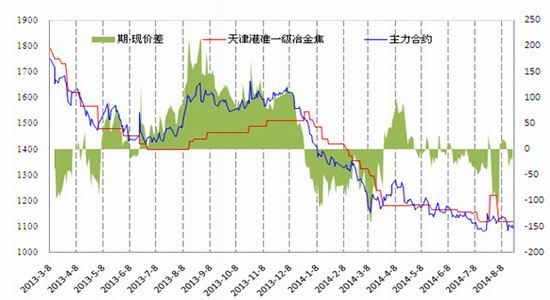

(二)期货贴水逐步收窄

8月份现货市场弱稳,但企稳预期有所增强。在需求难以扭转背景下,期货市场存在巨大的抛货压力,期货贴水成为常态,但幅度有所收窄。随着市场心态的企稳,期、现市场正处于调整周期。一旦9月份市场需求好转,期货市场将超现货市场而上涨,从而改善期现价差结果。

图2:截止8月21日焦炭主力合约期现价差

数据来源:Wind 博易大师 长江期货

8月份,港口焦煤价格持续下跌。以京唐港澳洲主焦煤(A9V25S0.5G95-105Y20-25)为参照,在计算了品质升贴水后,截止8月22日,期现价差一致。

图3:截止8月21日焦煤主力合约期现价差

数据来源:中国煤炭信息网 博易大师 长江期货

第二部分 基本面分析

一、 产业现状:焦炭市场开始蓄势

(一)现货价格由弱转稳

整个8月份,现货市场基本平稳。尽管需求较为强劲,焦化厂库存较低,但供应端宽松的供给弹性依然是市场价格企稳的隐患。整体上,在焦化企业的主动限产行动下,市场处于供需弱平衡格局。

我们认为,在经历近两个月的企稳之后,现货市场即将步入传统消费旺季,需求预期好转将为现货继续企稳提供基础。这一点从8月份山西、河北部分焦化厂提价10-20元中有所反映。

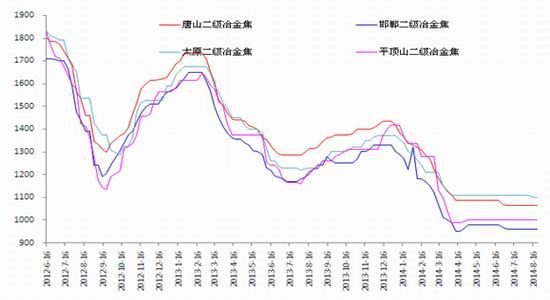

图4:主要城市二级冶金焦价格弱稳

数据来源:Mysteel 长江期货

我们认为今年以来成本端导致钢厂开工提升和以往需求端导致开工提升并无本质区别,上游迟迟没有价格反应,与产业链持续去库关系较大。所以我们看到焦炭产量增速要远低于粗钢和生铁,炼焦煤可能更低。中上游去库存较为顺利, 钢铁利润回归最终可能带动煤焦价格上涨。

整体上,9月市场有所好转,局部价格可能小幅上涨,但尚不具备大幅上涨的基础。我们预期,期货市场价格重心可能小幅上移至1150-1180元/吨附近。

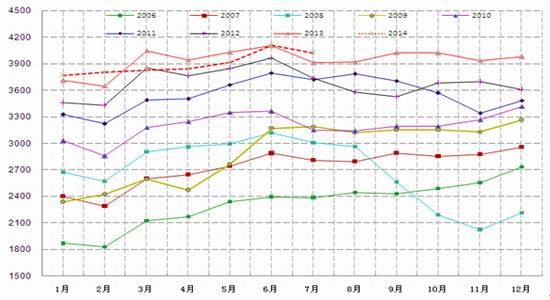

(二)焦炭产量维持相对高位

国家统计局数据显示,2014年7月中国焦炭总产量4026万吨,同比增长2.84%,创历年7月份产量最高值。

图5:焦炭产量维持高位

数据来源:国家统计局 长江期货

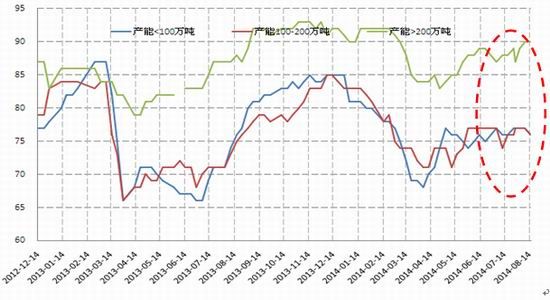

8月份独立焦化企业开工率较为正常。企业面临资金紧张,且需求端尚可,但由于目前焦炭企业仍维持在盈亏平衡阶段,加之开工情况尚可,行业增长也实属不易。未来,一旦需求有较为明显的好转,焦炭价格将有望得到较为有利的支撑。

图6:独立焦化企业开工率暂稳

数据来源:Mysteel 长江期货

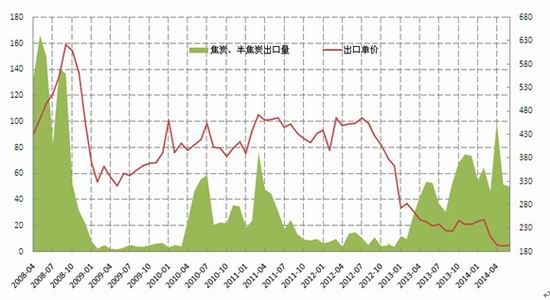

(四)焦炭出口环比回升

海关数据显示:2014年7月份我国焦炭及半焦炭出口量为50万吨,1-7月为443万吨。与去年同期相比增加116.8%。

图7:7月焦炭出口量维持稳中有升态势

数据来源:国家统计局 长江期货

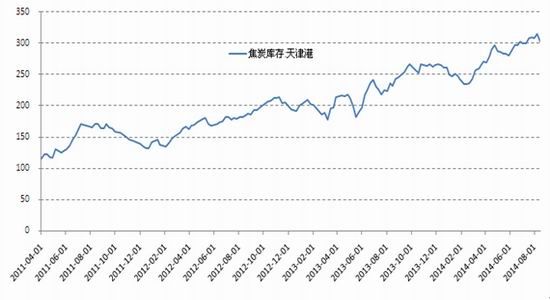

(五)港口库存维持在2011年以来的新高

8月份港口焦炭库存达到2011年以来的历史最高水平,天津港月平均库存维持在308万吨。这部分库存只要由以下几个原因造成:一是下游需求不佳,出口方面增幅放缓;二是价格不合理,贸易商囤货惜售;三是部分焦炭被用于质押。

图8:8月份天津港焦炭库存创2011年以来历史新高

数据来源:我的钢铁网 长江期货

8月份下游需求转差,原材料以消耗库存为主,而焦炭企业依然维持在正常水平,港口库存持续积压,8月市场去库存困难重重。

二、 产业现状:炼焦煤市场有企稳好转趋势

(一)现货价格由弱转稳定

国内部分大矿价格8月份下调了炼焦煤价格。

表1:8月现市场依然维持下跌走势

| 8月大矿调价信息 | |

| 山西焦煤集团 | 山西焦煤集团挂牌价格自8月1日起下调50-80元/吨,主焦屯兰降50至1000元/吨,西曲降50至950元/吨,沙曲降60至850元/吨;肥煤马兰降60至950元/吨,辛置降70至860元/吨,白龙S1.8降50至690元/吨;瘦煤东曲降50至730元/吨,1/3焦煤白龙降60至780元/吨。喷吹煤降30,官地650元/吨。 |

| 宁煤集团 | 宁煤喷吹煤挂牌价普降50元/吨,A8报580元/吨,A10报530元/吨,A12报490元/吨,均为车板含税价,7月1日执行。 |

| 福山能源 | 福山能源1#焦煤车板含税基础价格由890元/吨下调至860元/吨(不含数量优惠20元/吨);福山能源2#焦煤车板含税基础价格由780元/吨下调至760元/吨(不含数量优惠20元/吨)。 |

数据来源:我的钢铁网 长江期货

8月份受现货需求萎靡,现货市场依然维持弱势格局。但钢厂盈利面持续改善,可能刺激产能利用率继续高位提升,炼焦煤基本面呈好转之势。

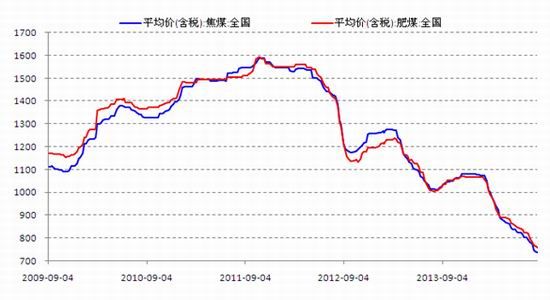

图9:国内炼焦煤平均价

数据来源:Wind 长江期货

(二)进口炼焦煤持续下滑

7月炼焦煤进口量同比下滑14.11%,高基数仍是同比数据不佳的原因之一,但环比11.68%的降幅显示进口煤需求依旧较为低迷。

2014年1-7月份,受终端需求疲弱叠加去库因素导致炼焦煤进口量小幅下滑。1-7月份共进口炼焦煤3608.68万吨,同比下滑7.2%。

图10:国内炼焦煤平均价

数据来源:Wind 长江期货

(三)中下游各环节库存持续下滑

2014年以来,国内钢厂、独立焦化厂炼焦煤库存同步持续下跌。从库存与价格历史走势图看,价格上涨往往伴随着库存回升,而价格低点往往也是库存低点,这是市场“买涨不买跌”的惯性所致。

统计Wind统计数据,国内样本钢厂及独立焦化厂炼焦煤总库存为966万吨左右,与去年同期基本持平。2013年,样本钢厂和焦化厂库存在9、10月份持续回升,其中9月份回升约16%,达到1121万吨。

目前,国内焦煤市场处于库存和价格均维持在较低水平。未来钢厂将有补库存需求,可能激发低价采购热潮,从而导致价格回升。

图11:钢厂、焦化厂炼焦煤库存(单位:万吨)

数据来源:Wind 长江期货

从下游企业库存看,2014年2月份以来,下游钢厂和焦化厂炼焦煤库存可用天数持续下滑。截止8月中旬,下游样本企业库存可用天数大约维持在15.8天左右,低于去年同期水平。

图12:钢厂、焦化厂炼焦煤库存(单位:万吨)

数据来源:Wind 长江期货

与下游需求企业库存下滑相一致,6月份以来,港口库存炼焦煤库存持续下滑。持续下降的库存显示市场去库存化进展较为明显。随着下游预期需求好转,以及大矿持续限产,国内炼焦煤市场需求可能有望好转,而港口库存持续低迷,可能造成市场出现结构性紧缺。

图13:钢厂、焦化厂炼焦煤库存(单位:万吨)

数据来源:Wind 长江期货

从库存周期走势看,9月份市场炼焦煤市场局部了价格反弹的逻辑基础。

第三部分 行情展望

整个8月份,焦炭现货市场基本平稳。尽管需求较为强劲,焦化厂库存较低,但供应端宽松的供给弹性依然是市场价格企稳的隐患。整体上,在焦化企业的主动限产行动下,市场处于供需弱平衡格局。焦煤价格在月初受大矿下调价格影响,短期下跌后,现货市场也步入企稳,进口量则持续减少。

在经历近两个月的弱稳之后,煤焦现货市场即将步入传统消费旺季,需求预期好转将为现货继续企稳提供基础。这一点从8月份山西、河北部分焦化厂提价10-20元中有所反映。

在钢厂利润大幅好转背景下,中上游迟迟没有价格反应,与产业链持续去库关系较大。在过去的一个季度,我们看到煤焦产量增速要远低于粗钢和生铁,炼焦煤可能更低,中上游各环节去库存较为顺利, 钢铁利润回归最终可能带动煤焦价格上涨。

整体上,9月煤焦市场有所好转,局部价格可能小幅上涨,但尚不具备大幅上涨的基础。我们预期,焦炭期货市场价格重心可能小幅上移至1150-1180元/吨附近。

长江期货 李其保

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。