中国国际:煤焦基本面无实质改善金九难现

第一部分 行情回顾

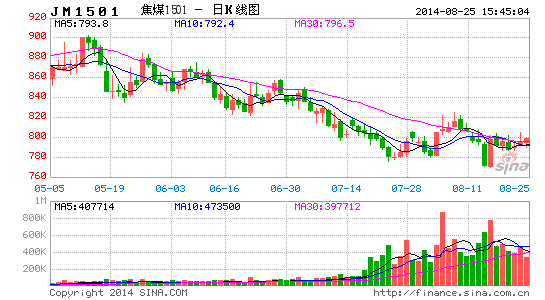

8月份,大连煤焦期市跌势放缓,呈底部震荡行情。具体来看,焦炭指数在1100上下徘徊,最高至1124,最低至1073,底部进一步下移,截至22日收盘价1102,月比上涨2或0.18%;焦煤指数在770-810区间内震荡,波幅较大,走势较焦炭相对较强,截至22日收盘价796,月涨幅达24或3.11%。

图1-1:大连焦炭活跃合约走势 图1-2: 全国二级冶金焦价格走势

资料来源: WIND、中国国际期货

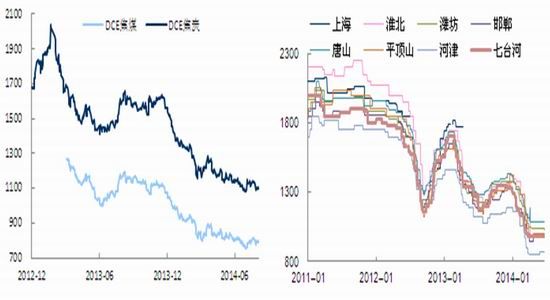

现货方面, 8月份,炼焦煤市场低位运行,煤企开工率相对平稳,政府“救市”策略及煤企降产降本增效等措施一定程度上改善市场心态。8月22日,京唐港澳大利亚进口焦煤(S0.6V25A9G85Y18)港口提货价(含税)780-830元/吨,月比持平。

图1-3: 山西柳林4号焦煤车板含税价 图1-4:京唐港澳大利亚进口炼焦煤价格

资料来源: WIND、中国国际期货

焦炭方面,自8月上旬,焦炭价格仍处于筑底阶段,整体仍延续低迷格局,但在金九银十预期下,近期成交好转。但产能过剩仍制约焦炭市场,另煤价下行致使焦化价格成本支撑进一步减弱,且钢材价格的不稳定仍将长期压制煤焦原料市场,对后市不宜过分乐观。8月22日,唐山准一级冶金焦到厂含税价1100-1130元/吨,月比持平;天津港准一级冶金焦平仓含税价1120-1130元/吨,月比持平。

第二部分 产业传到至上游 煤焦整体弱势

一、宏观经济恢复缓慢

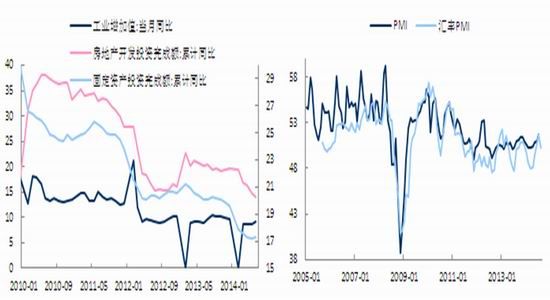

7月工业增加值同比增速从9.2%降至9.0%,固定资产投资同比增速从17.3%降至17.0%,房地产开发投资累计同比则从14.1降至13.7%。从房地产板块来看,7月国房景气指数从94.84跌至94.82,跌幅减缓,其中房地产施工面积累计同比11.3%,与6月份持平,房屋新开工面积累计同比从-16.4升至-12.8%,房屋竣工面积累计同比从8.1降至4.5%。

中国8月汇丰制造业PMI初值50.3,预期51.5,前值51.7。为三个月来新低。

图2-1: 固定资产投资与工业增加值增速 图2-2: 中国与汇丰采购经理人指数(单位:%)

资料来源: WIND、中国国际期货

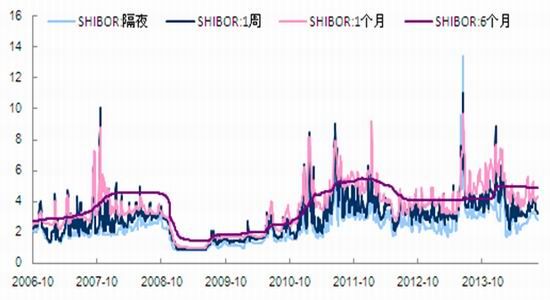

图2-3:上海银行间市场利率短期下降

资料来源:wind、中国国际期货

上海银行间同业拆借利率8月明显下行,资金成本有所下降。隔夜拆借利率从月初的3.196降至的2.843%。隔周隔月拆借利率分别下降了53.8和0.6个基点。短期资金流动性从紧变松。近两周央行[微博]公开市场净140、110亿,结束此前两周小幅净回笼的局面。央行8月以来净投放-60亿元,低于7月净投放1440亿元。

二、钢材产量增幅减缓 而库存增加

中钢协数据显示,8月上旬重点企业粗钢日产量181.99万吨,增量6.3万吨,旬环比上涨3.59%;8月上旬统计重点钢铁企业库本旬末存量为1456.88万吨,较上一旬末增增长48.5万吨,环比上涨3.44%。预估8月上旬粗钢产量略有回落,日均产量222.96万吨,环比7月下旬下降0.25%。近期钢价持续下降,市场对金九银十的预期不是很强烈,全国粗钢产量有下滑的迹象,不利于煤焦原料需求。

图2-4: 6月上旬重点钢厂日均产量创新高 图2-5:钢材社会库存持续下行,重点钢厂库存有所抬头

资料来源: WIND、中国国际期货

三、焦炭开工率下降 港口库存压力犹存

焦化厂开工率整体有所下降,多地市场供应压力缓解明显。我的钢铁网数据显示,8月22日,产能<100万吨、100-200万吨独立焦化厂开工率为76%,与7月底略降1%;00万吨以上独立焦化厂开工率分别为90%,月比略增1%。

图2-6: 各区域独立焦化厂开工率 图2-7:焦化企业产能有所回升

资料来源: WIND、中国国际期货

图2-8 国内独立焦化厂焦炭库存 图2-9: 钢厂焦炭库存平均可用天数

资料来源: WIND、中国国际期货

图2-10:港口焦炭库存增高 图2-11: 黑色产业链去产能过程缓慢

资料来源: WIND、中国国际期货

库存方面,样本焦化企业、钢厂方面焦炭库存均有所下降。其中,钢厂维持10-11天可使用的状态,较7月底略下降2-3天。但港口方面,焦炭库存整体略有下降,但依然处于历史较高位置。其中天津港焦炭库存295万吨,月降幅13万吨,连云港38万吨,月降幅10万吨,日照港33万吨,月比略增1万吨。

四、焦煤库存压力有所缓解 对市场有一定支撑作用

虽然政府出台政策支持煤价,但基本面无实质好转情况下,对金九银十预期不宜过分乐观。

据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止8月18日,总库存量为963.18万吨,较上周相比减少3.29万吨,环比降0.34%,总库存小幅下降。钢厂和独立焦化企业库存变动趋势相背离,其中样本钢厂总库存为610.75万吨,与上周相比下降11.35万吨,环比下降1.82%;样本焦化厂总库存为352.43万吨,与上周相比增加8.06万吨,环比增幅为2.34%。

港口方面,由于内需疲软,贸易商进口炼焦煤量减少,部分品种稀缺,京唐港库存下行幅度较大,但未见明显提价现象。截止8月22日,京唐港库存253万吨,月比下降36%。

图2-12:原料煤库存回升 图2-13:港口焦煤库存回落

资料来源: WIND、中国国际期货

第三部分 行情分析与展望

宏观经济恢复缓慢,钢材市场承压运行,钢厂对煤焦原料的打压是个持续的过程。虽然政府出台政策保价对焦煤市场有一定的心理支撑,但在产能过剩、需求没有明显释放的情况下,对“金九银十“不宜过分乐观。我们认为煤焦后市仍维持底部震荡行情,焦炭把握逢高沽空机会,焦煤表现依然相对较强,可考虑买焦煤卖焦炭套利交易。关注宏观消息、政策、产业传导对盘面的影响。

中国国际 胡娇瑜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。