中衍期货:豆粕上方压力重重豆粕震荡偏空

一、行情回顾

从6月底美国农业部公布了美豆种植面积预估报告,到7月11日美豆USDA报告公布,短短10日的时间里美豆盘面价格出现了一轮快速下跌,下跌幅度达12.5%。随后接近一个半月的时间,美豆价格跌势放缓,维持低位震荡的态势,震荡过后,有望继续下跌。国内方面,从2012年6月份开始,一直呈现出粕强油弱的态势,延续至今。最根本的原因是我国肉蛋类消费水平仍处低位和油脂消费基本饱和。使得蛋白饲料需求旺盛和油脂增速放缓成为当前豆类内部的主要矛盾。整体豆类市场中,基本面和K线图最为弱势的就是豆油,而豆油期货价格近期大幅暴跌逾6%,且连续三天收在6000点位以下。反观豆粕下跌之后借本周油厂开工率大幅下降之机会一举反弹上冲3300点位受阻回落。后期存在补跌的可能性,价格有望下探前期低点,甚至如果外盘配合则有望破前低后继续下跌。

由于供求关系决定了市场的长期趋势,而现货库存量的增减、压榨利润和期现价差贯穿其中,演绎出了大的方向下的小的涨跌节奏。短期来看,美国接连一月美豆出口销售数据利好、美豆粕现货需求旺盛、我国油厂开工率相比上周大幅下降,压榨数量减少使得豆粕商业库存可能小幅下降。使得国内豆粕价格存在一定的支撑力度,有震荡反弹的可能性,短期可低仓位尝试参与反弹,快进快出。长期来看,在美豆产量预估大幅增长,国内港口库存量创出历史新高,豆粕需求短期内难以大幅增长的背景下,豆粕的反弹力度受限,静待反弹过后顺势放空的好时机。

图 豆粕1501合约价格走势K线图

数据来源:文华财经、中衍期货研发部

二、供求关系决定市场长期趋势

1、上游大豆供应

1.1美豆供应转宽松 奠定中期看空基调

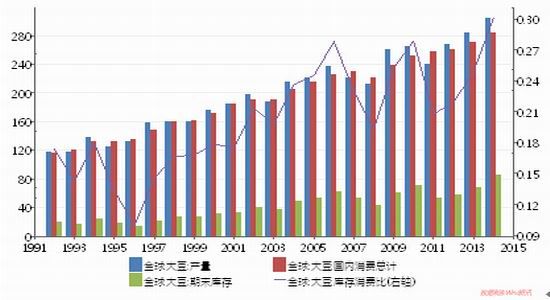

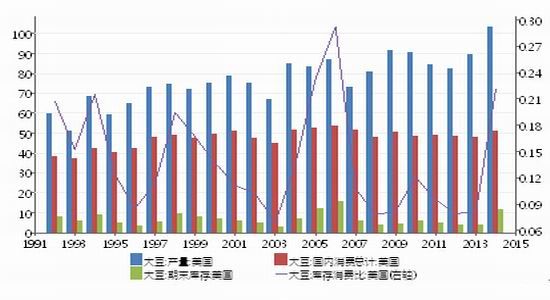

2011/12年度由于南、北美大豆双双减产,使得全球大豆库存量快速下跌,连豆粕09合约在9月初创出4700元/吨的历史高点。最近两年,巴西、阿根廷大豆接连丰产,尽管中国需求持续增加,但整体产量增幅大于需求增幅,使得全球库存持续恢复至历史高位水平。而美豆在2011/12年度、2012/13年度,经历了连续两年减产,导致美豆库存过度损耗,库存及库存消费比均处于历史低位。本年度初期,市场预估2013/14年度美豆丰产能够补给库存,但中国需求的爆发式增长迫使美豆库存不增反降,库存消费比下降至1992年以来的最低水平。豆类价格在“美国供应紧张与全球供应充足”的矛盾中不断前行。

6月底美国农业部公布的两份重磅利空报告,彻底改变了豆类市场关于“美国供应紧张与全球供应充足”这一主要矛盾。种植面积报告预估,2014/15年度美豆种植面积为8483.9万英亩,较3月末预估数据增加334.6万英亩,较市场平均预估数据增加270万英亩,较上一年度预估数据增加830万英亩,增幅为11%。季度谷物库存报告预估,美豆库存量为4.05亿蒲,高于市场平均预测的3.78亿蒲。两份报告大幅利空豆类市场,奠定了市场中长期看空豆类价格的主基调。三季度,美豆供应转宽松将成为豆类市场的关注焦点,CBOT市场也将成为做空豆类的主战场。

图 全球大豆产量、消费量、库存和库存消费比

数据来源:Wind资讯、中衍期货研发部

图 美国大豆产量、消费量、库存和库存消费比

数据来源:Wind资讯、中衍期货研发部

1.2美国天气良好 美豆优良率处于历史高位

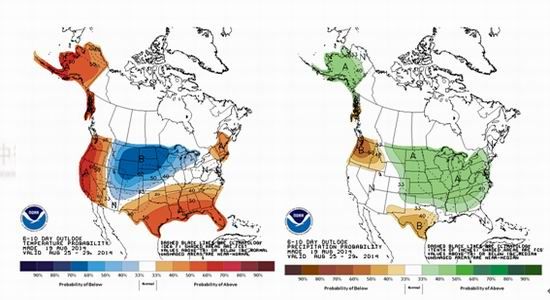

去年美国持续的降雪天气为本年度美豆丰产创造了先决条件。最近,美国农业部公布的美豆作物生长报告显示,截止8月18日当周,18州大豆作物开花率为95%,上周为92%,去年同期为91%,过去5年均值为95%;18州大豆作物结荚率为83%,上周为72%,去年同期为70%,过去5年均值为79%。另外,美国农业部公布的美豆优良率数据,截止8月18日当周,18州大豆作物优良率为71%,上周为70%,去年同期为62%,为1995年以来同期最好水平。截止目前,美豆生长期间未出现任何的天气问题,开花灌浆期也已经接近尾声,厄尔尼诺现象迟迟未来,天气机构也都调降了本年度发生厄尔尼诺现象的可能性,暂时不用考虑,只需关注即可。未来五日,美国中、西部地区偶有零星降雨,气温可能会高于正常值,但不会给作物带来重大压力。本年度,美国农民播种了有史以来最多的大豆,在天气情况的利好条件下,预估美豆产量将创历史新高。随着美豆库存量的大幅度缓解,美豆价格在中长期将处于下跌状态。

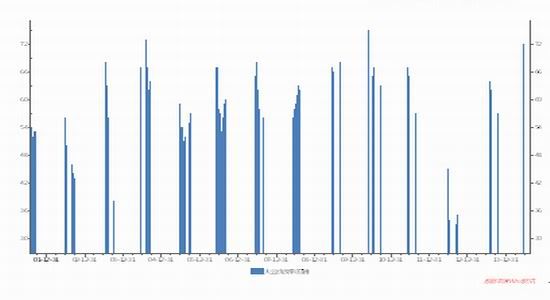

图 美豆历年优良率

4-3

4-3数据来源:Wind资讯、中衍期货研发部

图 美国温度及降雨预测图

数据来源:大商所、中衍期货研发部

1.3美豆出口销售数据强劲

最近,美国农业部公布的美豆出口销售进度报告显示,美国当前市场年度大豆出口净销售6.1万吨,下一市场年度大豆出口净销售108.2万吨,周出口量14.7万吨。当前市场年度大豆出口中国净销售6.1万吨,下一市场年度大豆出口净销售64万吨,周出口量6万吨。最近一个月,美豆出口销售报告数据都较前期有了很大的提高,出口需求较强劲,是目前支撑豆类价格的主要因素。

图 美豆下年度净销售和本年度出口累计值

数据来源:Wind资讯、中衍期货研发部

2、中游现货市场

2.1进口大豆港口库存

按照往年经验,每年的4-9月份是我国集中进口巴西大豆的时期,阿根廷大豆相比巴西大豆到港时间较晚,为每年的6-12月份,数量也相应较少。海关总署最近公布的月度进口大豆数据显示,我国7月进口大豆到港数量为747万吨;上半年共进口大豆数量为3419万吨,相比去年同期上升24.5%;去年9月份至今年7月,我国共进口大豆数量为6396万吨,相比去年同期上升19%。据天下粮仓预估,2014年8月份进口大豆到港量为625.3万吨,相比去年同期的636.7万吨减少1.8%,相比5年均值的526万吨增长18.9%。预估9月份进口大豆到港量为420万吨。整体分析,2014年上半年进口大豆到港量维持在非常高的水平。7月份最终进口大豆数据高于我们之前的预估100万吨,数量巨大。在进口大豆供应数量相对充足的背景下,大豆港口库存量一直都在向上攀升,创出08年以来的库存新高733万吨。但是最近几周,港口大豆库存量出现了大幅下跌迹象,本周库存量企稳反弹。截止8月14日,我国大豆港口库存量小幅增加至674万吨,上周末数据为664万吨。

图 进口大豆港口库存和港口消耗

数据来源:Wind资讯、中衍期货研发部

2.2豆粕商业库存

在进口大豆供应数量相对充足的背景下,影响豆粕价格的主要因素为压榨产量、库存水平和销售进度。豆粕和豆油这对矛盾的统一体,在近一年半的时间里一直维持着粕强油弱的状态。本周,油厂开工率维持超高水平,主要原因是进口大豆到港充足,且夏季不易存储。使得豆粕库存量小幅上涨,豆粕未执行合同量也继续增加。截止8月10日,国内沿海主要地区油厂的豆粕商业库存量为89.7万吨, 较上周同期的85万吨增加5.52%,较去年同期的82.01万吨增长9.37%。当周豆粕未执行合同量为391.88万吨,较上周同期的381.37万吨增加2.75%,较去年同期的150.4万吨增长160.55%。下周,油厂开工率将大幅下降,库存有望小幅下降。相比之下,由于国内外豆油期货价格持续暴跌,买家操作谨慎,豆油库存继续上涨。截止8月12日,豆油商业库存量为134.97万吨,较上周同期的130.93万吨增加3.09%,较去年同期的104.48万吨增加30.49万吨,增幅为29.18%。目前港口大豆供给处于充足状态,豆粕和豆油库存在油厂开工率的变化下,此消彼长。

图 豆油商业库存变化图

数据来源:天下粮仓、中衍期货研发部

2.3油厂压榨利润

本年度收储政策终结,改为直补政策,2014年大豆目标价格为4800元/吨,09、01、05合约期货盘面压榨利润可能向国产大豆现货压榨利润回归。目前,现货企业的压榨利润和盘面压榨利润仍存在一定的脱节,需要区别对待。现货方面,在经历了去年现货压榨企业的黄金时期之后,本年度压榨利润回归负值。现货压榨利润本周出现继续下降迹象,截止8月14日,国产黑龙江大豆现货压榨利润为-167元/吨,上周为-135元/吨;进口大连港大豆现货压榨利润为-348元/吨,上周为-332元/吨;进口广东港大豆现货压榨利润为-410元/吨,上周为-351元/吨。盘面合约压榨利润,截止8月15日,09合约压榨利润为-807元/吨,上周为-598元/吨;01合约压榨利润为-1079元/吨,上周为-880元/吨;05合约压榨利润为-1237元/吨,上周为-1058元/吨。本周由于豆油价格暴跌,而大豆价格相对坚挺,导致盘面压榨利润大幅暴跌。近强远弱格局表现的更为突出。

图 现货大豆压榨利润图

数据来源:Wind资讯、中衍期货研发部

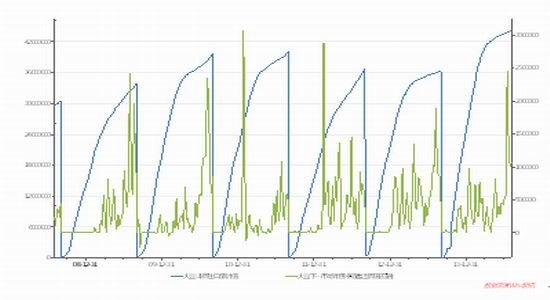

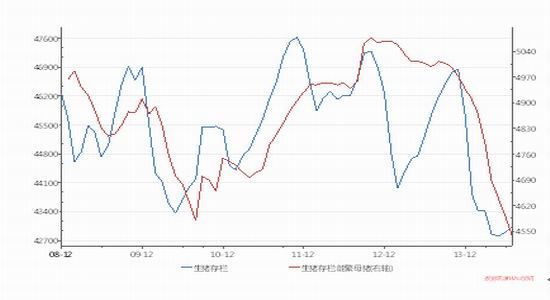

3、下游消费市场

能繁母猪大量淘汰 豆粕消费堪忧

我国一直很难走出猪周期的怪圈,蛛网理论在我国猪肉价格的变化过程中往往表现的淋漓尽致,“价高伤民,价贱伤农”的怪圈似乎很难打破。整个猪周期的循环轨迹是,猪肉价格持续上涨――母猪存栏量大增――生猪供应供大于求――猪肉价格大幅下跌――能繁母猪大量淘汰――生猪供应持续减少――猪肉价格不断上涨,周而复始。目前正处于能繁母猪大量淘汰阶段,无论是生猪存栏量,还是能繁母猪存栏量都大幅下降。除此之外,生猪价格、猪仔价格、猪粮比、养殖利润从5月份开始均出现不同幅度的快速反弹。随着养殖利润的恢复,生猪存栏量止跌反弹,饲料需求才会有所好转。然而,从能繁母猪大量淘汰到削减豆粕饲料需求量至少需要3个月的时间差,预估下半年豆粕的饲料需求都难有起色。

图 生猪存栏量和能繁母猪存栏量

数据来源:Wind资讯、中衍期货研发部

三、价差和资金分析

1、期现价差

近期豆粕1409合约即将退市,1501合约将作为现货合约参考。由于豆粕供应宽松,需求难有大幅增加,使得豆粕现货报价不断走低。截至8月20日,一般豆粕广东珠三角报价3560元/吨。全国豆粕市场销售平均价格为3632元/吨:其中产区油厂CP43豆粕均价为3576元/吨;全国主要销区市场均价为3687元/吨。而去年800左右的期现价差本年度回归正常,目前按照山东日照现货报价来算,价差244。后市由于1501合约将作为现货合约参考,仍存在期现价差继续回归的趋势。

图 山东日照现货报价和豆粕1501合约期现价差

数据来源:Wind资讯、中衍期货研发部

2、油粕比

从2012年6月份开始,油粕比一直持续震荡下跌状态,从未改变。年后,由于油厂豆粕胀库,开工率降低,导致豆油库存滞涨,油粕比大幅反弹。3月中旬,油粕比再次开启下跌之势,并于6月3日接近历史低位。随后时间震荡反弹,7月初再次震荡下跌,截止目前已经再创新低。本周,油粕比大幅暴跌,再创新低。截止8月15日,现货豆油和豆粕的比值下跌至1.643;豆油1409和豆粕1409的比值暴跌至1.644,再创新低;豆油1501合约和豆粕1501合约的比值暴跌至1.859,再创新低;豆油1505合约和豆粕1505合约的比值暴跌至1.978。基本面变化分析,粕强油弱的状态尚未真正结束,这种状态也很难在短时间内改变。但是,油粕比跌幅已经较深,最低时快要接近现货的油粕比底价了,越往下做,风险越大。而造成这一切的主要原因是,目前我国肉蛋类消费水平仍处低位,油脂消费基本饱和,使得蛋白饲料需求旺盛和油脂需求增速放缓。

图 豆油1501/豆粕1501比价

数据来源:Wind资讯、中衍期货研发部

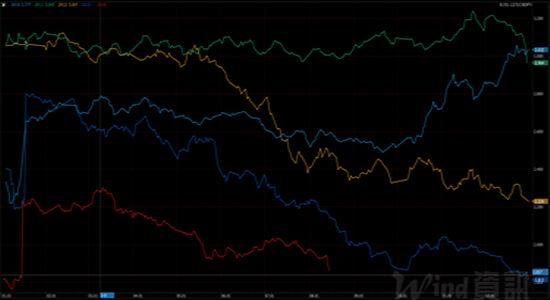

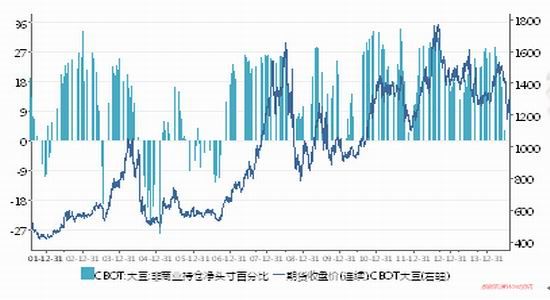

3、基金持仓

美国商品期货交易委员会CFTC公布的CBOT大豆期货持仓报告显示,商业基金持仓从3月初开始到8月初这段时间一直在减持美豆净多头寸,本周开始出现企稳反弹迹象。截止到8月12日当周,基金持仓净多头寸从上周-6404手增持到2835手,基金持仓净多头寸百分比从-1%增持到0.5%。按照目前的持仓情况来看,非商业持仓看空美豆后市价格。

图 CFTC大豆基金持仓净多头寸百分比和收盘价

数据来源:Wind资讯、中衍期货研发部

四、小结

技术分析:豆粕1501合约价格继续呈现震荡状态,上方压力很重。上周一在3350位置遇阻回落,本周再次反弹至3300一线,再次遇阻回落。后市如外盘配合,豆粕可能继续下跌,目标前低。且不排除破前低继续向下的可能性。

季节性分析:作为大豆主要生产国的美国,其种植面积、天气情况、季节性规律等因素更容易成为投资者的炒作题材。一般情况下,美豆类价格在每年的秋季都会出现一个或者两个季节性高点。这种季节性规律为投资者提供了一个参考,但价格的具体变化还是要受到供需关系的影响。目前,美豆类价格已经持续下跌超12%,之后横盘达1个半月之久,盘整过后有继续下跌的可能性。本年度美盘大豆、豆粕分别在5月22日和 6月2日已经形成顶部,因此后市需要重点关注8-9月可能形成的反弹次顶部位置,反弹过后顺势放空。近期,豆粕操作思路维持短多长空格局。

图 美豆粕指数合约历年下半年价格季节性走势

数据来源:Wind资讯、中衍期货研发部

综上所述,在美豆产量预估大幅增长,国内港口大豆库存量持续高位,豆粕需求短期内难以大幅增长的背景下,豆粕的反弹力度受限,静待反弹过后顺势放空的好时机。不过,由于本周油厂开工率下降,豆粕库存小幅下降,且期现价差支撑等利多因素影响,豆粕价格可能维持前期弱势格局,震荡下跌寻底。

中衍期货 陈芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。