��ͨ�ڻ�������������֧�����ܽ����Զ�

�������Σ���������»����ɱ�֧�ţ�ԭ�ͺ������пռ����ޣ�������ϩװ��9�·��м��ޣ�����һ��֧�š�

�������Σ��������ӣ�������½����ԡ�

�������Σ�������������������Ʒ�������������������ԣ��г���PE����֧��ǿ��

��������г�������������ԡ�

�����������飺����PE��̽�Թ������࣬ע��ֹ��

����һ�� �����г�����

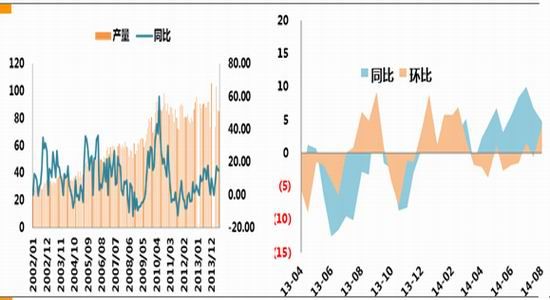

����1.1 ԭ���г�����

����ԭ�������µ���Ϊ����Ʒ��������ƫ������Ҫ���֡�

�����������ƻعˡ��Խ���6��20��Brent��WTI���º�Լ�ﵽ��ȸߵ�115��Ԫ/Ͱ��107��Ԫ/Ͱ�������ͼ�һ·�µ�����ֹ8��19�ճ��ڽ������̣�Brent��WTI���º�Լ�ֱ����101��Ԫ/Ͱ��95��Ԫ/Ͱ���ͼ۴���´��ǵ�Ե���ζ����������ʧ���������DZ���ԭ�Ͳ������������������Ĺ�Ӧѹ����ʼ����Ӱ�졣

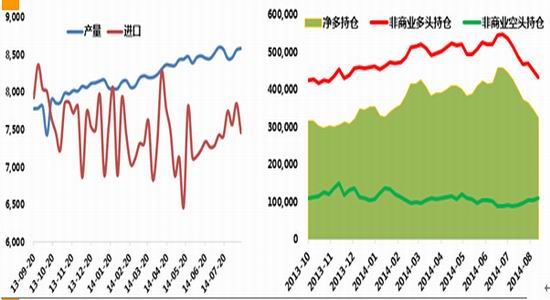

����EIAԭ���ܱ� CFTCԭ�ͳֲ�

����������Դ��wind ��ͼ����ͨ�ڻ�

�������ڹ�ע��ԭ�Ϳ�������»��� ������ԴЭ��(EIA)����������������ʾ����ֹ8��15�յ��ܣ�����ԭ�Ϳ�����447.4��Ͱ��3.62545��Ͱ��Ϊ��������͡�������ʾ�����ܶ����������ݿ���ԭ�Ϳ������175.5��Ͱ����215.5��Ͱ������ԭ���ս���������38.7��Ͱ��745.9��Ͱ��

�������ͳ��ӹ������ҽ��ڼ���ʱ���¿�������ٵ���Ҫԭ��

����ȫ������ԭ���Դ���λ ��������ԭ�Ϳ�������»�

����������Դ��wind ��ͼ����ͨ�ڻ�

�������⣬ԭ�͵ļ�ӳɱ�Ҳ���ͼ�����֧�š�ɳ�ص�ŷ����������Ҳ�ֹһ�ι����������ۣ�����100��Ԫ/Ͱ��ԭ�ͼ۸��������˵��Ϊ���ʣ���Ҳ�Ǹ�ŷ��˹����ƶ�Ԥ��IJ����ͼۡ�����ͼ۳��ڵ��ڴ˼۸�ŷ����Ʊػ�����»���

�����������Ͽ�����ԭ�����пռ����ޡ�

����1.2 ʯ�ԡ���ϩ�г�����

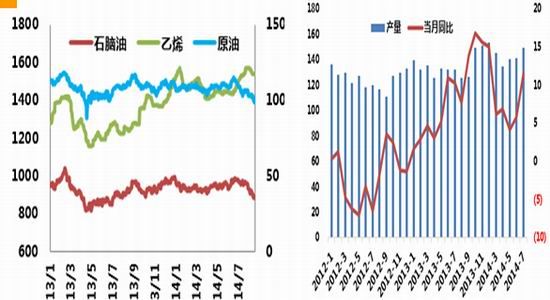

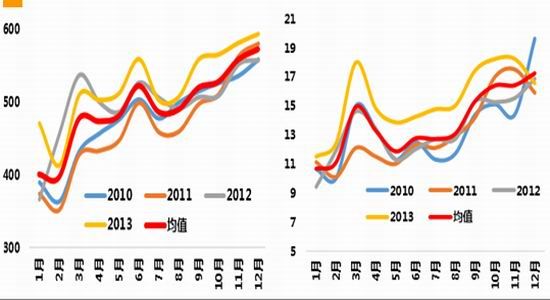

������ϩ���������С ��ϩ��������

����������Դ��wind ��ͼ����ͨ�ڻ�

��������ԭ����ʯ���������ߵͣ�����ϩ�г��»��������ԡ�װ����������ϩ��Ӧ���ţ��ձ������˲�λ�ڵ�ɽ 62.3 ���/���ѽ�װ�üƻ� 9 �µ� 10 �¼��ޡ���ȼ��ѧ(Tonen Chemical)λ�ڴ��� 51.5 ���/���ѽ�װ�� 8 �� 14 ����ͣ�����ƻ��� 9 �µ�����̨��̨��λ����t�� 3 ���ѽ�װ��(120 ���/��)8 ����Ѯ���ޣ��ƻ� 45�졣���� Yeochun NCC λ����ˮ 3 ���ѽ�װ��(45���/��)�ƻ� 9 ����Ѯͣ�����ޣ�Ϊ��һ���¡�

�������� ���Σ���Ӧ�����Ż�������潫��������

����6�·ݹ���PE������74.67 ��֣�������77.88��ּ���3.21��֣������½�4.12%�����У�LLDPE������17.8��֣�������19.11 ��ֻ����½�7.36%

����LLDPE�¶Ȳ�������� LLDPE�ܶȿ�����

����������Դ��wind ��ͼ����ͨ�ڻ�

������淽�棬��ǰʯ������ǰ�����Լ��١�

������ǰ������PEװ�ü����٣���ǰ���忪������83%��

�������־���ϩ��ҵװ�����(2014-8-21)

| ��ҵ���� | Ʒ�� | �����(���) | ������� |

| ��ԭ��ϩ | ���� | 26 | ��7050 |

| ����ʯ�� | ��ѹ | 27 | A�߲�5000S��B���ޣ�C�߲�5505T |

| ������ | ȫ�ܶ� | 45 | ��7042 |

| ����ʯ�� | ȫ�ܶ� | 36 | ��װ��ͣ������װ�� ��7042H |

| ��ͷ | ȫ�ܶ� | 30 | ת��7042 |

| ��ɽ��ʯ�� | ȫ�ܶ� | 60 | һ�߲�7042N��һ�߲�8008 |

| ����ʯ�� | ���� | 27 | ��7042 |

| ��˳ʯ�� | ������ | 45 | ��7042N |

����������Դ�������� �Ʊ�����ͨ�ڻ�

�������� ��������������������

�������ϵ�����������ũҵ�����Լ�ǿ�����о��н�ǿ�ļ����ԡ�

����������Ʒ�¶Ȳ��� (���) ũĤ��Ʒ�¶Ȳ���(���)

����������Դ��wind ��ͼ����ͨ�ڻ�

�������¶Ȳ���������������Ʒ�������ļ��������Ե������ڣ��г������������������ṩ��ǿ֧�š�

�����ġ� ����г�����

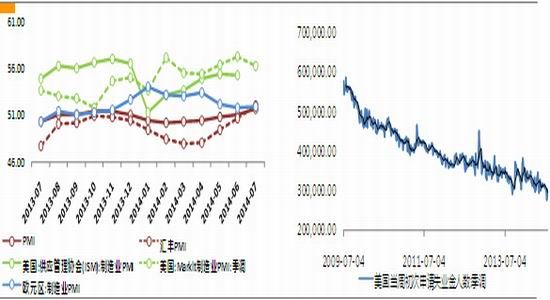

����4.1 ŷ������������

��������������GDP��ֵ��������4.0%��Զ������ѧ��Ԥ�ڵ�3.0%�����ϴ���Ү��Ϊ��ע�Ķ��������ɱ���5������Ƿ������г�����������ǰ��Ϣ��Ԥ���ٶ����¡�����7�²������ݲ����ֹۣ�7��markit����ҵPMIΪ56.3����6�»�����1���ٷֵ㣻7��֥�Ӹ������ɹ�������ָ���½���52.6�㣬Զ����ǰֵ��Ԥ�ڣ�7����Ъ����ѧ����������ָ��������81.3��������ʧҵ���������ܾ�ֵ����2006��4��������ͣ���ҵ�г��������õı����Խ���δ���������ø��յ���Ҫ��������ĩ������Ϣ������������Ͱ�����100�ڹ�ծ��ģ������10��QE�˳�Խ��Խ����������ر��˼�Ϣ�������⣬���δ�����Խ����г�����ȵ㣬

��������ŷ����ҵPMI ��������ʧҵ������

����������Դ��wind ��ͼ����ͨ�ڻ�

����ŷԪ��7��Markit����ҵPMIΪ51.9����6����0.1���ٷֵ㡣�г�������ע�ڿ�����Ե���ƣ������¼���Ϊ�������ҶԶ���˹��һ���Ʋõĵ��������������ս�����������������Ʋã�����˹����̬���Խ�ΪǿӲ��δ��Χ����һ������˫�߲��Ŀ��ܶ�����ԴΪ���IJ��������Ʒ�����ϴ�Ӱ�졣

����ŷ����۾��õ�ǰ����ƷӰ���������������ԡ�

����4.2 �й����������Ƹ��δ�ģ����Ը����ź�

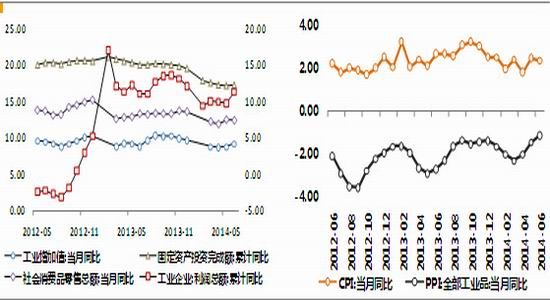

����2014���ϰ��꣬����������ֵΪ26.9����Ԫ��ͬ������7.4%�����ж���������Ϊ7.5%����һ���ڶ���������ҵͬ�����ٷֱ�Ϊ3.9%��7.4%��8.0%���������Ѷ�GDP����������Ϊ54.4%��

�����Ӻ�۾�����������������������������ã�6�·ݶ�������ָ��������ת���ܡ��̼�����������ҵ������Ͷ�ʼ�������������ȷ��������ҹ�Ӧ�����ֳ�Ԥ��������CPI���ȣ�PPI����������խ������ָ���вɼ��������ҵPMI�����߸ߣ������г���ĩЧӦ���ޡ�����ƽ�ȡ�

�������ǿ���������[��]ʹ�����µĻ��ҹ���PSL����Ϣ�ٴ�����ֶΣ��Դ���Ӧ������ǰ��Ҫ�������ֲ���Ӱ��ṹ������ֵ�Ҫ���г�Ԥ�ڡ�����Ϣ����Ȼ�����������ȣ����������������룬���ھ������������������ơ�

�����й���۾������� ������ó��

����������Դ��wind ��ͼ����ͨ�ڻ�

�����塢 ������������

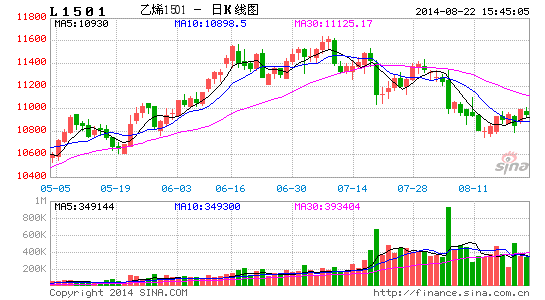

����PE1501�����Է���

������ͼ����ͨ�ڻ�

����PE1501��K������

����������Դ���Ļ��ƾ� ��ͼ����ͨ�ڻ�

��������ͼ��PE�����Դ�����ͨ���������߷����ռ���ڣ������Զࡣ�������£�

������������PE1501

������������

����������ʽ����������

��������λ�����ʽ��80%

����ʱ�����ڣ�2��

�������ֹ��10900Ԫ����ﵽ�ֲֿ����20%

������ͨ�ڻ� ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��������Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�