万达期货:煤焦需求弱势将面临卖方再库存

从焦煤焦炭供给方面看,经过连续几年快速下跌,煤矿利润大幅压缩,目前不乏部分矿区亏损经营,山西前期预计5-6月份投产矿未如期释放,另外一季度进口煤同比大幅回落25%,供给总量下滑。焦化方面,1-4月份焦炭以及生铁产量均同比下滑,焦炭下滑0.68%,4月份同比下滑。随着亏损面的扩大,焦煤、焦炭供给量均回落。

虽然焦煤、焦炭供需好转,但由于产能较分散,加之产能过剩,煤矿的议价能力越来越弱,焦化厂话语权更差,焦煤、焦炭的涨跌不能看供需,还要看下游钢材市场的供需,下游钢材市场对焦煤、焦炭的影响更大。

黑色产业链的核心在于钢材,而决定钢材价格关键是供给和需求。2014年中国经济增速防滑,房地产数据回落,钢材需求差是不争的事实;而决定供给的则是利润和成本,从3月份以来,钢厂利润好转,目前维持在100元/吨以上,主要来自上游铁矿石价格下跌,当前大环境,铁矿和螺纹环节利润依然拖累煤焦走势。

焦煤焦炭受成本支撑下跌空间有限,受下游拖累上行受阻,预计5-6月份继续弱震荡,焦煤9月区间780-880,焦炭9月1130-1200, 7月份关注焦炭买1卖9反套机会。

一、宏观:二季度宏观处于低谷,地产风险加大

4月份经济数据显示中国经济继续下行,PMI先行指标在50荣枯线附近徘徊,显示实体经济走弱,二季度GDP或将下滑至7.4。

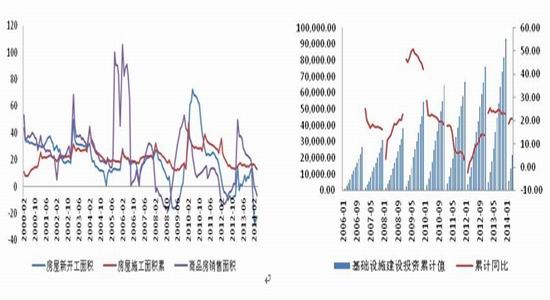

房地产下行的风险不断加大。从1-4月份数据看,房地产投资增幅下滑,房屋新开工面积、施工面积以及销售面积增幅明显放缓,特别是销售面积增速转负,地产公司资金回收能力减弱,二季度末地产商债务集中到期,地产行业资金压力不断增大。近期有部分地区出现限购松动迹象,也显示了地方政府对房地产基本面的担忧。

二季度政府稳增长的政策与前期相比没有大的变化,商品价格仍然处在对政策预期中上涨,在预期落空中下跌的波动行情中。

图1:房地产新开工、施工、销售同比(单位:%)图2:基础建设投资累计值及同比

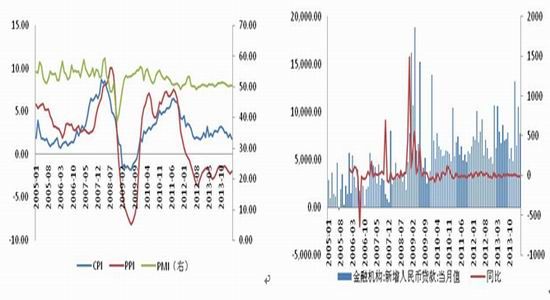

数据来源:Wind,万达期货研究所

图3:CPI、PPI、PMI图4:金融机构新增人民币贷款及同比

数据来源:Wind,万达期货研究所

二、下游矛盾不缓解,煤焦上行无信心

2013年四季四大矿上新投产产能释放,2014年上半年产能释放显效果,铁矿连续两拨下跌,钢材成本重心下移,钢价随弱,利润好转,钢厂生产积极性高,下游贸易商压库存,而终端房地产数据疲弱,钢材5-6月份供需难好转。

1、铁矿石下跌钢厂获利猛生产,钢材供需恶化抑制煤焦上行

2014年铁矿产能释放价格一路走低,钢厂成本重心不断下移,虽然14年需求一般,钢价下跌,但钢厂利润较13年明显好转。据笔者跟踪,钢厂自3月中旬扭亏为盈,钢厂产量大幅增加。1-4月份全国粗钢累计产量2.7亿吨,累计同比4.85%,其中四月份产量6884万吨,同比4.86%。

近期钢厂利润有所回落,据笔者调研的钢厂生产情况看,基本满负荷生产,5月份检修的基本没有。从统计数据看全国高炉开工率5月份较4月份明显提升,根据笔者测算,预计5月份粗钢产量继续环比、同比大幅增长。

钢材库存方面,社会库存季节性回落。截止5月23日,全国钢材社会库存1463.32万吨,较去年同期减少380.65万吨,同比回落20.6%。从季节性角度,1-3月份随着需求旺季来临,贸易商持续补库,全国钢材社会库存主动增加,4-6月份,需求旺季导致库存被动减少,而随着淡季临近,贸易商主动去库存,7-9月份钢材社会库存主动减少,10月份小幅补库之后继续消耗库存。分析看今年去库存的节奏比往年快,主要是中游贸易商资金紧张,其蓄水池的功能减弱,另外受前期旺季大跌影响,贸易商也普遍采取低库存策略。

对比社会库存,钢企的库存压力更大。由于高负荷生产,2014年重点钢企库存明显高于去年同期。截止5月上旬,全国重点钢企库存1429.9万吨,比去年同期增120.9万吨。从3月份开始,钢厂不惜降价以极力降库存。预计随着需求回落,钢厂库存将进入被动增加周期,钢价下行压力不减。

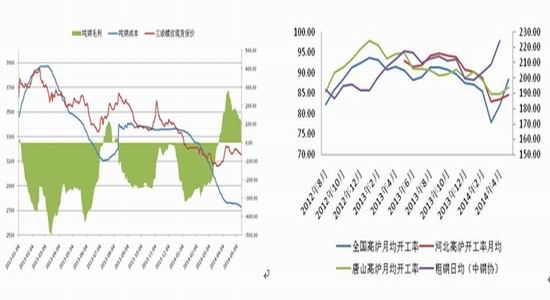

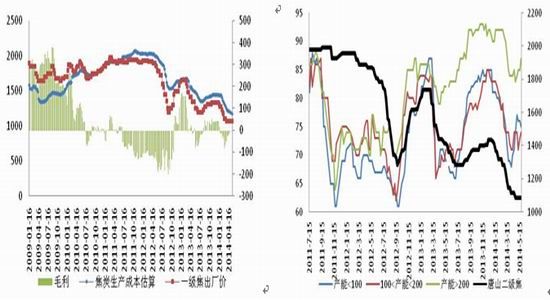

图5:吨钢毛利及成本(单位:元/吨)图6:高炉开工率与粗钢日均产量

数据来源:Wind,万达期货研究所

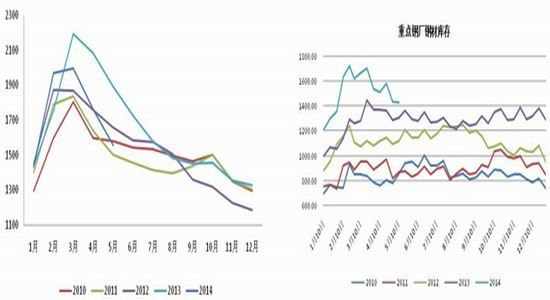

图7:全国主要城市钢材社会库存(单位:万吨) 图8:全国重点钢厂库存(单位:万吨)

数据来源:Wind,万达期货研究所

三、焦化环节利润较低,需求放缓,将面临“再库存”

1、焦化厂有微利,部分企业开工率较高

5月30日调研山西临汾地区焦炭企业的情况,发现跟3月份的情况变化较大,基本面又将进入即将恶化的局面。3月独立焦化企业普遍限产,限产率达到30%-50%之间,库存高企。经过2个多月的消化,这次被调研对象反映山西地区的独立焦化厂库存较低,但90%以上的企业开工率达到了100%,并且处于微利边缘。

而6月4日某团队调研山东焦化集团旗下的铁雄冶金公司,显示当前仍有小幅盈利。6月5日河北某大型焦化厂相关人士认为焦炭价格仍未触底,因为他们的库存仍有10万吨,近11天的库存。

根据调研情况,一旦消费不畅,焦化企业面临的将是再库存,同时会传递到焦煤企业的再库存。

在测算的基础上,笔者分别对山西、山东以及河北的焦化厂盈利状况进行调研,调研发现,目前山西大部分焦化厂亏算幅度还在20-40元/吨,山东煤化工一体的焦化厂基本处于盈亏平衡,而唐山地区部分焦化厂小幅盈利20元/吨。总体看1-5月份焦化厂的盈利状况较去年同期明显转弱,焦化厂的生产积极性不高。

另外从盘面利润看,09以及01合约盘面利润基本处于低位。

图9:焦炭现货利润(单位:元/吨) 图10:焦化厂开工率(单位:%)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

2、供需:生铁及焦炭产量同步下滑,焦炭下滑速度快

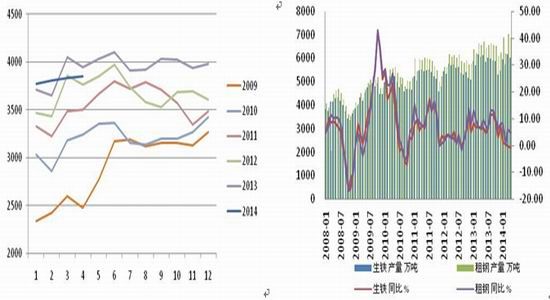

按照国家统计数据,2014年1-4月全国累计焦炭产量15254万吨,累计同比-0.68%,2013年累计同比7.12%,同比增速下滑。其中4月份产量3846万吨,同比下滑2.58%。2014年1-4月全国生铁产量23845万吨,累计同比0.16%,其中4月份产量6018万吨,同比-0.78%。从同比数据看,1-4月份焦炭累计同比出现小幅下滑,4月份下滑明显。

进入5月份,焦化厂利润依然较差,开工率低位缓慢回升,而钢厂利润维持在100元/吨左右,开工率高位继续上行,笔者预测5月份焦炭供需结构继续好转,但下游钢材供需继续走弱,继续拖累焦炭上行。

图11:焦炭产量(单位:万吨,%) 图12:生铁及粗钢产量(单位:万吨,%)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

图13:焦炭供需结构

数据来源:万达期货北京研究所

3、库存:焦化厂库存压力继续缓解,下游维持低库存策略

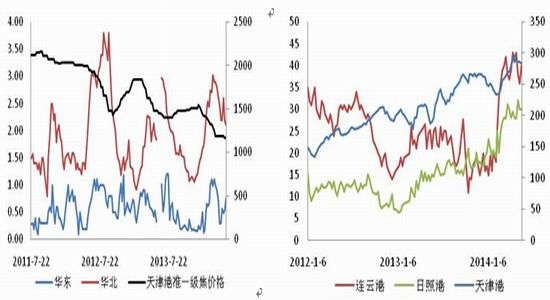

影响焦炭价格最关键是钢厂的库存。当前钢厂焦炭库存中偏低,从低库存策略看,补库需求不大。单独从华东、华北钢厂焦炭库存看,华东钢厂库存高位回落,华北低位持稳,焦炭价格持稳。

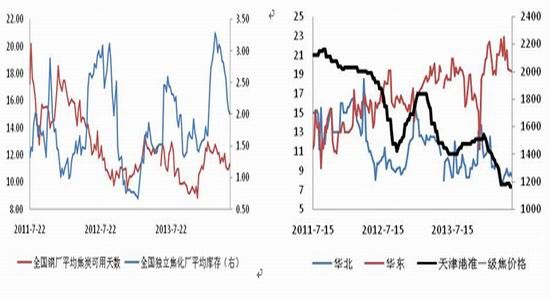

焦化厂库存持续回落,库存压力明显减缓。据调研了解到,山西及河北地区焦化厂基本无库存,从统计数据看,全国样本独立焦化厂平均库存由2月份开始高位回落,目前已经回落至中偏低水平。华东地区焦化厂库存偏低,华北地区回落较快。

港口库存受出口量增加影响处于高位。焦炭取消出口关税后,出口量增幅较大,天津港库存持续攀升。当前港口库存压力较大。

图14:焦化厂及钢厂库存(单位:万吨,天) 图15:主要消费地钢厂焦炭库存与焦价(单位:万吨)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

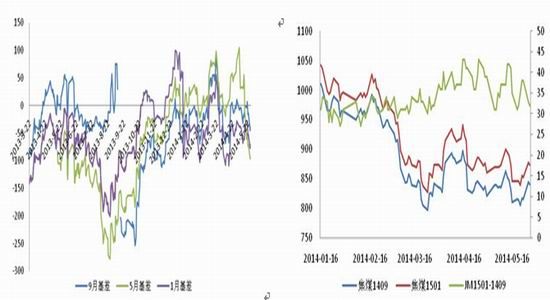

图16:山西唐山炼焦毛利 图17:焦化企业开工率情况

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

四、炼焦煤:国内产能未如期释放,供需同步回落

1、国内供给:煤价低位影响煤矿开工率,山西产能释放不明显,全国产量增幅回落

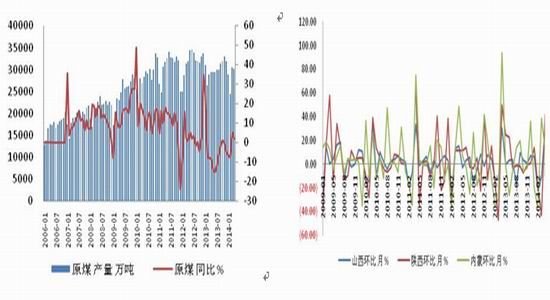

一季度煤炭行业进一步恶化,利润空间集聚收窄,部分高成本矿已经亏损,全国原煤产量增幅明显下滑。按照统计局数据,1-4月份全国原煤产量11.41亿吨,同比回落1.67%,其中1-4月份,内蒙古全区煤炭产量30274万吨(调度数),同比减产2917万吨,减少8.8%,其中4月份产量7972万吨,同比回落17.05%;炼焦煤主产省份山西1-4月份累计产量2.98亿吨,累计同比0.54%。

山西五大矿产量也出现下滑,其中炼焦煤产量最多的山西焦煤集团1-4月份原煤产量4804万吨,累计下滑2.3%。

图18:全国原煤产量(单位:万吨,%) 图19:三西原煤产量环比(单位:%)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

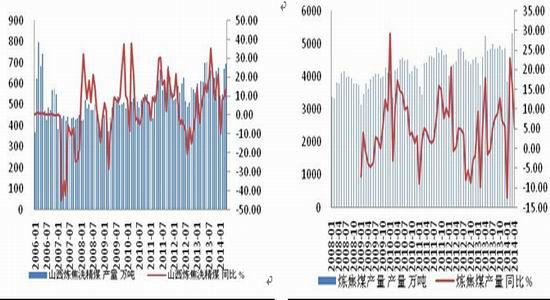

图20:山西焦煤集团产量(单位:万吨) 图21:全国炼焦煤产量(单位:万吨)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

2、进口:国内需求回落,进口煤同比大幅下滑,4月份蒙古量增加值得关注

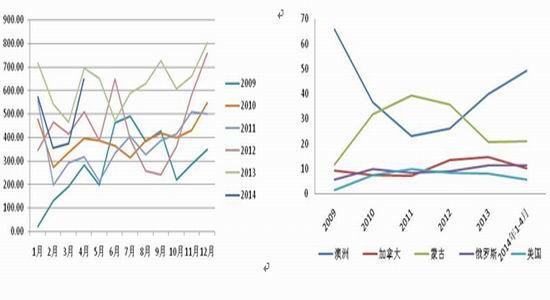

2014年1-4月份中国进口炼焦煤累计值1944万吨,同比回落19.44%,一季度进口量回落幅度较大,4月份进口647万吨,环比大幅增加73%,但同比依然下滑近7%。分析进口量下滑的原因,一方面煤价下跌,贸易商及钢厂存货需求大幅回落,另一当面蒙古煤出口大幅减少。

从季节性角度,3-6月份是钢材产量的高峰期,炼焦煤消费旺季,进口量从4月份增幅较明显,预计5月份随着进口利润的缩小,进口量环比小幅回落。

中国炼焦煤主要来源国分别为澳大利亚、加拿大,蒙古、俄罗斯和美国,这五个国家占中国进口炼焦煤95%以上。分国家看,澳洲占比呈上升趋势,而蒙古则受政策不稳定影响占比下滑。但值得注意的是,今年4月份中国进口量环比大幅增加,增幅主要来自蒙古国,较3月份环比大幅增加187%。

图22:炼焦煤进口月度(单位:万吨) 图23:炼焦煤主要进口来源国占比(单位:%)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

3、库存:港口及煤矿被动去库存,6月份下游补库力度减弱

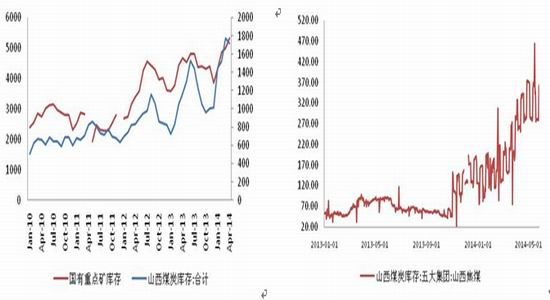

供给端库存压力不减,截至4月底,山西煤炭库存合计1719.05万吨,同比41.79%,国有重点矿库存5317.4万吨,环比增加332.8万吨,同比13.98%。虽然下游粗钢产量高位,但生铁产量增幅有限,对炼焦煤去库存的贡献有限。

港口进口煤库存降幅较大,截止5月16日四大港进口煤库存下降至586万吨。港口库存下降主要因进口煤降幅较大。

下游钢厂及焦化厂则维持低库存,5月份焦化厂小幅补库,进入6月份,下游进入需求淡季,粗钢产量预计环比回落,钢厂及焦化厂补库的需求不大。

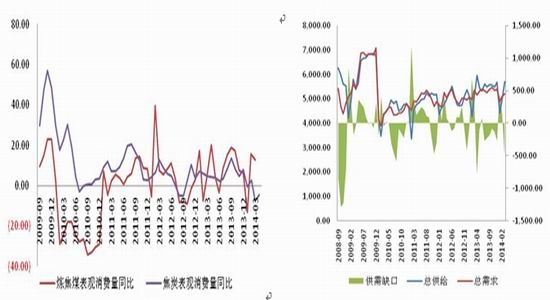

图24:炼焦煤及焦炭表观消费量同比 图25:炼焦煤供需结构

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

图26:样本钢厂及焦化厂炼焦煤库存(单位:万吨) 图27:港口进口煤库存(单位:万吨)

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

4、供需:中短期看,4-5月份供需维持弱势,6月份好转

今年1-4月份,焦炭产量小幅回落,按照中国煤炭资源网统计数据,炼焦煤产量同比增幅持稳,炼焦煤整体供需偏弱,3月份供给过剩500万吨,预计4月份过剩量随着进口量的增大维持在500万吨左右,5月份国内原煤产量持稳,进口量小幅下滑,焦炭产量环比回升,炼焦煤供需格局较4月份稍有好转。

预计6月份炼焦煤市场整体弱势平衡,价格平稳,部分优质焦煤小幅涨价或者取消优惠,煤矿将加大回收欠款。

图28:炼焦煤及焦炭表观消费量同比 图29:炼焦煤供需结构

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

五、市场结构:现货持稳,期货升贴水幅度较小

焦炭:当前港口现货1160左右,焦炭9月合约基本与现货持平,1405交割之前期货一度升水100元左右,1月合约升水70-80元/吨,5月合约升水110左右,均无套利空间。

现货价已经持续一个月持稳,受成本支撑下跌空间有限,上行的压力主要来自下游钢材,预计6月份焦炭价格继续持稳。受亏损影响,远月的供给压力不大,盘面贴水的概率较小。9月合约合理区间在1110-1250区间。

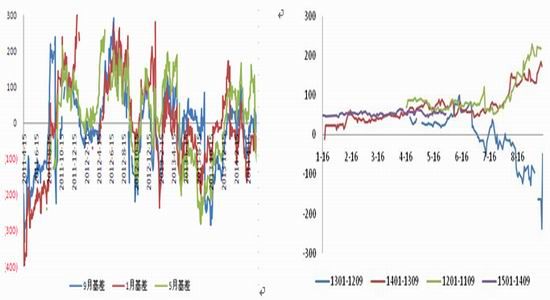

1-9价差方面,从以往看,2012年9月之前整个盘面贴水,9月临近交割向现货靠拢,涨幅较大,导致1-9价差收窄,1月最终贴水9月。除去2012年,只要盘面有升水,焦炭临近交割,现货月跌幅较大,一般贴水交割,远月与近月价差拉大。建议在7月份左右关注焦炭1-9反套机会。

焦煤:当前港口现货价800左右,加上20元交割成本,仓单价820,盘面小幅升水。跟过国内大矿政策,预计6月份现货价格继续持稳,9月合理区间在780-880.

图30:焦炭基差 图31:焦炭1-9价差

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

图32:焦煤基差 图33:焦煤合约间价差

数据来源:万达期货北京研究所 数据来源:万达期货北京研究所

六、结论及风险提示

结论一:焦炭焦煤的基本面仍是弱势,价格将呈现震荡寻底。

结论二:黑色产业链中,铁矿和钢材利润空间犹存,拖累黑色上行。矿商增产,矿价不断下行,钢厂利润维持在100元/吨左右,减产力度不大,下游钢材市场供需弱,煤焦上行有压力。

结论三:二季度宏观面依然偏空,下游房地产及基建增幅回落,特别是地产,二季度低债务集中到期,资金压力大。

由此,我们建议:(1)焦煤焦炭保持波段操作,焦煤9月区间780-880;焦炭9月区间1120-1200.(2)7月份关注焦炭买1卖9反套机会。

万达期货 阎磊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。