方正中期:棕榈油消化利空急速下探或现反弹

摘要:

豆油受到利空消息的接连冲击,弱势不已,近期加速下探,内外盘均直奔2009年的价格水准。经过加速探底寻底之后,豆油或有阶段性反弹。但是由于缺乏利多支撑,且供需面不平衡发展,以及粕强油弱大势不改,相关油脂也无明显利多提振,整体弱势格局难有显著改变。

豆油受到利空消息的接连冲击,弱势不已,近期加速下探,内外盘均直奔2009年的价格水准。经过加速探底寻底之后,豆油或有阶段性反弹。但是由于缺乏利多支撑,且供需面不平衡发展,以及粕强油弱大势不改,相关油脂也无明显利多提振,整体弱势格局难有显著改变。

一、美盘利空仍在继续反映,供需平衡表利空冲击市场

外盘的主要利空还在于美豆丰产预期没有变化,单产连续调升,在创纪录的种植面积,叠加良好的优良率,天气炒作几无看点的情况下,令美豆丰产成为大概率。而且在此预期下,美豆今年极低的库存,在未来也将大幅改善,美豆新陈库存的鲜明对明,令近月坚挺,远月疲弱。

首次基于调查基础上的美豆亩产预测为创纪录的45.4蒲,较上月预测增加0.2蒲,年比增加2.1蒲,但略低于市场平均预测的45.6蒲。产量预测上调至38.16亿蒲,较上月增加1600万蒲,但低于平均预测的38.23亿蒲。本月未对美国新豆出口和压榨量进行调整,年终库存预测为4.3亿蒲,略高于上月预测的4.15亿蒲。美陈豆进口下调500万,出口上调2000万蒲,但调整用量下调2500万相抵,陈豆库存维持在1.4亿蒲,高于平均预测的1.36亿蒲。库存/消费比4.2%,为40余年来最低水平。

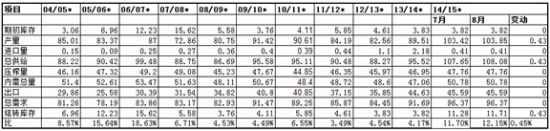

表1-1 美国大豆供需平衡表变化情况

来源:USDA

本次报告对于豆油的调整虽然并未进一步偏空,但是整体豆类偏空的大氛围之下,加上豆粕大豆出口积极,而豆油被动增加供应,国内需求一般,令豆类偏空压力由豆油承担。

从全球油脂供应来看,对于南美产量预估不做调整的情况下,由于大豆产量调升,预期增长,对于豆油产出预计以及库存的预计均带来增加预期,对于豆油价格影响偏利空明显。

表1-2:2013/14 8月月度供需显示全球油脂季末库存小幅上升

资料来源:USDA 方正中期研究院

二、国内豆油供应压力仍在

2.1大豆到港量较高,豆油供应充足

大豆进口量维持高位运行,港口库存依然高企。从到港及预期情况看,8月预期达到600-630万吨左右的水平,9月预期到港量预期下降至460-480万吨,10月可能到520-550万吨。8月中旬港口大豆库存较前期有所回落,但也达到675万吨,仍处于历年高点位置。

国内豆油供应并不存在缺口问题,大量到港,且为满足粕的终端需求而大量压榨造成豆油供应端充足,而当前需求一般,商业库存逐渐走升,带来较大压力。虽然双节备货传统在,但就当前形势看,油脂价跌,贸易商随用随采,终端需求总保持着平淡状态,跌势虽已缓和,但未摆脱低迷,也未有显著的下游需求改善迹象。

此外,国内粕的需求增长一直优于油脂。一方面蛋白需求处于较高速增长期,对压榨需求量大,大豆产能进一步扩张,豆油供应被动增长;另一方面,油脂需求则增速放缓,甚至由于近两年反腐加剧餐饮需求低迷,且消费终端需求多元, 造成油脂市场整体不景气。加上近两年菜油沿海压榨量快速增加,国内油脂供应增长超越需求。从国内来看,这种情况很难在短时间内获得根本性的转变,将令油粕比长期低位波动。

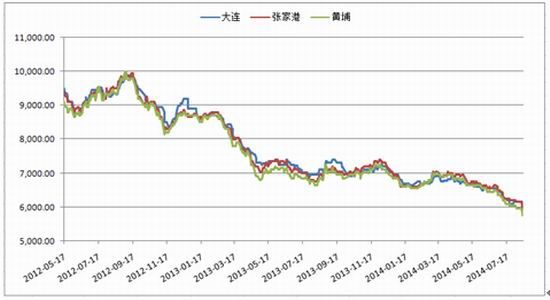

图1: 2014年8月豆油现货价格下跌

资料来源: Wind 方正中期研究院

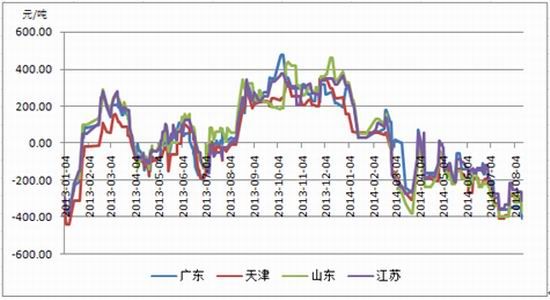

图2: 进口大豆压榨利润

资料来源: Wind 方正中期研究院

图3:油粕比

资料来源: Wind 方正中期研究院

2.2进口豆油成本高企,国内低迷差距大

由于美盘上涨,进口豆油成本偏高,而国内豆油需求一般,价格低迷,受到粕强油弱压制明显,整体弱于进口豆油。偶有进口豆油违约传闻出现,但如此大的差距,将令直接进口更为低迷。

而如果考虑国内豆油出口,目前国内如果输出豆油,与阿根廷豆油相比仍可能会有百元相对劣势,因此,还是缺乏走出去的优势条件,此前国产豆油出口主要在万吨以下波动。

图4: 进口毛豆油与国内四级现货比较

资料来源:Wind 方正中期研究院

图5: 豆油直接进口量(万吨)

资料来源:Wind 方正中期研究院

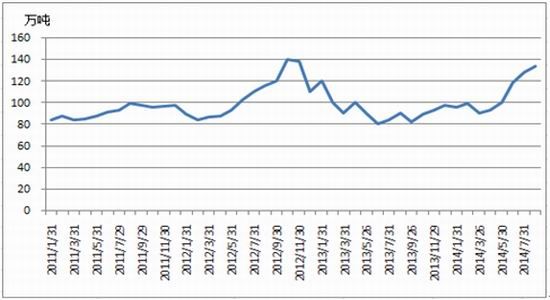

2.3 豆油商业库存量

国内豆油商业库存量走升,显示供应较大,而需求不振。

图6:国内豆油商业库存量走升

来源:Wind 方正中期研究院整理

三、豆油走势后期主要影响因素及走势研判

豆油未来走势料受到整体油脂油料大环境影响,或有阶段反弹,但难改整体弱势。

首先,全球油脂油料供应,尤其是大豆,无论美国还是南美,均处于供给极大改善的过程中,这令未来的市场供应非常充分,且从资金态度来看,CFTC显示大豆上空头加码较为显著。豆类大环境受到供应增长的冲击将会继续主导价格整体环境。

其次,油粕关系难有实质改变,为获得更多的蛋白粕而压榨出过多的油主导市场整体预期,难有实质改善,加上棕榈油供应没有太大的问题,此前的厄尔尼诺炒作不见踪影,油整体仍会是弱势的格局。

再次,就豆油情况来看,8月的增库存量显著,随着9月到港量下降,或有阶段喘息之机,近期急挫大跌后若见企稳,或有阶段反弹之机。

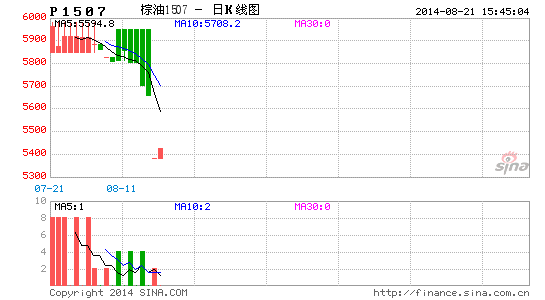

图7

来源:文华财经 方正中期研究院

方正中期 杨莉娜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。