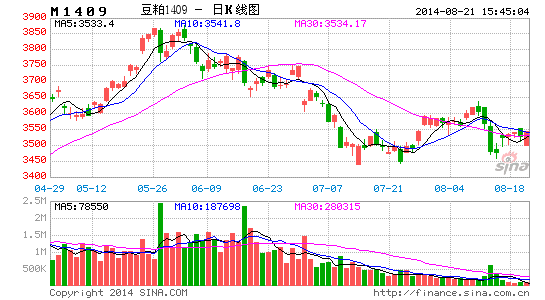

冠通期货:豆粕期价有望迎来阶段性反弹

观点提示:

多豆粕1501、1505

多空因素:

1、USDA单产存下修可能

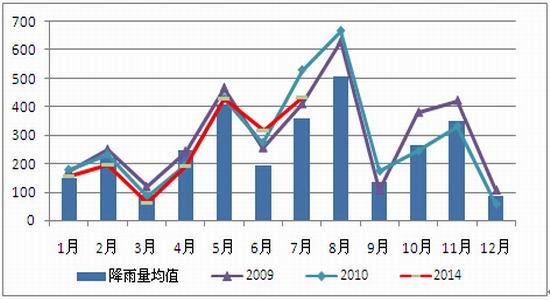

图1 美豆主产区降雨量

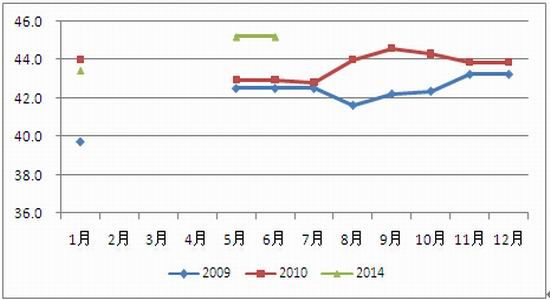

图2 美豆优良率

统计分析发现:美豆单产水平与降雨量相关系数近0.6,降雨水平较好的年份往往意味着丰产年;

USDA新市场年度第一份供需报告的给出(即5月份报告)与当年1-4月份的累计降雨量高度相关,累计降雨量在700英寸附近往往对应高单产水平。

2014年美国大豆主产区降雨状况与2009、2010年份类似。2009年、2010年、2014年1-4月份累计降雨量分别为785.4英寸、690.8英寸、608.4英寸。

因此,从降雨量的角度来看,USDA9月单产给出45.4的水平对于全年产量状况来说明显偏高,而且,2000年以来,历史上风调雨顺的年份也未出现超过45的单产水平。所以,我们预计USDA存在对单产进行下调的可能,预期值在44.5-45.0附近。

此外,美豆近期呈低位整理走势,表明利空几乎出尽,短期缺乏深跌题材。

2、美豆压榨量提升,后期将继续补及偏慢压榨进度;现货吃紧刺激报价

图3 美豆压榨进度

当前,美豆2013/14年度压榨进度89.5%,去年压榨进度93.2%,五年均值水平92.7%。整体压榨进度偏慢。但是,NOPA7月压榨数据显示,大豆压榨量为119,620.00千蒲,较上月明显增加,显示美豆压榨积极性短期提高,且从压榨进度考虑,8月美豆压榨量或将继续提升。

此外,最新数据显示,美豆旧作供给紧张,中西部压榨厂大豆库存还可以生产2周,其已经开始购买额外大豆。现货采购刺激使美豆现货价格走高。

3、国内港口库存开始消化,饲用需求增加

图4 国内大豆港口库存

图5 全国饲料月度消费

国内大豆进口量依然较大,1-6月累计3420万吨,去年同期2059万吨;但是,7月下旬以来,国内大豆港口库存开始消化,走货加速;全国饲料月度消费数据显示,2014年饲料产量明显高于历史同期,预计今年豆粕需求将高于往年。

4、生猪及蛋禽类市场回暖,刺激国内豆粕饲用需求

图6 国内生猪及蛋类价格

图7 全国生猪月度存栏量

7月以来,国内生猪价格、蛋类价格双双上涨,生猪价格上涨8%,蛋类价格上涨14%;

生猪及鸡蛋价格的走高刺激养殖户补栏积极性,数据显示, 6月份国内生猪存栏为4.38万头,较5月增加1000万头。从生猪养殖的季节性规律来看,依照中秋备货节奏,8月成猪用料较大,为豆粕饲用需求旺季。

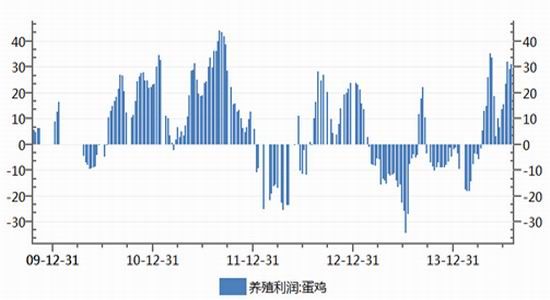

图8 全国蛋鸡养殖利润

从蛋鸡养殖利润来看,2014年4月以来,养殖利润开始飙升,当前已经接近于2011年中情况,当前每羽利润约为31.05元。受利益驱使,蛋鸡养殖再度出现暖春,养殖户纷纷抓紧补栏。最新市场消息传言,6、7月份蛋鸡补栏幅度达到10%以上。暂不追究数据精准性,但补栏提振几成市场共识,蛋禽类对豆粕的需求亦有明显好转。

5、油厂压榨亏损严重,油脂无望,料继续挺粕

图9 大豆现货压榨利润

图10 全国大豆盘面压榨利润

受7月份豆粕、油脂价格下跌影响,7月国内油厂压榨利润、盘面压榨利润均出现回落。当前现货压榨利润盘面压榨利润亏损700元/吨左右,油厂压榨利润在70-140元/吨之间,较4月底出现大幅回落,油厂利益再度受到威胁。从油脂表现看,市场预期的底部屡次失守,下跌大势继续。因此,从油厂心理层面考虑,综合油粕基本面,料挺粕意愿持续。

后期关注:

Pro Farmer巡查结果;

USDA报告指引;

国内油厂开工率。

风险提示:

Pro Farmer巡查结果及USDA报告出现重大利空。

交易策略及资金管理

见交易计划书

冠通期货 王江川

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。