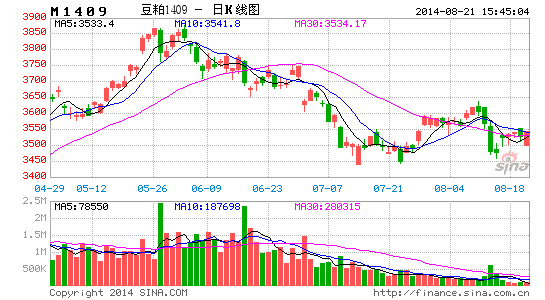

方正中期:连粕整体延续整理局波段操作为主

今年5月份前,美豆出口销售表现出反季节强劲势头,巴西干旱炒作推动,美豆呈阶段反弹。然而国际大豆丰产的压力仍笼罩着市场。进入5月份后,南美大豆确定丰产,美豆逐渐进入销售淡季,前期支撑盘面的因素瓦解,美豆种植面积及产量扩增的预期接踵而来,国际大豆市场丰产的压力坐实,盘面应声而下,连粕也随之回挫,但在国产大豆目标价发布、自身刚需支撑及基差回落制约下相对抗跌。

1、 主产国大豆丰产预期浓 后期继续调高空间或有限

表1 美农业部供需报告数据调整情况

| SOYBEANS | 2012/13 | 2013/14 Est。 | 2014/15 Proj。 | 2014/15 Proj。 | 2014/15 Proj。 | 2014/15 Proj。 |

| May | Jue | Jul | Aug | |||

| Filler | Filler | Filler | Filler | Filler | ||

| Million Acres | ||||||

| Area Planted | 77.2 | 76.5 | 81.5 * | 81.5 * | 84.8 * | 84.8 |

| Area Harvested | 76.2 | 75.9 | 80.5 * | 80.5 * | 84.1 * | 84.1 |

| Filler | Bushels | |||||

| Yield per Harvested Acre | 39.8 | 43.3 | 45.2 * | 45.2 * | 45.2 * | 45.4 |

| Million Bushels | ||||||

| Beginning Stocks | 169 | 141 | 130 | 125 | 140 | |

| Production | 3034 | 3289 | 3635 | 3635 | 3800 | 3816 |

| Imports | 41 | 80 | 15 | 15 | 15 | 15 |

| Supply, Total | 3243 | 3509 | 3780 | 3775 | 3955 | 3971 |

| Crushings | 1689 | 1725 | 1715 | 1715 | 1755 | 1755 |

| Exports | 1317 | 1640 | 1625 | 1625 | 1675 | 1675 |

| Seed | 89 | 99 | 92 | 92 | 92 | 92 |

| Residual | 8 | -94 | 18 | 18 | 19 | 19 |

| Use, Total | 3103 | 3369 | 3450 | 3450 | 3541 | 3541 |

| Ending Stocks | 141 | 140 | 330 | 325 | 415 | |

| Avg. Farm Price ($/bu) 2/ | 14.4 | 13 | 9.75-11.75 | 9.75-11.75 | 9.50 - 11.50 | 9.35 - 11.35 |

| Total |

资料来源:WIND 方正中期研究院整理

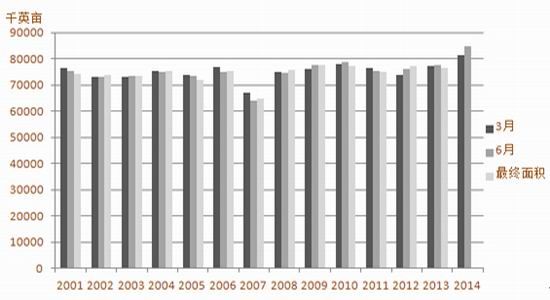

近两年主产国大豆丰产,全球大豆库存消费比不断回升,从2012/13年度的21.9%到2013/14年度的24.9%,再到2014/15年度的29.5%,供需呈现宽松态势,豆类承压弱势运行,但连粕高基差及刚需支撑令其相对抗跌,最终表现为宽幅整理态,适宜波段操作,对于波段操作把握节奏比较重要。5、6月份,随着巴西、阿根廷大豆上市,丰产预估落实,美国方面,随着美豆播种,美豆新作种植面积扩增压力夯实,盘面承压波段下挫。在7、8月份的报告中美农业部调高种植面积预估为8480万英亩,高于3、6月份种植面积报告中的预估水平。

图1 美农业部报告中对美豆种植面积的预估情况

资料来源:USDA 方正中期研究院

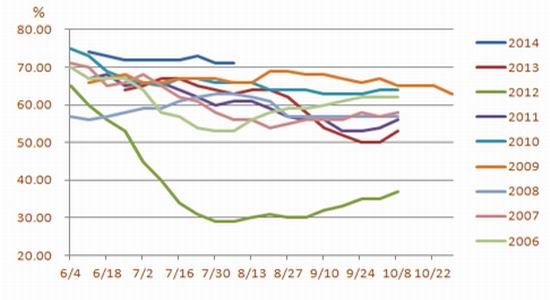

每年美国农业部对于美豆种植面积有2次重要的预估,分别在3、6月底,今年6月底报告中明显调高美豆的种植面积为8484万英亩,随之7月份的美农业部供需报告中也调高美豆种植面积为此值,之后的8月份维持此预估水平。纵观历年美豆种植面积年内调整的情况来看,最终的种植面积一般与6月份出入并不大,且习惯在收获季也就是10月份左右调整,所以从这方面来看8、9月份再对种植面积较大幅度调整的可能不大。目前市场比较关注美豆单产,5-7月份的美农业部报告里将美豆单产维持在45.2蒲/英亩的历史最高水平没有调整。本月12日美农业部将公布8月份月度供需报告,上调美豆单产至45.4蒲/英亩的历史最高水平,令短期市场仍旧承压。美豆单产调至历史最高水平后继续上调空间料受限,关于后期美政府对单产的调整我们可以透过作物生长情况来初步推断一下。

图2 美豆周度作物生长情况

资料来源:USDA 方正中期研究院

今年美豆产区天气良好,美豆生长良好率处于历史最高水平。截止到8月10日当周美豆生长良好率为70%,较6月初的74%稍有降低,在6月到7月的报告里单产维持在45.2蒲/英亩的水平,而之后8月的美农业部报告里单产调高至45.2蒲/英亩的水平,从作物生长情况与月度与月度预估基本相匹配来看,美豆单产却是存有小幅调低的机会的。根据历年美豆作物生长良好率情况与最终单产来看,今年美豆45.2蒲/英亩的单产水平并不算低,按照之前年份最好的2009年和最差的2012年比较来看,2009年美豆生长良好率为67%、2012年为39%,单产分别为44、39.8蒲/英亩,作物生长良好率增长1个百分点则单产提高0.15个单位,照今年到目前为止的良好率74%来算,单产也就在45.1蒲/英亩左右。8月份报告在45.5蒲/英亩左右,较45.1要偏高,在后续报告里仍有小幅调低的可能,则届时美豆会相应出现一定幅度的反弹。

2、 美豆出口需求数据有调高预期

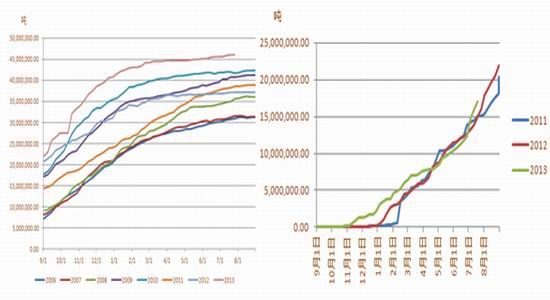

图3 美豆旧作累计出口情况 图4 美豆新作累计出口情况

资料来源:USDA 方正中期研究院整理

截止到8月7日当周本年度美豆累计净销售4618万吨,高于上年度的3717万吨,为历年最高水平。据美农业部8月月度供需报告预测,2013/14年度,美豆将出口4463万吨,此值尚低于周度报告数据统计,后续美农业部月度报告里仍不排除调高旧作出口数据的可能,进而对旧作合约构成相应支撑。

2014年度大豆净销售1809万吨,为近几年的最高值。8月份的美农业部报告里,2014/15年度美豆出口预估数据为4559万吨,维持7月份的预估水平。最大的进口国中国港口库存高位,融资操作虽然较前期减少,但仍存在可操作空间,支撑进口积极性仍相对偏高,对美豆的出口仍有积极的影响。

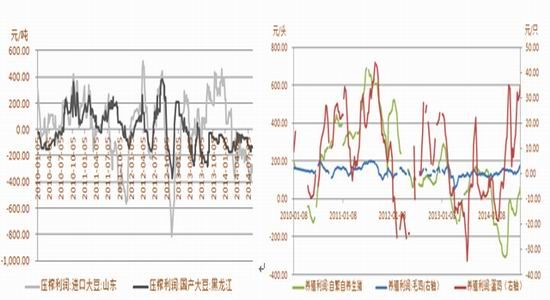

3、 国内需求动能不足

图5 大豆压榨利润走势图 图6 养殖利润走势图

资料来源:Wind 方正中期研究院整理

去年进口大豆压榨利润较好,推动进口积极性,供应增加压制豆类市场,随着豆粕、豆油的下滑,今年国内大豆压榨利润不断下滑,而养殖利润则开始逐渐回升,需求会不断增加,随着需求的增加,供需将逐渐实现平衡,进而阻止价格的继续回落,市场逐渐筑底,但这仍需要时间,按照之前的压榨利润及养殖利润的波动规律,年内市场可能仍难有效好转。

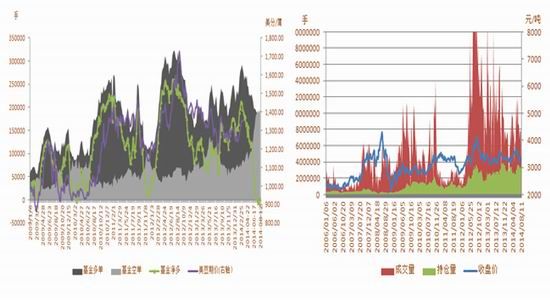

4、 资金动向

图7 CFTC美豆基金持仓情况 图8 连粕资金持仓成交情况

资料来源:Wind 方正中期研究院整理

据截止到8月15日当周的持仓报告显示,美豆基金净多单在连续四周处于负值后没有进一步缩减,美豆基金净多2835手,较上一周的-6404手回升,基金做空情绪有所放缓,但做多情绪尚未能提上来,弱势难言改变。连盘方面,5月份以来,成交量不断下滑,持仓量相对稳定,说明多、空头交易积极性均不高,在持仓量有效放大前行情变化可能整体有限。

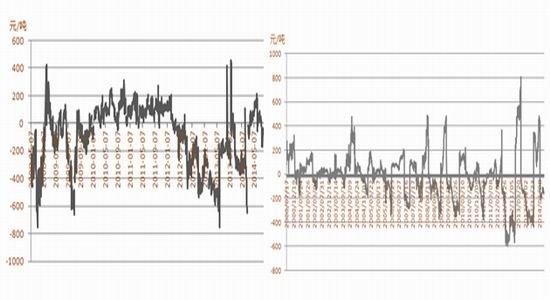

5、 连粕相关价差分析

图9 进口美豆盘面压榨利润 图10 连粕01-05合约价差存继续下探空间

资料来源:文华财经 方正中期研究院整理

从相关价差走势来看,进口美豆盘面压榨利润(与国内连盘豆粕与豆油比较)高位回落,按照历史规律来看下方仍有空间,内外盘仍存在提油套利空间,会一定程度上相对压制连盘豆粕、豆油,后续内强外弱格局或有所改变,连粕自身也会受到套利资金的相对压制。

连粕远月05合约仍然受到空头资金的控制,整体仍相对弱势,从历史价差来看,05-01合约价差向下仍有一定空间,无论从目前的资金布局还是价差关系来看,均指向05与01合约存在买01卖05的正向套利机会。在这个层面上来讲相对支撑01合约而压制05合约。

6、后期展望及操作建议

目前市场比较关注美豆新作产量,8月份的美供需报告调高产量仍显偏空,豆类短期仍偏弱。但后续美农业部供需报告存在调低美豆单产及调高出口数据的可能,市场仍存有反弹机会,不过就国内下游的配合力上不足,即便上涨幅度仍受到制约反弹为主,阶段内仍延续2013年以来弱势整理格局可能大,结合技术看01合约下方支撑3150-3200一带,上方压力3500,投资者注意节奏波段操作,8月前偏空探底,8月后存在反弹机会,套利者注意把握买01卖05套利机会。而长线来看连粕市场仍显偏空。

方正中期 王玉红

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。