首创期货:需求弱焦煤资金紧张难有起色

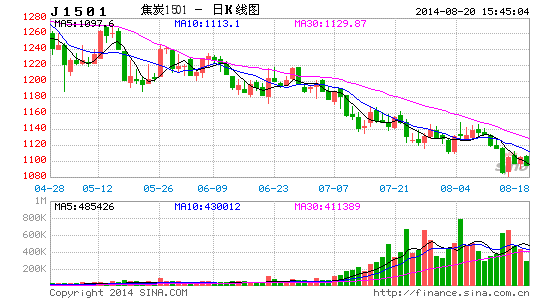

近两月来,焦煤期货主力合约完成从1409迁至1501上,新主力合约价格一直围绕800一线震荡。交投不算活跃,7月至今成交量比去年同期下降约1/4。

一、焦煤供应超焦炭和钢铁需求

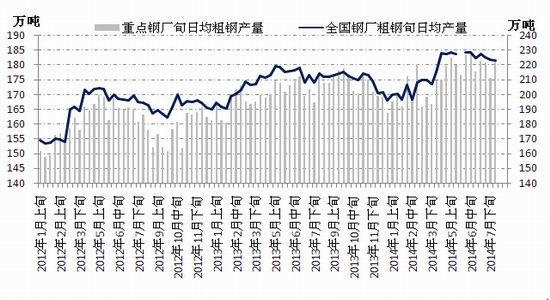

据中国钢铁工业协会最新统计数据显示,8月上旬重点钢企粗钢日产量环比上涨3.59%至181.99万吨,为6月下旬以来新高。钢厂在经历夏季检修高峰期后,7月粗钢产量受到一定影响。由于行业盈利能力逐步改善,钢企开工意愿显著提高,全国高炉开工率始终维持较高水平。 以唐山地区为例,8月前2周,唐山地区高炉开工率始终维持在90%以上的水平,产能利用率则维持在95%以上高位。

图1:每旬重点钢厂粗钢日均产量

数据来源:中钢协、首创期货

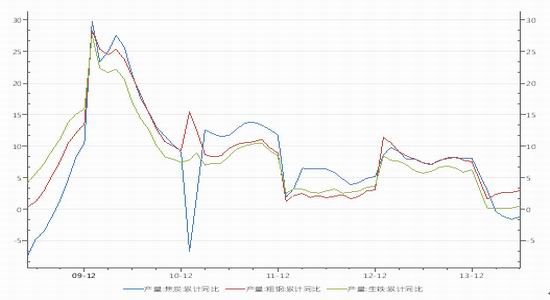

国家统计局数据显示,2014年6月我国粗钢和生铁产量分别为6929万吨、6001万吨,同比增长4.5%、2.3%;1-6月我国粗钢和生铁累计产量41191万吨、36202万吨,累计同比增长3%、0.5%。2014年6月份,我国焦炭产量4109.5万吨,同比减少0.5%;2014年上半年,全国焦炭累计产量23391.6万吨,同比减1.1%。

图2:粗钢、生铁、焦炭产量累计增速

数据来源:wind、首创期货

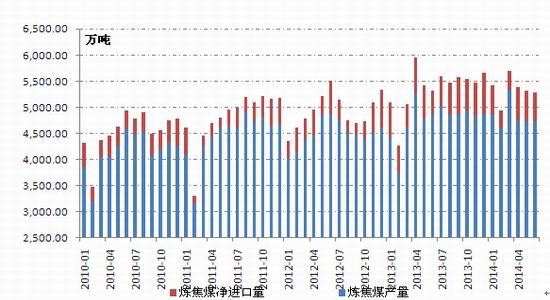

2014年6月炼焦煤产量4730.39万吨,同比减少2.56%;进口量571.65万吨,出口量13.24万吨,净进口量558.41万吨,同比增加19.57%;总供应量5288.8万吨,同比减少0.62%。2014年1-6月炼焦煤累计产量28993.84万吨,累计同比增加4.92%;累计进口量3103.79万吨,累计出口量44.08万吨,累计净进口量3059.71万吨,累计同比减少11.94%;累计总供应量32053.55万吨,累计同比增加3.03%。

图3:每月焦煤产量及净进口量

数据来源:wind、首创期货

从累计同比增幅看,焦煤供应量增长超过焦炭和粗钢产量增长。

二、焦煤港口库存持续下降

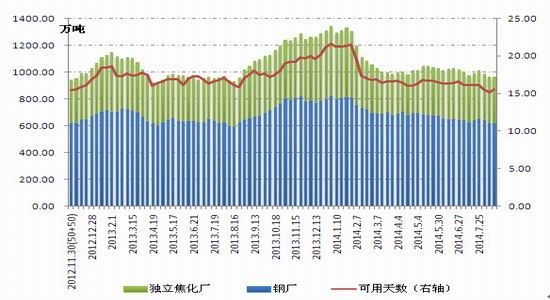

从钢厂和焦化厂角度来看,焦煤库存处于中等水平,可用天数在16天左右,没有到警戒线,但比起年初已经有显著下降,经历了几个月的去库存,钢厂和焦化厂的压力有所减缓。考虑到现货价格已经持续低迷,后期又没有可预期的供应紧张或运输紧张因素,因此下游终端需求没有囤货的紧迫感。在没有形成价格上涨的一致预期前,消费端将随需随采。

图4:钢厂和焦化厂的焦煤库存及可用天数

数据来源:Mysteel、首创期货

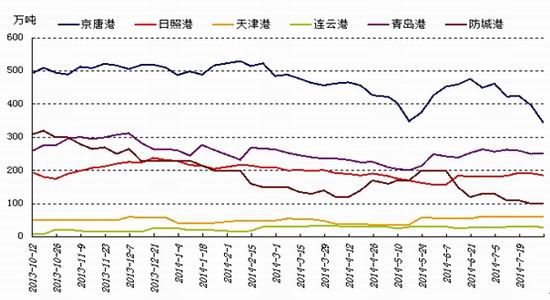

焦煤的港口库存继续下降,尤其是京唐钢库存。截止8月15日,据我的钢铁网统计:京唐港进口焦煤库存307万吨,较7月下旬下降了90万吨;青岛港223万吨,较7月下旬减少27万吨;日照港187.3万吨,防城港100万吨,天津港57万吨,连云港29万吨。与焦煤进口量减少相互印证,总体来说,由于价格持续下滑,贸易环节也在积极去库存。

图5:港口焦煤库存

数据来源:Mysteel、首创期货

三、现货市场持续低迷

国内市场方面,7月山西焦煤集团营销政策调整,新柳矿焦煤、吕梁山、离石站(S1)主焦、李雅庄肥煤、太选瘦煤、新阳瘦煤、赵城的1/3焦煤价格下调10元/吨,另不同用户根据采购量的不同享有其他优惠政策。地方煤矿亦有跟进下调。经月初几番下调后,下游市场需求依旧较为冷清。长治沁源单一洗主焦A<8V16S0.5G75出厂含税价710元/吨。临汾炼焦煤市场主焦煤A9.5V20S0.5G>85Mt8承兑出厂含税价740-760元/吨。有媒体报道吕梁市煤运公司计划减少煤炭成本,将煤炭经销费用和出省费用分别进行了降价,同时山西省物价局决定降低煤炭产品质量检验收费标准20%,该措施提振了当地煤炭市场信心,但能否扭转煤企亏损尚需观察。7月山东能源旗下各大矿纷纷调整价格,增加优惠幅度即变相调价30元/吨。目前肥城地区主焦煤挂牌是承兑含税价910元/吨,现汇优惠25元/吨,如果采购数量在0.5万吨、1万吨、2万吨以上分别优惠30、50、70元/吨,如果运距在200公里以上还优惠20元/吨,在300公里以上优惠30元/吨。山东兖州地区目前1#精煤报875元/吨,2#精煤报820元/吨,3#报790元/吨。华东其它地区煤矿产能过剩,库存高位,销售压力较大,受炼焦煤市场弱势和全国炼焦煤价格下行影响也随之调整炼焦煤价格。江苏无锡地区炼焦煤采购价格降20元/吨,现主焦煤到厂含税价920元/吨,淮北地区炼焦煤挂牌价格下调30元/吨,现主焦煤车板不含税报770元/吨。自4月份云南地区煤矿持续停产影响下,目前云南炼焦煤基本处于无资源状态,下游焦钢企业炼焦煤库存告急。煤矿复产时间以及炼焦煤资源紧张局面得到改善的时间仍是决定当地炼焦煤市场强弱的主要因素。

7月份进口炼焦煤市场主流仍延续弱势,报价多呈低位盘整态势,鉴于买卖双方心理价位仍有相当的落差,成交低迷。此外,资金紧张,信用紧缩也在一定程度上抑制了中国用户对进口煤的采购需求。目前澳洲二线焦煤港提报780-800元/吨,加拿大焦煤港提报810-840元/吨,俄罗斯焦煤港提报720-740元/吨。中国东部钢厂认为澳洲优质低挥发焦煤价格在122-123美元/吨CFR会考虑采购,澳洲矿山认为贡耶拉可交易的价格在116-117美元/吨CFR,此外,针对加拿大焦煤115美元/吨CFR左右的报价,部分贸易商认为110美元/吨才会考虑接货。

图6:山西吕梁主焦煤车板含税价和澳洲主焦煤京唐港提货价走势图

(参考指标A9.5,S0.6,V21,G85,Y17)

数据来源:Mysteel、首创期货

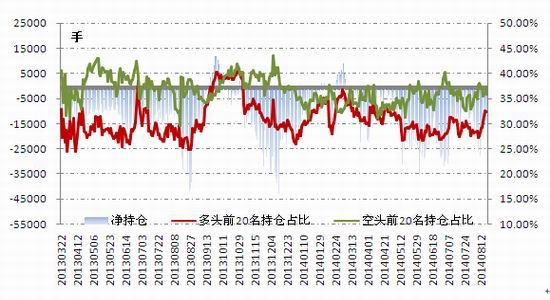

四、资金持续看空黑色板块

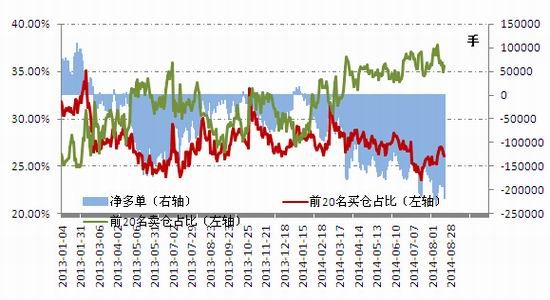

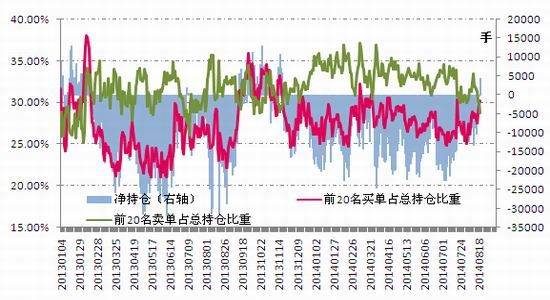

由于看空黑色板块,从今年以来,主力资金持续看空螺纹钢、焦炭、焦煤品种。螺纹钢表现最为显著,主力前20名净空仓持续拉大,空头占据绝对优势。焦炭由于基本面一直不被看好,空头一直压制价格,使得价格反弹无力。焦煤一季度由于部分区域缺煤的题材使得多空主力胶着,随着价格持续下跌,空头优势扩大。

图7:螺纹前20名主力持仓结构

数据来源:上海期货交易所、首创期货

图8:焦炭前20名主力持仓结构

数据来源:大连商品交易所[微博]、首创期货

图9:焦煤前20名主力持仓结构

数据来源:大连商品交易所、首创期货

五、推动行情转变时机未到

价格企稳反弹,关注三方面:第一,原料供应端由于长期亏损,大范围减产,导致价格反弹;第二,钢厂由于政策原因强制限产或减产,导致钢价反弹;第三,下游终端消费增加,导致价格反弹。

从这三个因素来看,第一个因素将推动原料价格反弹幅度大于钢价反弹幅度,第二个因素将推动钢价反弹,原料价格可能受到一定的拉动,第三个因素是有利于整个煤焦钢产业链的回暖。

首先来看第一个因素,原料供应端能否大范围减产。西南地区焦煤供应紧张导致区域价格坚挺,虽然从数据看,全国焦煤产量环比下降,但大范围的减产尚需观察。

从第二个因素来看,强制限产或亏损减产,这比原料供应端减产更困难。其一,目前钢厂利润转好,没有减产动力;其二,政策原因强制限产雷声大雨点小时间漫长,远水难救近火,也指望不上;其三,钢厂产业链优势地位及部分钢厂的国企纳税大户地位,使得减产在中央强权和地方保护之间打太极。从长期来看,过去十几年的固定资产投资累积了庞大的粗钢产能,由于钢铁行业固定资产比重较大,固定成本占产品总成本比重高,因此行业产能切实减少是一个长期而漫长的过程。这么看来,通过钢材产量下降促使钢价反弹也希望渺茫。

近期有媒体报道APEC期间京津冀要停产限产,按新闻报道,会议在11月召开。假设11月期间进行停产限产,这个时间,钢材现货消费进入淡季,原料铁矿石和焦炭处于冬季来临前的补库期。在今年原料跌幅比钢价跌幅深的背景下,限产停产的炒作将有利于钢价和原料都反弹。但值得注意的是,这一时间周期对应的主力合约是1505。

从第三个因素看,目前确实有一些积极信号。

目前市场认为有一定政策托底的迹象。据媒体报道,央行[微博]向国家开发银行提供3年期的1万亿元抵押补充贷款(PSL),并将用之支持棚户区改造、保障房安居工程及三农和小微经济发展。二季度国开行发放棚户区改造贷款约为1593亿元,央行或将根据国开行对外发放贷款进度和资金需求情况在未来一两年内分若干次向其发放PSL,这对住房市场,进一步对钢材市场都是利多。上半年出台的稳增长政策仍会发酵,下半年将会加快落实,基建投资增速有望维持在25%,将部分对冲房地产开发投资下滑的趋势。

中国国家统计局和物流与采购联合会公布的7月制造业PMI升至51.7,且为连续第五个月上升,并创2012年4月以来最高水准。持续五个月的回升表明制造业稳中向好的趋势更加明显。7月新订单指数为53.6,比上月回升0.8个百分点,为2012年5月以来的高点,市场内生动力有所增强;生产指数为54.2,比上月回升1.2个百分点,在市场需求回暖的带动下连续三个月回升;7月新出口订单指数为50.8,比上月上升0.5个百分点,连续两个月在扩张区间内回升,为2013年4月以来的高点,表明制造业出口形势继续回暖。从不同企业规模来看,大、中、小型企业PMI均位于临界点以上,其中大型企业PMI为 52.6,比上月上升1.1个百分点,连续三个月回升,对稳定和提升经济增长的作用突出;小型企业PMI为50.1,为2012年4月以来首次回升至临界点以上;不过中型企业PMI为50.1,比上月回落1.0个百分点,但仍是连续四个月位于临界点以上。7月生产经营活动预期指数为55.3,高于上月0.5个百分点,连续三个月回落后首现回升,表明制造业企业对未来一段时间的生产经营谨慎乐观。

7月汇丰中国制造业采购经理人指数PMI终值为51.7,略低于初值52.0,但这是该指数连续第二个月位于枯荣线50上方,并创下去年1月以来最高水准。从PMI来看, 这都是政策微调的成果,放宽部份银行的存款准备金率后,经济活动进一步活跃,内外需求持续改善,经济增速回升态势初步形成,当前经济运行的稳定性进一步增强。

六、目前市场焦点

价格下跌能否推动消费者趁低价买入,主要观察两方面:一方面消费者是否预期后市供应趋紧价格上涨,另一方面,消费者是否有足够的资金来支撑其买入。

对于这两点,持中性的态度。由于近几年价格的大幅快速波动,降低库存已经成为企业经营的共识。在熊市环境中,求生存比求发展更重要。即使预期后市价格上涨,大规模囤积也不可期,尤其是供应量充足的情况。虽然总体资金面比较宽松,但对黑色产业链收紧已经是不争的事实。

近期青岛港贸易企业涉嫌重复抵押,从银行骗取贷款的事件不断发酵,市场揣测还涉及其它进口大宗商品,目前有传闻说港口个别资金链紧张的贸易商在积极低价抛货回笼资金,也有传闻说地方政府出面希望银行贷款可以展期。对于高杠杆的大宗商品贸易融资,在煤焦钢产业链,资金链断裂如发生,对铁矿石影响最大,对焦煤影响次之。因此资金链断裂一旦扩大,焦煤难免再下一城。

七、后市展望

当前基本面不足以支撑黑色产业链各商品价格反弹,宏观暖风感染市场情绪和落实尚需时日,当前主力合约将延续震荡偏弱格局。从盘面走势看,焦煤受60日均线压制,企稳尚需时日。短线逢反弹布局空单依然是主要操作思路。关注宏观信心面的变化,现有利空消息是否充分释放后,价格或有阶段性的抬升。

2014年年报中提及煤焦钢板块的关键词是寻求阶段性和结构性机会,这一论断并无改变。三季度操作上,建议以区间操作为大框架,注意压力位和支撑位的短时行情,适当缩小持仓周期。如果在三季度末,市场氛围进一步转暖,作为深跌的煤焦钢产业链各品种存在一个价格修复过程。一般来讲,在价格反转酝酿的初期,各品种价差或比值有可能先于单边价格发生扭转,可通过套利模式入场,在趋势确立后,变为单边。

首创期货 吴菁琛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。