西部期货:供应压力渐增聚丙烯或冲高回落

导言:同作为通用树脂的一种,LLDPE与PP具有较高的相关性,但由于各自基本面的差异,7中旬月份之前,PP走势弱于LLDPE,而7中下旬以来,PP下跌速度慢于L,二者价差不断回归,纵观后市,地缘政治提振有限,原油供需矛盾下重心下移,PP产量增加,下游需求不振,加之煤制烯烃上线,聚丙烯后期走势压力渐增,后期或上演冲高回落走势,趋势投资者仍以空头思路对待。

第一部分 影响因素分析

一、原油高位承压回落

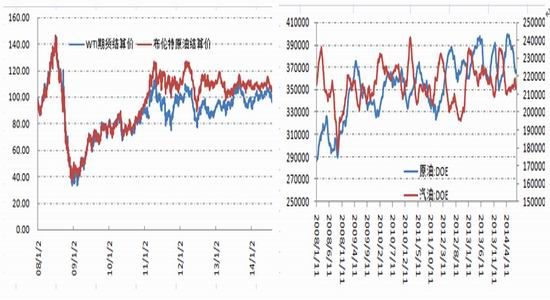

图1:原油价格走势图 图2: EIA商业油品库存统计

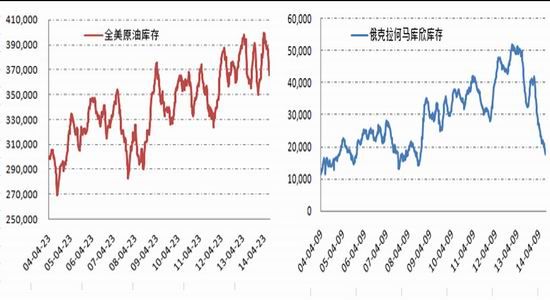

图3:全美原油库存走势图 图4: 库欣库存走势图

数据来源:WIND、西部期货

1、全球供给增加 原油库存渐增 国际能源署指出,7月全球原油的供应日均增加23万桶至9300万桶。沙特阿拉伯产量的增加以及利比亚原油生产的恢复,抵消了伊朗和伊拉克的产量下降,欧佩克7月的日均产量增加30万桶至3044万桶,为5个月以来的新高。

从库存历史数据看,14年原油库存在创新高后逐步回落,但近期库存小幅增加,最新数据显示,截至8月8日当周美国原油库存意外增加140.1万桶,预估减少202.9万桶,至3.6702亿桶。8月8日当周美国库欣地区原油库存增加41.8万桶,至1840万桶。全球供给增加,库存压力将逐渐凸显。

2、地缘政治此起彼伏。今年地缘政治此起彼伏,战乱国家原油供给影响一直是提振油价的主要因素,8月初俄罗斯在乌边境启动新一轮军演 乌克兰数百名士兵跨境进入俄罗斯,但8月中旬俄罗斯总统普京在访问克里米亚时讲话称,俄罗斯将会尽其所能结束乌克兰的流血冲突;此外伊斯兰国武装分子进驻伊拉克库尔德地区 伊拉克危机恶化,恐怖分子ISIL逼近伊拉克库尔德族首府Arbil,迫使上万名伊拉克基督教徒逃亡;同时利比亚、巴以战争依旧。但利比亚国家石油公司发言人Mohamed Elharari表示,目前除了Zueitina港,几乎所有的利比亚输油港口都已重启。地缘政治对原油的影响仅限于短期,更多是心理层面,对实际产量供给影响不大,原油后期或将承压。

3、国际机构下调原油需求预期。国际货币基金组织[微博](IMF[微博])称,预期今年全球经济增长3.4%,比4月份的预期低了0.3个百分点,主要是考虑到世界最大的两个经济体-美国和中国经济在年初的疲软表现。隔夜IMF曾将美国今年经济增速由2.0%调降至1.7%,低于去年的1.9%。

美国能源信息署在月度短期能源展望报告中将2014年全球石油日需求增长预估下调1万桶,至112万桶;并将2015年全球石油日需求增长预估下调6万桶,至140万桶。

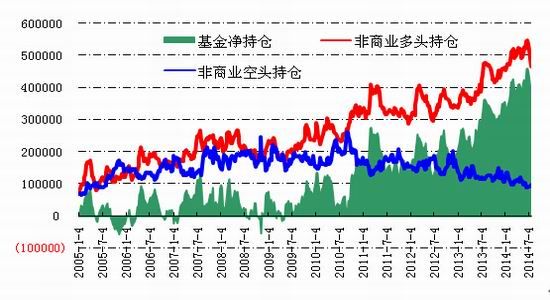

4、基金净多持仓逐步减少。从持仓数据看, 7月份基金多头持续减持,基金空头持仓逐步增加,从而导致净多头快速下滑,从最新数据看,截止8月5日当周,基金非商业多头持仓450544手,较上周减少19571手,较7月初减少85168手;而非商业空头持仓103340手,较上周减少2036手,较7月初增加13468手;基金净持仓347204手,较上周减少17535手,较7月初减少98636手。基金持仓在一定程度上反映原油市场多空人气,基金净持仓持续减少令原油后市承压。

图5:原油基金持仓数据

数据来源:WIND、西部期货

总之,地缘政治虽有反复但影响有限、原油库存依旧高位、原油供给增加、夏季消费未有强表现以及基金净持仓持续减少等各方面因素将增加原油压力,后期原油供需层面不容乐观,原油重心或逐步下移,震荡回落。

二、丙烯价格高位回落

图6:亚洲石脑油价格走势

图7:亚洲丙烯价格走势

数据来源:WIND、西部期货

8月以来,石脑油价格连续下挫,加上中国市场需求萎缩,日、韩炼厂对丙烯报盘出现松动,但其利润空间仍较前期有所增加。近期日、韩、东南亚地区整体供应仍维持偏紧状态,而台湾因高雄爆炸事件丙烯外销量或有所增加,据消息称李长荣化工库存的6000吨丙烯将走船期销往内陆。考虑到炼厂仍存在让利空间以及对中国市场预期,日、韩商社报盘或仍有松动余地,未来上游原料价格仍有望回落。

三、聚丙烯供应压力渐增

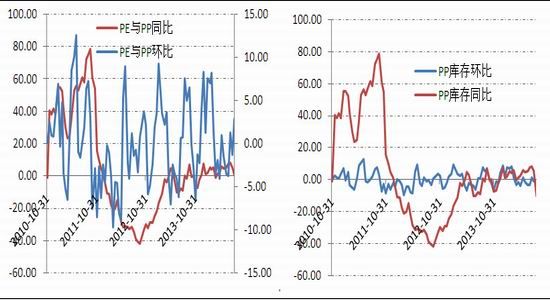

图8:PP树脂月度产量统计 图9:PP表观消费统计

2014年以来,PP树脂产量稳步上升,6月份PP产量113.7万吨,环比增长4.3%,同比增长8.2%,1-6月份累计产量656万吨,环比增长21%,同比增长5.7%。从表观消费角度分析,1-6月份累计表观消费837.56万吨,同比增长7.4%,除了产量同比增加外,进口量亦是大幅增加,截止6月份,PP进口依赖度已经达到22.35%,市场整体供给增加。

此外,从产能看,三季度将有五套聚乙烯项目共计190万吨产能计划投产,其中170万吨都是煤制烯烃,分别是陕西延长中煤榆林能源化工有限公司、中煤陕西榆林能源化工有限公司、神华宁夏煤业集团二期以及宁夏宝丰能源集团有限公司等。

就目前进程看,延长中煤榆林项目,60万吨MTO装置,后面配套的60万吨PP和PE装置将陆续开车,PP预计产拉丝,HDPE产注塑, 7月底已经预售产品。中煤榆林7月10号左右开30万吨PP和30万吨全密度装置,8月初出产品。如果三季度所有装置顺利投产,市场聚丙烯产量将大幅增加,尤其是煤制烯烃的上线,将改变目前石化双头垄断的格局,厂家挺价将难为继,低成本冲击下价格下行概率增加。

表1:2014年后半年聚丙烯新增产能

| 公司 | 产能 | 投产时间 |

| 陕西延长中煤榆林能化 | 60 | 2014.7 |

| 中煤陕西榆林能源化工 | 30 | 2014.8 |

| 中石化石家庄炼化分公司 | 20 | 2014.8 |

| 宁夏宝丰能源集团 | 30 | 2014.9 |

| 神华宁夏煤业集团二期 | 50 | 2014.7 |

| 蒲城清洁能源化工 | 40 | 2014.11 |

| 联想控股下属深冬神达化工 | 20 | 2014.10 |

而需求方面,8月份塑编企业处于需求淡季,多数厂家表示订单不足。由于天气较热,塑编厂开工继续受影响,部分工厂缩短工人工作时间。此外,一些化工产品产量降低,对袋子的需求也有减少。目前处于夏收已经结束,秋收尚未开始的阶段,因此粮食包装需求也处于淡季。编织袋出口订单一般,对欧美地区订单有所减少,其他地区基本维持正常。BOPP厂家面临成本支撑和下游需求的双面挤压,行业艰难运行普遍亏损已经严重影响到BOPP行业的整体开工情况。膜厂近期检修增多,开工率呈走低之势。后期膜市持续处于淡季,成交并不会有太大改善,需求端料不会给予现货及期价较强支撑。商家心态悲观,下游按需采购,近期出货压力大。

但库存数据来看,下游库存依然处于低位,8月份同比大幅减少。今年原料价格偏高,中石油、中石化[微博]限产挺价,导致下游库存整体较小。而下游企业运行成本较高,大中型企业在淡季中多备有正常库存,中小型企业多随用随拿为主,目前日产量不高,大中型企业库存多可维持10-30天左右的生产。从库存数据看,国内PP、PE主要市场总库存回升,较上月底环比增加2.91%,与上年同期比增加0.80%。库存结构上看,本月PP库存下降,较上月底减少0.81%,比上年同期减少10.21%;PE库存下降,较上月底增加4.12%,比上年同期增加4.75%。

图10:PP、PE总库存对比 图11:PP库存对比

数据来源:WIND、西部期货

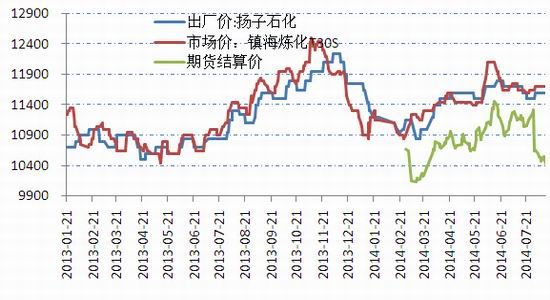

四、现货价格短期坚挺

图12:聚乙烯市场价格对比

数据来源:WIND、西部期货

近期甲醇与 PP 出厂价格都已稳定整理为主,因此利润变化不大。甲醇价格短期内走高困难,因此 MTO 装置缺少成本支撑,且近期部分新增 MTO 装置投放市场,打压 PP 市场价格,后期上行无望,预计 MTO 利润面恐将面临萎缩局面。

此外,近期 BOPP 价格走势稳中上行为主,厂家接单量有明显增加,接单量多在 2000-3000 吨左右,但实际成交价格多保持在低位,华北地区成交价格小单在12400元/吨左右,大单成交在12300 元/吨。从后市看,石化原料价格最近出现松动迹象,部分地区专用料价格已有小幅下调,成本面整体看跌为主,膜厂方面前期订单多交付完毕,后期或随原料价格下跌;上游价格走低对于下游市场成交方面产生消极影响,可能会加重下游的观望情绪,后期中秋节即将到来,密切关注下游需求情况。

五、经济复苏仍有波折

中国经济面临悬念 机构预测或降息。2014年CPI翘尾因素高点出现在 5、6 两月,从 8 月份开始翘尾因素逐月回落,且下半年累计翘尾因素明显小于上半年,预计 CPI 同比也将出现趋势性变化,整体小幅下行的可能性较大。从目前看,只要有政策托底护航,经济企稳、实现全年经济增长目标应没有悬念,但要迎来真正的复苏依然存在三大悬念:房地产下行压力何时见底?基建投资能对冲多久?经济自身的复苏动能何时真正启动?对于未来经济走势,从房地产周期和经济周期看,明年经济或迎来更大下行压力。但降息是否落地存在极大不确定性,通胀是最直接的隐忧,我国仍面临诸多经济压力,明年或将面临更大的挑战。

美国经济复苏中仍有曲折 美国美国商务部当天公布的7月零售销售数据疲软,具体数据显示,美国7月零售销售月率持平,预期增长0.2%,前值增长0.2%,表现为六个月以来最差,主要原因或在于汽车需求趋缓,再加上工资增长乏力,抑制了消费支出。美国劳工部(DOL)公布的数据显示,美国8月9日当周季调后初请失业金人数增加2.1万至31.1万人,创近六周以来的高位,预期29.5万人,前值修正为29.0万人。美国经济整体向好,但前进途中仍有曲折。

德国经济景气指数大跌 欧元再近 9 个月低点 虽然欧洲央行[微博]推出一系列举措提振经济复苏,但欧盟统计局公布的数据显示,欧元区二季度GDP初值季率持平,预期增长0.1%,前值增长0.2%。而德国国家统计局公布的数据显示,德国第二季度季调后GDP初值季率萎缩0.2%,预期萎缩0.1%,前值增长0.7%。德国经济二季度经济意外萎缩,为逾一年来首次。欧元区各成员国 8 月经济景气指数纷纷下滑,市场分析者将之归因于乌克兰危机等地缘政治紧张局势的不确定性。摩根大通的分析师则在报告中指出,全球经济前景最大的担忧也许是欧元区。

综合国内外市场表现,美国经济依旧领跑全球,但前进途中仍有曲折;欧元区虽然推出一系列宽松措施,但经济复苏乏力,尤其德国经济意外萎缩,欧元区依然是全球经济复苏的最大隐忧;而中国经济虽然企稳,但房地产市场压力重重,机构预测后市或降息,明年经济压力或加剧。市场环境对商品市场的影响中性偏弱。

第二部分 总结与展望

综上所述,我们可以得到如下结论:

1、原油重心逐步下移。地缘政治虽有反复但影响有限、原油库存依旧高位、原油供给增加、夏季消费未有强表现以及基金净持仓持续减少等各方面因素将增加原油压力,后期原油供需层面不容乐观,原油重心或逐步下移,震荡回落。

2、石脑油、丙烯价格高位震荡 受中国需求疲软影响,上游石脑油价格高位回落,从而带动丙烯价格走低,考虑到炼厂仍存在让利空间以及对中国市场预期,日、韩商社报盘或仍有松动余地,未来上游原料价格仍有望回落。

3、聚丙烯供应压力渐增 上半年聚丙烯产量环比增长21%,同比增长5.7%。三季度新增投产的煤制烯烃装置将增大国内供应压力,同时打破国内中石化、中石油两分天下的供应格局,削弱两大集团对市场的调控能力。但同时PP下游库存降低,抵消了部分供给压力,但整体供大于求状况仍可预期,关注新装置生产情况。

4、现货价格短期坚挺 近期现货PP价格坚挺,但上游价格走低对于下游市场成交方面产生消极影响,可能会加重下游的观望情绪,后期中秋节即将到来,密切关注下游需求情况。

5、经济复苏仍有波折 美国经济依旧领跑全球,但前进途中仍有曲折;欧元区虽然推出一系列宽松措施,但经济复苏乏力,尤其德国经济意外萎缩,欧元区依然是全球经济复苏的最大隐忧;而中国经济虽然企稳,但房地产市场压力重重,机构预测后市或降息,明年经济压力或加剧。市场环境对商品市场的影响中性偏弱。

所以,后期聚丙烯成本支撑弱化、供需矛盾或逐步凸显,继续上冲突破前高难度增加,但考虑到现货坚挺、中秋旺季来临,PP下方空间不宜过于乐观,短期冲高回落概率较大,建议投资者保持逢高沽空思路,10600-10700区间逐步建仓,下方第一目标位10200,止损价108500,若下游需求、原油价格等因素短期发生重大变化,应立即止损离场,重新对行情进行评估。

西部期货 周美莉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。