招金期货:空头仍占优势铁矿石将回到前期

一、行情回顾

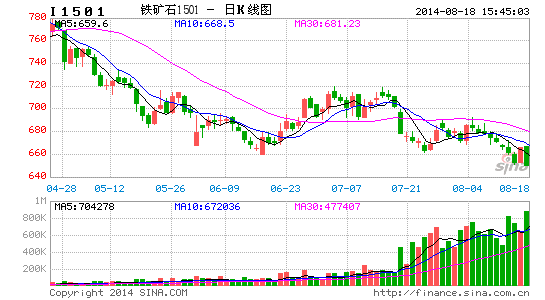

图一、铁矿石I1501日线图

图片来源:博易大师 招金期货研究院

图二、铁矿石指数图

图片来源:卓创资讯 招金期货研究院

铁矿石主力合约I1501近期继续寻底,在回抽691元/吨的阻力位之后,重回下跌之趋势,目前已经逼近前期低点660元/吨,走势非常弱势。

现货方面,进口矿价格指数为585.07,较上周持平,月环比涨0.95%;国产矿价格指数为891.97,较上周涨0.81,月环比涨0.18%。

二、基本面分析

1.宏观经济分析

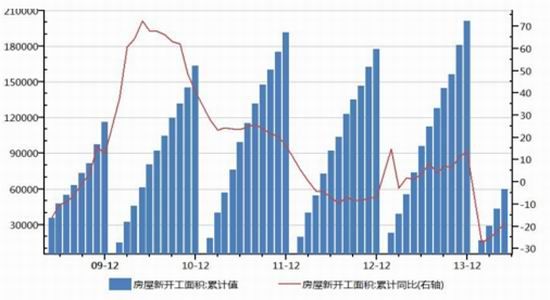

(1)。下半年经济其一最大不确定性仍然是政策刺激如何变动, 近期央行[微博]通过加大公开市场投放力度、定向降准以及再贷款的方式保持流动性相对宽松,进一步释放“稳增长”的信号,“微刺激”政策持续加码,其二主要变数仍在投资,其中房地产投资构成最大下行风险,目前各地地方政府已经开始解除限购等房地产调控政策,托市意味浓烈。但是如果没有大规模刺激政策的产生,房地产自我调整仍将制约钢价。既然房地产长达10年的牛市已经结束,那么拐点到来之后,与房地产密切相关的螺纹钢等产业将受到巨大打击,铁矿石自然也不能幸免。

图三、房屋新开工率和房屋新开工面积图

数据来源:Wind 招金期货研究院

(2)。雾霾引发的环境问题会让钢矿需求进一步萎缩

随着中国政府加强治理空气污染,中国钢铁企业明年可能面临更多关停处置,但消息人士指出,近期河北省的关停产能行动,暂时仅限于主要产区。河北武安地区钢厂接到当局通知,要求部分钢厂限电减产,引发钢铁产量疑虑,上海螺纹钢期货升至11周高位。但之后螺纹钢期货价格已回落近2%,因预期停产措施将仅有15天左右。这是中国治理污染的最新动作,有别于2010年的经验,当时中国政府为了达成节能减排的十一五目标,下令河北、山东及河南省的钢厂从9月起减产。

中国粗钢产量约四分之一来自河北,去年中国粗钢产量创7.165亿吨纪录新高,今年预测将升至7.80亿吨。但随着中国强力执行更多污染防治措施,并锁定钢铁等产业,后期中国粗钢产量可能受到压抑。据估计,中国钢企过剩产能约有2亿吨。“这次暂时停产对本月的钢产量应该影响不大,不过我们担心明年政府为了减轻空气污染,会对钢厂采取更多措施,”武安一家钢厂的管理人员表示。“政府不能只一关了之,因为这会引起社会不稳定和高失业率,不过政府会逐步进行,这是一个长期渐进的过程。”据新华援引中国钢铁工业协会的数据称,今年头三个季度中国大型钢厂的平均利润率仅为2.99%,远低于整体制造业平均6-7%的利润率。花旗集团分析师IvanSzpakowski表示,如果中国对环保未达标的工厂落实停产政策,并对达标企业定期检查,这可能标志着环保执法和过剩产能管理方面的一个“转折点”。

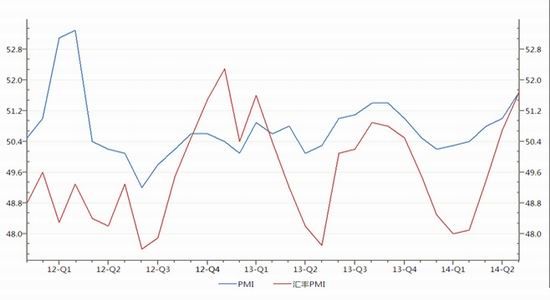

(3).PMI出现回升

图四、PMI统计图

数据来源:Wind 招金期货研究院

如上图所示,汇丰PMI作为最先出炉的7月重要宏观经济数据,汇丰制造业采购经理人指数(PMI)展现出制造业正进一步企稳回升的迹象。

汇丰中国7月23日公布的最新数据显示,7月汇丰中国制造业PMI初值为51.7%,创下7个月以来新高。制造业PMI是一个宏观经济先行指标,以50%作为经济强弱的分界点,PMI高于50%时,反映制造业经济扩张;低于50%,则反映制造业经济收缩。区别于国家统计局和中国物流与采购联合会每月1日发布的制造业PMI数据,汇丰中国制造业PMI也被称为“民间PMI”,调查的样本主要是中小企业。7月汇丰PMI的大幅回升,进一步显示在4月中旬以来决策层陆续推出稳外贸、连续定向降准等微政策的推动下,中国经济正逐步呈现出企稳回暖的走势。在数据发布后,上证指数也一度短暂冲高。

(4)。美联储缩减QE3计划今年彻底结束,但总体而言不会对市场造成冲击

美联储将在今年彻底结束量化宽松(QE)计划,即停止继续购买国债和机构债券,不再继续扩大资产负债表,目前唯一的分歧是到底是在10月份还是12月份彻底结束。从QE1一直到QE3,联储的资产购买计划对美国经济复苏起到了关键性作用,显然也推高了全球资本市场。事实上,对于发达市场2009年以来为期5年的牛市,很多投资者都认为QE是重要推动力之一。这一点从市场表现来看似乎是显而易见的,比如在QE1期间,美国股市上涨47%,在QE1结束之后、QE2推出之前,涨幅仅为1%;QE2期间美股上涨11%,QE2结束之后、扭转操作推出之前下跌10%。美国经济看起来进入良性循环,每月超过20万的非农就业增长可带来收入上升,进而支撑需求和相关资产价格,然后又带来更多就业机会;联储目前持有庞大的机构债券和国债,其规模足以产生强大的“存量效应”。联储逐步退出QE的做法给了市场充分的时间去消化QE的结束。综上所述,美联储缩减QE3在经过长时间的发酵之后,市场对此已不再敏感,此利空事件的冲击力在不断削弱。

2.现货相关分析

图五、PB外盘价格走势图

资料来源:卓创资讯 招金期货研究院

图六、日照港PB粉现货价格走势图

数据来源:wind 招金期货研究院

1.进口矿市场整体呈平稳走势,外盘窄幅震荡,现货成交持稳。山东港口PB粉成交价格维持在640-650元/吨,平台成交MNP价格在94.5-95.5美元/吨之间。日照港PB粉现货640元/吨,较上周五持平,同比上月同期持平,在连续四周出现同比上涨的情况下,同比持平。普氏62%澳粉指数95.5美元/吨,较上周四涨2美元/吨,较上月同比涨0.26%,较去年同期跌28.46%。

表一、国内主要城市铁矿石价格涨跌

| 地区 | 城市 | 品位 | 价格(元/吨) | 本周涨跌 | 备注 |

| 东北 | 建平 | 66% | 580-590 | 0 | 湿基不含税价格 |

| 河北 | 唐山 | 66% | 820 | 0 | 干基含税价格 |

| 山东 | 鲁中 | 64%碱 | 840-860 | 0 | 干基含税到厂价格 |

| 山西 | 代县 | 65% | 610 | 0 | 湿基不含税价格 |

| 安徽 | 繁昌 | 65% | 790 | 0 | 干基含税出厂价格 |

| 江苏 | 徐州 | 65% | 880 | 0 | 干基含税价格 |

| 广东 | 河源 | 64% | 680左右 | 0 | 干基含税价格 |

| 湖北 | 大冶 | 63% | 720-730 | 0 | 干基含税出厂价格 |

数据来源:卓创资讯 招金期货研究院

2.内矿市场运行平稳,个别地区价格窄幅调整,市场整体表现冷冷清清。以唐山地区66%铁精粉干基含税价为例,现唐山铁粉价格为820元/吨,较上周价格持平,月环比无涨跌,去年同期为1010元/吨,同比跌18.81%。

3.普指62%在93-96美金之间震荡运行,港口现货成交平稳,近期来看外矿涨跌对内矿影响较小。内矿如今平静如水,个别市场与钢企根据自身库存小幅下调10元/吨之内,也难以激起波澜。目前商家因利润空间越来越小,多数停止操作观望为主,入市积极性较低。选厂方面,近期出货量明显下滑,低价不愿出,高价又难寻,纷纷表示行情差不好操作。而钢企严控原料库存,需求难以得到释放,对内矿采量有限。再加上现全国铁矿石产量与铁矿石进口量不断增加,截至8月4日,进口铁矿石港口总库存为11099万吨,去年同期该库存为7665万吨,同比增长44.8%,而同时,上半年生铁产量增长幅度只有0.26%。可见铁矿石供过于求已成定局,供求矛盾突出。

4.库存

表二、港口库存周涨跌对照表

|

铁矿石库存 |

|

本周 |

上周 |

涨跌幅 |

|

总量 |

10815 |

10841 |

-26 |

|

|

印度 |

141 |

152 |

-11 |

|

|

巴西 |

1822 |

1835 |

-13 |

|

|

澳洲 |

5589 |

5613 |

-24 |

|

|

贸易矿 |

3984 |

3971 |

13 |

数据来源:卓创资讯 招金期货研究院

全国30个主要港口铁矿石库存数量为10815万吨,较上月同比跌1.896%,较去年同期涨49.537%,涨幅有所减少。进口矿港口库存月累计整体下降,连续四周出现库存下降情况。港口现货成交平稳,加之上个月粗钢日产量高涨,这在一定程度上消耗矿石。其中澳矿5589万吨较上周减少24万吨,巴西矿1835万吨较上周减少13、印度矿152万吨减少11、贸易矿3971万吨增加13万吨。三大主要来源地的铁矿石库存总量为7552万吨,占港口总库存的69.83%。

5.需求

铁矿石的需求将会涉及到全部钢铁产品,从生铁至下游钢材据有不同程度相关性。我们可以选取此次选取在钢铁产业链中与铁矿石最为临近的生铁来作为铁矿石的直接需求。多数下游铸件行业对订单状况持悲观态度,且均能拿出自己的有力支撑影响因素。就市场来说,铁厂下半年新增产能持续增高,据了解,河北武安金鼎及本溪聚鑫达均在下半年实现装置产能置换,产能扩展近 3 倍,市场供应将进一步增加。下半年宏观方面受国家‘稳增长’调控的影响,下半年下游需求将不会出现爆发式增长。

整体来看,后市对生铁的需求或者生铁的产量数据不会出现爆发势头增长,依旧维持在 6000 万吨的产量为大概率事件。那么对于铁矿石的需求将也很难出现爆发式势头增长。目前同口径统计全国 30 个主要港口已经连续 22 周铁矿石库存超过 1 亿吨,从 2014 年5 月份开始更是在 1.1 亿吨高位徘徊,但从港口库存的数量以及持续时间之久来看,我们铁矿石供应面对这巨大的压力。

3.产业链相关商品分析

图七、 相关产品价格图

| 产品名称 | 规格 | 单位 | 最新价 | 周变化 | 月变化 | 年内高点 | 年内低点 | 去年同期 |

| 铁矿石 | 普氏指数,CFR | 美元/吨 | 95.5 | 0 | 0.25 | 134.5 | 89 | 133.5 |

| 唐山,66% | 元/吨 | 630 | 0 | 0 | 860 | 620 | 815 | |

| 京唐港,PB粉 | 元/吨 | 665 | 0 | 10 | 910 | 615 | 900 | |

| 焦炭 | 二级 | 元/吨 | 1060 | 0 | 0 | 1420 | 1050 | 1295 |

| 生铁 | 唐山 | 元/吨 | 2285 | -40 | -70 | 2510 | 2280 | 2540 |

| 钢坯 | 唐山 | 元/吨 | 2700 | 0 | -30 | 3020 | 2690 | 3130 |

| 废钢 | 张家港 | 元/吨 | 2240 | -20 | -60 | 2510 | 2240 | 2505 |

| 波罗的海指数 | BDI | -- | 759 | 6.5 | -38.21 | 2277 | 723 | 1024 |

数据来源:卓创资讯招金期货研究院

原料市场价格跌势放缓,但生铁、废钢仍有小幅下跌。废钢方面,本周江苏沙钢再下跌20元/吨,受其影响华东一众钢厂价格陆续下调,多地市场价格跟风下调,钢厂到货量增加,后期下跌概率增大。生铁市场,本周主要下跌品种为球铁和铸铁,下跌市场为山西、河南和华东地区,其中山西、河南球铸铁价格跌30-60元/吨。焦炭方面,主要下跌品种为球铁和铸铁,主要下跌市场为山西、河南和华东地区,其中山西、河南球铸铁价格跌30-60元/吨。矿石方面,本周进口矿市场整体呈平稳走势,外盘窄幅震荡,现货成交持稳。山东港口PB粉成交价格维持在640-650元/吨,平台成交MNP价格在94.5-95.5美元/吨之间。本周钢坯市场价格窄幅调整,涨涨跌跌基本维持2700元/吨。短期来看,钢市需求仍未出现转机,预计原料价格弱势难改,部分原料品种仍会小幅下跌。

(1)。螺纹

图八、螺纹、钢坯、矿石对比图

资料来源:卓创资讯 招金期货研究院

上、下游价差整体持稳,京唐PB现货和螺纹钢价差波动区间在2440元/吨。本周国内建筑钢材价格稳中小涨。螺纹钢价格方面,截至8月7日,全国23个主导城市三级螺纹钢(直径20mm)均价为3154元/吨,较上周31日价格持平,变化幅度为0,加之铁矿石港口现货持稳,所以上下游价差基无变动。线材价格方面,全国20个主导城市HPB300高线(直径8mm)均价为3246元/吨,较上周31日上涨2.5元/吨,涨幅0.08%。钢坯方面:唐山普碳钢坯自7月31日2700元/吨持稳至8月7日2700元/吨,周比跌幅为0,较上月同期跌40元/吨,月环比跌幅为1.46%,与上年同期比累跌430元/吨,同比跌13.73%。综合来看,钢厂资金压力较大,成材走货不畅,钢价上扬困难,在房地产投资增速大幅下降、铁路投资小幅缩水、银根缩紧等宏观利空的因素影响下,市场需求难以出现明显好转,所以上、下游价格重心料下移,价差难有较大变动。

三、技术分析

图九、I1501日线图

图片来源:博弈大师招金期货研究院

如上图所示,I1501自4月份从817元/吨,一路下跌,最低跌至660元/吨然后出现反弹,反弹至720元/吨后,在691-720元/吨压力范围内进行了近一个月的盘整,从形态上看,这应该是熊市中反弹的顶部形态,后市有进一步下跌的可能性很大,下跌目标位为660元/吨,故可以在相对高点,逢反弹抛空策略。

四、行情展望与操作建议

综上所述,铁矿石供应过剩扩大情况渐显,中国政府加强治理空气污染,中国钢铁企业可能面临更多关停处置,加之房地产面临拐点,故铁矿石供给过剩情况或许更为严重,需求则可能出现进一步压缩,从铁矿石相关的商品来看,螺纹钢、焦煤、焦炭同样走势疲弱,处于熊市当中,故铁矿石难以一枝独秀出现强劲反弹。未来的一段时间内,铁矿石期货仍将继维持探底动作,且目前已经逼近前期低点660,弱势下行概率很大,操作上,我们建议投资者采取逢高逢反弹抛空的投资策略。可以考虑在680元/吨整数关口压力位建立空单,止损700元/吨,目标650元/吨。

招金期货 袁帅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。