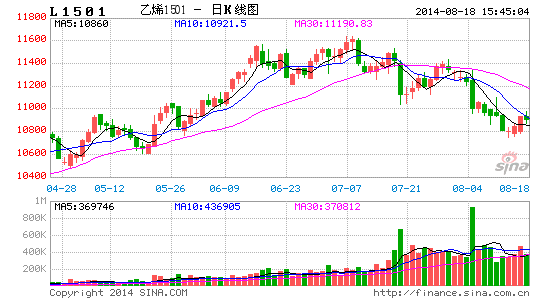

华联期货:市场供应宽松连塑或继续走低

近日,受新上的煤制烯烃装置冲击,塑料价格震荡走低。期货1501合约从高点11640元/吨最低跌至上周跌点10750元/吨,月跌近900元/吨,跌幅近8%。尽管三季度为塑料传统需求旺季,但随着煤制烯烃新装置产能逐步释放,会继续冲击石化市场,塑料供应整体也将趋于宽松,加上当前需求依旧疲软,价格有进一步下探的可能。

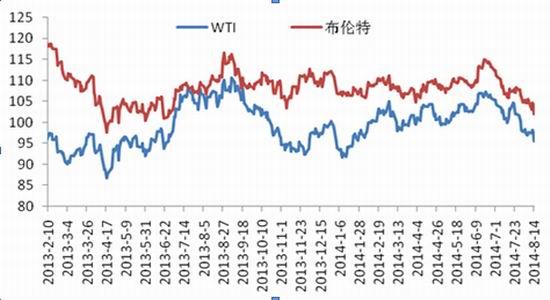

一、原油价格大幅走低,成本支撑弱化

图1 原油价格走势

数据来源:wind

尽管乌克兰、伊拉克、巴以冲突等地缘政治风险不断,但原油价格仍旧震荡走低。从供需形势看,美国原油产量持续增长,全球供应充裕;而全球经济复苏的不稳定性,让人对其需求前景难乐观。欧元区三大经济体第二季度复苏停止,凸显该地区在低通胀和乌克兰危机加剧面前的脆弱性。欧元区经济二季度零增长,德国经济更出现自2012年以来的首次萎缩。最新美国经济数据也是喜忧参半。

尽管煤制烯烃项目有望改变石油消费结构,但未来几年石脑油仍是生产乙烯的最主要原料。石油作为石化产业链的源头,其价格持续下滑将使得包括乙烯在内的下游相关产品成本支撑弱化。

二、煤制烯烃产能逐步市场,PE供应趋于宽松

备受关注的煤制烯烃项目,其建设周期一般在三年左右。从下半年装置投放时间来看,三季度为LLDPE新产能投放集中期。一般从试运行到稳定生产需要1到3个月时间,后期供给压力增大。若下半年新增装置均能顺利投产,LLDPE煤制烯烃实际产能将达到66万吨,约占LLDPE总产能的12%。

不过新产能推迟投放也经常发生,已经投产的新装置也会有停车检修现象。新型煤化工制聚烯烃下半年装置会进入集中试车期,但产能真正完全释放也要看形势,预计中期供应量会是一个温和上升的过程,供应量急剧增加可能性不大。需求预期难以抵消供应的增加,下半年的整体供应偏宽松,石化厂家仍要面对库存压力的增加,限产保价等政策会一直持续。

三、短期市场需求依旧疲软,供应过剩价格承压

2014年下半年以来国内聚烯烃市场愈加上涨乏力,进入8月份聚乙烯持续出现阴跌,石化的库存上升、进口量居高不下,需求不及预期最终导致市场的滞涨阴跌。监测数据显示:LLDPE、PP、HDPE、LDPE8月均有不同程度的下滑,石化厂家也陆续降价以清减库存压力,市场看跌气氛比较浓重。

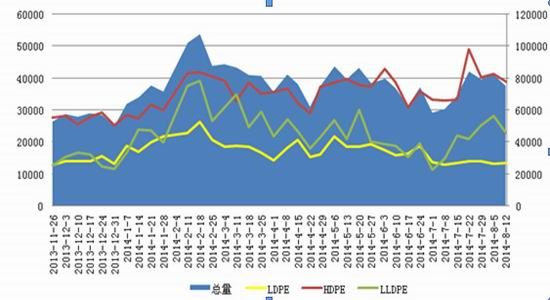

库存方面,目前仍存压力。从区域上看华南地区石化库存增加,华北及华东地区受部分石化装置停车影响,其库存有所减少。目前来看,石化库存有一定库存的压力。据隆众统计,本周三大地区石化开工率在82%附近。社会库存,在整体行情维持跌势的情况下,贸易商开单积极性减弱,商家多不敢留有较多的库存,但由于出货比较困难,部分商家库存有所增加,较小的贸易商多采取拼货的销售模式,几无库存。

图2 聚乙烯石化库存

数据来源:隆众石化

目前市场仍是供应过剩局面,并且短期内难有改观,虽然上半年石化检修面积较大,但市场并没有长期出现供应短缺的局面,并且受石化库容扩大影响,反倒令市场供应量居高不下,下半年市场进入装置复工期,加之下半年投产的装置较多,供应更加不容乐观。目前供应面的压力依旧为市场关注的焦点。综合来看,价格或维持疲软。

华联期货 丁永欣

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。