建信期货:美豆底部运行豆粕短期仍然偏弱

一、美豆价格分析

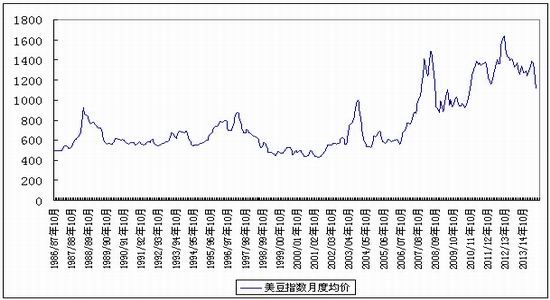

1、美豆大周期波动规律

| 周期 | 高点 | 低点 | 高点 | 高低时间 | 低高时间 | 周期 |

| A | 1974.10 | 1975.11 | 1977.3 | 13 | 16 | 29 |

| B | 1977.3 | 1977.8 | 1979.6 | 8 | 10 | 18 |

| C | 1979.6 | 1980.3 | 1980.11 | 9 | 8 | 17 |

| D | 1980.11 | 1982.10 | 1983.9 | 23 | 11 | 34 |

| E | 1983.9 | 1986.8 | 1988.6 | 23 | 22 | 45 |

| F | 1988.6 | 1991.7 | 1993.7 | 25 | 24 | 49 |

| G | 1993.7 | 1994.10 | 1997.4 | 15 | 30 | 45 |

| H | 1997.4 | 1999.7 | 2004.3 | 15 | 46 | 51 |

| I | 2004.3 | 2005.2 | 2008.7 | 11 | 39 | 50 |

| J | 2008.7 | 2008.12 | 2012.9 | 5 | 45 | 50 |

| K | 2012.9 | 32 |

通过考察,美豆周期为45-51个月,基本上是4年为一个牛熊波动周期。本轮高点行情自2012年9月见顶,通过考察历史,美豆高点到低点最长时间会在23-25个月,则美豆低点时间是2014年8月到2014年10月(历史上大周期低点也多产生于7-8月以及10-12月间)。

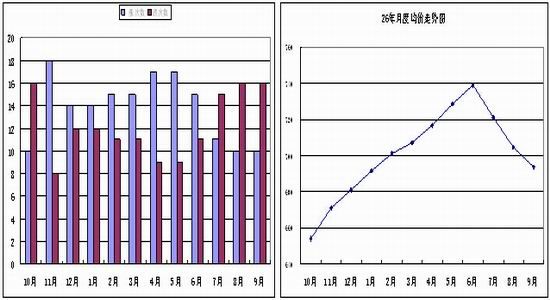

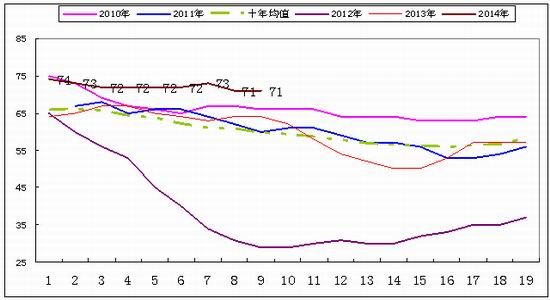

2、美豆季节性波动规律

由上图可知,美豆一般在5-6月产生高点,在9-10月产生低点;自11月至次年6月,上涨概率大于下跌概率,7月至10月,下跌概率大于上涨概率。

从现在的天气条件看,美国今年较大概率实现单产和总产量创记录,对比历史上相似的1994年和2004年(很有趣美豆单产增长周期存在十年大周期);1994年美豆11月合约自6月17日见顶跌至8月3日初步止跌,跌幅达到21.17%,此后横盘后至10月7日(周五)见大底,总跌幅为24.66%。2004年的走势有中国逼仓中国油厂的因素干扰,价格在当年3-4月见顶一直跌至11月,跌幅达到37.53%。不过2005年也是创记录单产,当年走势与1994年类似,6月22日见顶,单边跌至10月7日(周五)见大底,总跌幅为28.52%。比较有趣的是,目前的形态与1994年和2005年类似,都是顶部大阴线暴跌形态。比照前两次的跌幅,则本次低点为914-964。

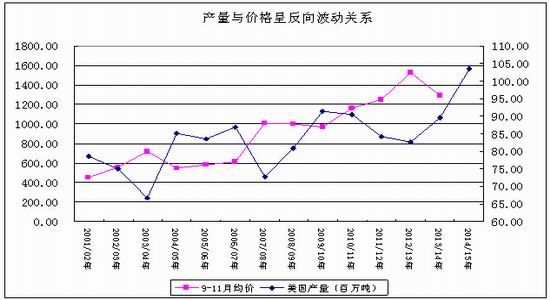

3、美豆量价分析

通过量价分析,被证明是行之有效的。根据上图表推导9-11月均价是1084。目前美豆指数价格在1080附近运行,结合上述推导,可以认为美豆仍将继续下跌,但可能下跌后在下方空间运行时间较短。

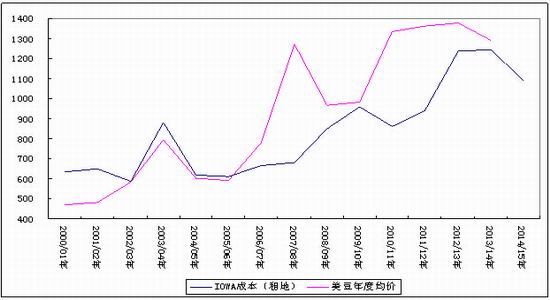

4、美豆成本选取

爱荷华州的租地成本与美豆年度均价相比,在2005年以前美豆价格一直运行在成本价下方,但后随着中国需求崛起,美豆种植利润非常良好,美豆价格一直在成本上方运行。笔者认为今年均价较大概率是在成本附近,约为1092.选取走势类似的2005年,当年IOWA租地成本是611.6美分/蒲式耳,当年美豆指数均价是591,美豆低点是543.4比美豆成本低68.2,则以此推算2014年美豆低点是1024。

5、CFTC持仓

从过去持仓看,当非商业净多下降到0值附近时,美豆价格都在低位。截至7月底,非商业净多为负,这暗示着后市价格或接近底部区域。

根据上述技术手段分析,有以下结论:

(1)、美豆低点时间是2014年8月到2014年10月

(2)、比较大增产期的跌幅,本轮美豆低点在914-964

(3)、根据量价推导美豆14/15年度均价是1080

(4)、根据成本与均价关系,美豆很大概率在成本附近(IOWA成本1092)波动,低点在1024附近。

(5)、CFTC持仓显示目前价格接近底部区域(并不意味着能上涨)

综合以上可以推导出,美豆较大概率在收割季节前(2014年11月前)产生低点,低点预计在964-1024之间。

二、基本面分析

在收割前影响美豆行情的主要因素是天气和出口,以及月度供需报告。

1、 美豆生长状况

美豆优良率非常良好,非常有利于实现创纪录的单产。

2、天气状况

美国未来两周气温偏低,前期略干的主产区都将迎来降雨,主产区的气候条件对作物生长非常有利,今年实现预期中的单产是非常大概率的事情。

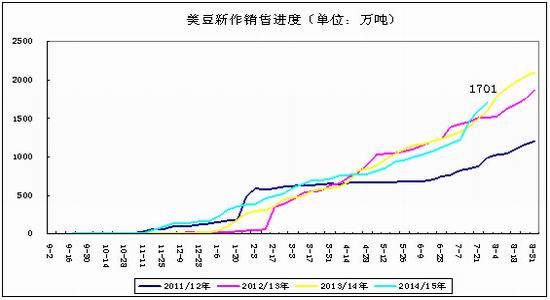

2、 美豆出口状况

美豆新作销售进度快于往年同期,美豆销售节奏会影响日内的局部行情波动,美豆销售总量会在美豆出口季影响基金的行为。近期目前的升贴水报价以及CBOT11月价格,10月-11月船期的到港成本在3600-3700之间(取3650均值),1月盘面豆粕按照3320豆油按照6400来计算压榨利润,在盈亏平衡点附近,预计中国油厂仍然有买美豆的动力。

中国进口美国DDGS受阻,2013年全年进口量在400万吨左右,这部分量需要通过豆粕来弥补,这会加剧中国大豆的进口量。USDA预计中国在14/15年度进口量为7300万吨,同比增加400万吨,中国最大的民营压榨企业山东晨曦预测中国进口量为7800万吨。从笔者跟踪的数据看,13/14年度是养殖周期不景气的一年,生猪存栏和蛋禽存栏相比去年都是同期减少的,进口大豆仍然实现了1000万吨的增长。展望2015年,因为目前猪价、蛋价以及禽肉价格都在回升,养殖有利可图,从大周期角度看,养殖将进入景气周期,笔者认为在目前盘面压榨利润盈亏平衡以及未来养殖周期恢复,中国大豆进口仍将大量增长,极有可能超过USDA的预测。一种情况是,如果进口减少,局部期间那么内盘将出现压榨利润,在出现压榨利润情况下,中国买家继续大量买入美豆。大豆产业的激烈竞争格局在2015年仍将持续,有融资成本优势和套保经验的企业在数年后将成为市场的寡头垄断者。

三、豆粕的价值分析

从13/14年的市场状况看,多进口1000万吨大豆,在进口豆油减少的状况下,豆粕的价格相比豆油价格更加坚挺,豆油常年处于胀库状态,市场随用随提。14/15年继续多进口500万吨大豆,则相比12/13年多出1500万吨大豆,约合300万吨油,食用消费饱和,豆油缺乏新的渠道,豆油仍然有非常大的压力。于是在分析豆粕价值时的核心假设,是基于豆粕消费增速快于豆油,油厂优先选择挺粕。

下述表格是基于过去几年美豆熊市时,美豆最低点对应的DEC豆粕和豆油价格,计算出单位美豆价值然后取平均值,考察在不同情况下,市场悲观情绪时,在假定豆油价格时,推导可能的豆粕价格。

| 美豆价格 | 豆油价格 | 豆粕价格 |

| 11.00 | 6600 | 3219 |

| 11.00 | 6500 | 3242 |

| 11.00 | 6400 | 3266 |

| 10.00 | 6400 | 2832 |

| 10.00 | 6200 | 2879 |

| 10.00 | 6000 | 2926 |

| 9.50 | 6200 | 2662 |

| 9.50 | 6000 | 2709 |

| 9.50 | 5800 | 2756 |

由表格可知,当美豆跌至1000美分/蒲式耳时,豆油价格在6000-6400时,市场非常悲观的情况下豆粕价格低点在2900附近。如果美豆在1100美分/蒲式耳,豆油价格在6400-6600时,豆粕价格低点是3240左右。进一步来看,目前M1501只是小幅高估而已,笔者认为在粕的需求增长大于油的情况下,极度悲观时豆粕跌至2900左右,但概率比较小。从价值角度看,笔者认为豆粕在3000以下有做多价值。

结合供需而言,今年9、10月份因为进口量减少,11月和12月如果大量到港,也即M1501的压力在9、10月较小,由于贴水现货,在11、12月跌幅受限,所以做空的预期压力会体现在M1505上。综合上述,笔者认为可以等待M1505在2900左右时建立多单,但盈利预期也非常一般。

通过供需分析以及历史经验,由于岁末年初大量大豆港以及养殖存栏是历史低位明年一季度是供需压力非常大的。

9月豆粕供需分析

一、三季度供应和表观消费量分析

1、港口库存

2013年5月底港口库存为377万吨,6月底库存为492万吨、7月底为598万吨、8月底为632万吨、9月底为524万吨(最后一个星期下降124万吨)。2014年5月底和6月底港口库存分别为686万吨和719万吨,7月底港口库存为649万吨。

2、大豆进口

2013年6月进口大豆693万吨,7、8、9月进口大豆分别为720、637、470万吨;2014年6月进口大豆预估为639万吨,根据汇易数据7、8、9月进口大豆预估为640、630和490万吨。

3、抛储量

2013年6月和7月无抛储成交量,8月抛储成交量为87万吨,9月抛储成交量为101万吨。2014年6月抛储成交量约为57万吨(5月启动抛储,计划300万吨,目前成交144万吨),目前成交有所下滑,按照每周10万吨的成交量,则7、8、9月成交量为40-50万吨,大约可以完成计划。

| 6月 | 7月 | 8月 | 9月 | ||||||

| 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | 2013 | 2014 | ||

| 供给 | 大豆库存 | 492 | 719 | 598 | 632 | 524 | |||

| 豆粕库存 | 45 | 82 | 75 | 62 | |||||

| 进口大豆 | 693 | 639 | 720 | 640 | 637 | 630 | 470 | 490 | |

| 大豆抛储 | 0 | 57 | 0 | 33 | 87 | 30 | 101 | 40 | |

| 表观消费量 | 576 | 660 | 568 | 754 | 699 | 695 | |||

表观消费量=进口大豆+抛储量-(大豆期末库存-大豆期初库存)-(豆粕期末库存-豆粕期初库存)/0.8

笔者觉得2013年9月的表观消费数据有比较大的可信度,因为在进口大幅减少的状况下,港口库存快速消耗和豆粕库存下降,表明需求旺盛。

下面逻辑推理和阐述2014年表观消费量和库存:

6月=639+57-(719-686)=663万吨(大幅增长,与今年进口大幅增加,但库存上升不明显相印证)。

7月根据预估进口量为640万吨,抛储成交量为40万吨,总供应量为680万吨,相比去年和7月和今年6月的表观消费量,7月供需仍然宽松,预计库存小幅上升约40万吨至760万吨。(以上是7月报告时预估数据,但实际上港口库存相比6月下降约70万吨至649万吨),2014年7月的表观消费量为:640+33-(649-718)-(85-95)/0.8=754万吨,此数据相比今年6月和去年同期均大幅提高,可能与豆粕替代菜粕及杂粕以及备货节奏有关)

8月进口630万吨,抛储成交量30万吨,新增供应量约为660万吨,悲观情况下消费不增长,与去年同期持平,则港口库存下降约40万吨至610万吨(去年同期为632万吨)。

9月一般是全年进口的低点,按照490万吨进口,则新增可供应量为490+50=540万吨,按照去年同期表观消费量的水准,则库存下降150万,相比7月份的库存合计下降约190万吨至450万吨左右。

结论:与上月报告推导相比,7月的港口库存下降是意外,这意味着后市大豆的供需逐渐偏紧得到印证,8月和9月到港大豆减少,假定按照去年的消费水准,则8月最新推导的港口库存450万吨(相比上月推导下降50万吨)。

说明:由于进口数据采用天下粮仓数据,13/14年度进口量只有约6900万吨,市场给的是7000-7100的进口量,假定上述进口实现,则8月和9月供需都将维持宽松状态。(本月更新汇易数据,进口总量也只有6943万吨,相比市场数据少约100万吨)。

也即从最新跟踪数据看,9月的供需并不可怕,上月的结论仍然成立,8月和9月时间段的供需将逐渐变得偏紧,这对价格仍然构成支撑。

二、压榨利润和成本

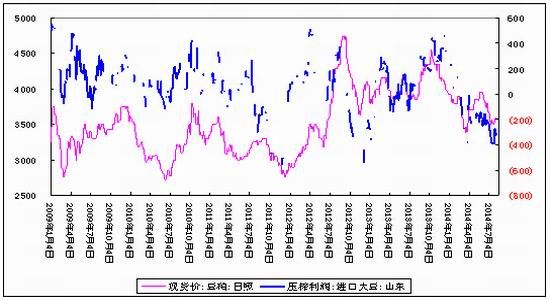

从静态成本考虑,当前大豆到港成本与当前豆粕和豆油的价格,山东压榨利润约为-320元/吨左右,处于历史低位水平。自金融危机以来,曾经有两次压榨利润跌破-400元/吨,分别是2011年四季度和2012年四季度,当时背景分别为欧债危机和牛市结束。从上面分析可知,在四季度丰产预期下以及下游存栏同比大幅下降情况下,不能排除四季度压榨利润进一步恶化,这取决于国内大豆进口水平。在三季度是需求性旺季,从历史大豆月度表观消费量和饲料月度产量看,油厂仍然有选择挺价余地。

从动态成本考虑,7月份完成点价在8月份到港巴西大豆的平均成本约为4200元/吨,假定保持目前的升贴水和价格9月到港成本约为4000元/吨。按照8月4200的到港成本,当豆油价格在6200时,豆粕价格在3700时,压榨亏损约270元/吨,当豆粕价格在3600元/吨时,压榨亏损约347元/吨,油厂挺价意愿较强,由此可见8月份时3600-3700的豆粕现货价格有一定挺价空间。按照9月到4000的到港成本,豆油价格6200,豆粕价格3700时,压榨亏损约为70元/吨,当豆粕价格在3500时,压榨亏损为225元/吨。

在7月报告中,笔者认为9月豆粕合约3400-3500有非常良好的安全边际,7月价格基本上符合此结论,后市3400-3500的价格仍然有较强的安全边际,根据现货的历史规律、供需结构,笔者认为9月现货价格有概率运行至3700一线,则9月豆粕期货价格在3600左右成为结算价。

投资建议:

预计美豆价格低点在914-964之间,受美豆带动,连豆粕1409和1501仍有下跌空间。供需分析表明9月份豆粕期货价格在3600一线比较合理,在3400-3500有较强烈支撑,并且随着1409交割临近,有回归现货的动力。1501空单的止盈位置可以参考1409的底部,即当1409合约跌至3500以下开始减仓,跌至3400全部平仓。

建信期货 储瑞珍

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。