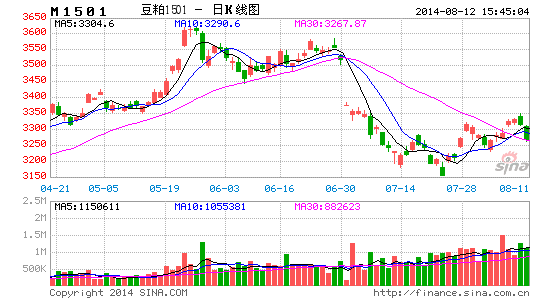

�����ڻ������ɵȴ�8�¹��豨��ָ��

����ȫ�����г�������6�µ���7����Ѯ���ʱ��Ĵ���´���ڳ��ֵ�λ������֣�һ���棬�۸������λ�����������̻�����������ײ�֧�ţ��������˳��������¼�ķ��Ԥ��ѹ���ż۸�ķ����ռ䣬CBOT��������Լ������1050-1100����խ����Ŀǰ�г�ȱ�������Ķ�����ش̼����棬��������8��12�յ�����ũҵ�����豨���ܸ�δ����������������ȷָ����

����һ�� Ͷ������������г��ع������ָ��

��������ũҵ��6��30�ļ��ȿ�汨���Լ�����������棬�������ش����ձ����̨��CBOT���մ��5%���ϣ����ɴ�������CBOTũ�����ͷ�������Ļ�����7�¹��豨���ٶȽӰ���ǿ��2014��������������ʷ�¸�����������������ȵ�Ԥ�ڡ�6�µ���7����Ѯ����һ����ʱ�䣬CBOT�۸���1250����һ·������1050���ָ�����������16%��������Ϊ��������֬���ϼ۸������µ���������ķ��Ԥ�������Ǹ���ԭ��Ͷ�������ڱƲ��й���λ��ۺɹ����붹���г�����������ֱ�ӵ��ƶ���������֪�����ϰ���Ķ����г����й�δ������̱��ŴαƲ֣��������3�º�Լ����5�º�Լ����7�º�Լ��Ͷ������������¶������ŵ���״���žѻ��й��Ĵ���δ����̣������ձ����й����̸�λ��ۡ����Ʋֳɹ���Ͷ�������ٽ��������������ʹ�����¶������Ż��⼰���¶����ܴ���¼�������������ս�Զ�º�Լ���ʽ���Գɹ����롣ͨ���۲�CFTC�����������ǿ��Է��֣�����ҵ������6�·�������ʼ���ִ�����ֿյ�������ֲ���5�µ�12.4����һ·������7�µ�-3ǧ���š��ɴ˿ɼ���Ͷ����������������ũҵ�����ݣ�ʵ���ʽ�������ųۡ������̵Ļ�����仯���������¶������ž�������ڶ������Լ��¶����ܴ���¼���Ԥ�ڣ���ʵ�������г��ձ���ܺ��Ͽɵ���ʵ��8�·ݵ�ʱ����Ͷ������������Ϊ�Ѿ������ܽ�ı����£��������Ļع鵽����������ָ����8�·ݵĹ��豨������������г���ע�Ľ��㡣

�������� �ȴ�8�·ݱ����ָ��

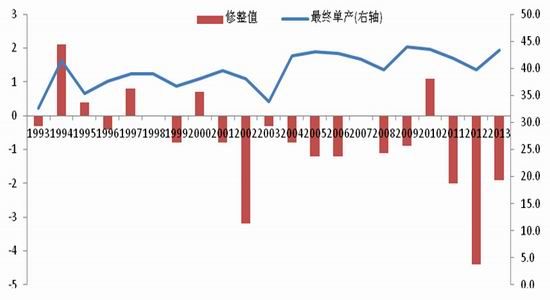

��������ʷ��ȿ�����ũҵ��8�·ݵı��������ش��г�������ڵ�����������Ӵ�����Ҳȷʵ���׳���ת�ۡ������������������������ĿǰΪֹ���Ƿ����˳����˴ֻ����ٴ��ϵ��˵�����Ԥ�ڣ������������Ƿ����г�Ԥ���������ȷ����̫�����dz���ȥ������ͬ����Ԥ���£��г����ܴ����ķ�Ӧ������֪��������������ǰ��ʷ���¼��2009�괴��44��ʽ��/ӢĶ������7�·ݵ���Ԥ��������45.2��ʽ��/ӢĶ��������ʷ�¸�ˮƽ��������ũҵ��˳���µ�����informaԤ���44.5��/ӢĶ����CBOT�����������ܳ����������ǣ����п��ܴ�ʹ����չ��һ�ֳ�������������1150�����Ϸ�����Ԥ��������������45.2��/ӢĶ�������浱������ٴλص�1050���ָ�����������Ƕȣ�12�±��浱�죬�����г����ж�վ����������ɡ�

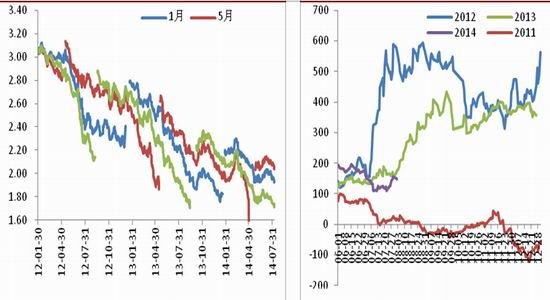

����ͼ1������7��8�·�������������ֵ�����յ����Ƚ�ͼ

�������� ���ڽ��鱨��ǰ���ֵ��ֲ߳�

�������������г����ӹ�������ԣ�������������ì�ܡ��ӹ�Ӧ����ԣ����ܽ������ͳ�����ά�־��Ը�λˮƽ�����ͳ�ʵ�ʿ���������غ����ͳ����ɿ��ѹ�����������г���������ֳ���������������ն����������ЧӦ�Ŵ��ͳ���8��9�·�����������ǿԤ���¸���ͦ�۶�����Ը���ԡ�����������Ϊ���ɹ�����û�����Ե�ì�ܣ�δ�����Ƹ�������������̵�ָ�������������г������ֱֲ仯�Ͽ���������ũҵ��12�ű����̨ǰ������ͷ�������λ�����ٵ��ֲַ߳���Ϊ������֮ǰ�������Ծ��ճֲ�Ϊ������˱���ǰ����ͷ��ļ��ִ��������ɼ۳������߸ߵĸ�֡�����8�·ݱ�������ϴ�����Ͷ�����زֲ��뵥�ߡ��ȴ���������ͷź�������Ϊ�����г����������͡��������������Լ����������۲�����Ȳ��Զ�������δ���г��ϺõĶԳ���ᡣ

����ͼ2��M09-M01 ͼ3��M01-M05

����������Դ�������ڻ��о��� ������Դ��Bloomberg�������ڻ��о���

���������ڻ� ղ־��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��������Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�