�����ڻ����������� ��ϩ���ڼ۽ṹ�ֻ�

�������Ĺ۵㣺

���� ��Ҫ�������أ�װ�ü��ޣ�������٣���ֵ������

���� ����Ƕȣ��°��꣬��ϩ����ĿͶ���϶࣬��Ӧ���ӡ�ʯ����ҵ������ߣ��������������۸������������������Ϊ��������ƽ�ȡ��°��깩���ֽ��ϰ�������ڿ��ɣ��۸������µ�ѹ����

���� �ɱ��Ƕȣ��ܵ�Ե����Ӱ�죬�ͼ۸�����������ĿǰPE��������Ϻã��ɱ��ƶ��������ޡ�����ú��ϩ����Ŀ�ͱ���������ĿͶ����������PP�����ɱ����г����������ɱ��˵�����Ӱ��������ࡣ

���� �ֻ��۸��������䣺PE��10500-11900��PP��10000-11500��

���� PE/PP�ȼ۵ĺ������䣺(0.97,1.07)

����1�������ȣ�װ�ü��ޣ���Դƫ������ϩ���۸���������

����2���°���װ��Ͷ���϶࣬�۸����ٳ��

�����ϰ����ϩ����װ��Ͷ�����Ȳ���Ԥ�ڡ����У��Ĵ�ʯ��PE��PPװ����3�·�Ͷ�����漰����60���/��PE��45���/��PP��5�·���ʯ��[��]Ȫ��20�����PPװ��Ͷ�����ϰ���û��ú������ĿͶ����

����7�·ݿ�ʼú��ϩ����Ŀ��½��Ͷ�����У��漰PP����Լ230��֣�PE����Լ150��֡����ܵij������ţ��ر���ú������Ŀ��Ͷ�����������Ӿ�ϩ����Ʒ��Ӧ���������������ɱ���

�����ϰ���ʯ��װ�ü��϶࣬�Լ۸��γ�һ��֧�š��������°�����ҵ��������Ԥ�ƽ������½����������ü�����

����3����ҵ������̶���ߣ���Ӧѹ�����

���������ȣ�ʯ��PE��PP���ˮƽ�½���6����Ѯ�����90������ҡ�һ�������һ����120������ϡ�

����Ŀǰ���ˮƽ�Դ�����ʷƫ��ˮƽ������������ʯ���������ӣ���ҵ�Ը߿������̶���ߣ�����ȥ������������

�������Ź���PE�۸��߸ߣ�PE��������Ϻá�������ƽ����300Ԫ/�����ҡ���������Ļ����������Ӻ����������������ȵ�������

���������ȣ�ʯ����ҵPE��������ˮƽ�Ϻá��ֻ��۸���ɱ�֧��λ�۲�ϴ�

����������̶�����Լ�����ˮƽ���ã����ἤ����ҵά���������Ӷ�Ϊ������Ӧ�������·��ʡ�

����4����Ĥ�����������ӣ�ũĤ�����д��ͷ�

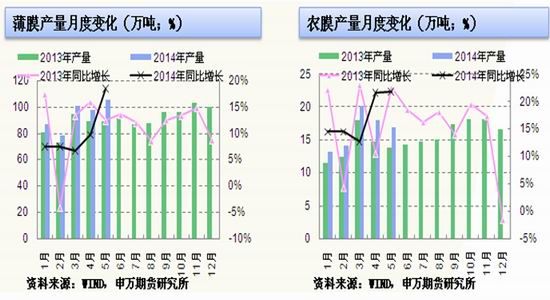

����1-5�·ݣ����ڱ�Ĥ�����������ӣ��ر���ũĤ���������������ȥ�ꡣ

���������ȣ������г�Ϊ��ͳ������ũĤ�������½���ԭ�Ͽ��ˮƽά�ֵ�λ��

����6�·ݣ�����ũĤ�������봢���ڣ���������״���������꣬��ҵ�����ʲ��ߡ�ԭ�ϼ۸�ƫ�ߣ��Թ�������������Ҳ�д�ѹ��

���������ȣ������г�������������ũĤ��������7-8�·��нϴ���������ԭ�ϵ�����Ҳ���м����ͷš�

����5��PP������������ƽ��

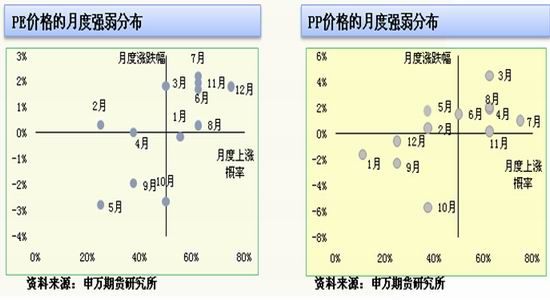

�����ϰ��꣬�۱�ϩ���ϩ�۲����ά���ں����۲��Ϸ���4-5�·ݶ��۲���С���ɱ�֧��������ǿ������ʹ��ҵͦ�ۡ�6�·ݶ��۲��ٶ�������������ҵ��ͦ������

���������ȣ��۱�ϩ����������½��������Դ���ƫ��ˮƽ��

�����ϰ��꣬�۱�ϩ������������ȥ���������ӣ������������ȱ������ƫ�������������������½���

���������������ܱ���ҵ����������ƽ�ȣ�����ά����77%���ң��ӽ�����ƽ��ˮƽ��

���������ȣ�Ԥ��������������ƫ�������н�ǿ���֡�

����6��PE���PP����ƫǿ

����������꣬PE�۸����PP�۸��������ǿ̬�ƣ����۲�ͱȼ۾���̧����

��������ͳ��������������PE-PP�۲��µ����ļ��Ȼ����������ȶ���ǿ�������11��������1�£�PE���ֻ�ǿ��PP��

������Ӫ��ҵ����PP�г��϶࣬������ʯ��ϵ��ҵ�Ķ���������PE�г���ʯ��ϵ��ҵ�Դ���������λ���Լ۸��н�ǿ¢���ԡ�

����PP���������а���ú������Ŀ������������Ŀ����Щ��Ŀ���ڽϴ�����Ͻ���PP�������ɱ���

����PP������Ҫ���ܱ���ҵ�����Ź̶��ʲ�Ͷ�����ٷŻ���ˮ��ȹ�ҵ�ñ�֯�����������

����7���°���PE��PP����չ��

�����°���PE��PP����Ͷ�Ž�Ϊ���У��Ҵ�Ϊú��ϩ����Ŀ�����Ծ�ϩ���۸�����ϴ�ѹ����ú����װ�õ�Ͷ�����Ƚ���Ϊ�г�����ҪӰ�����ء�ʯ����ҵ�Կ�����̶���ߣ����������Ӧ���۵����������Ӽ۸����з��ա�

�������α�Ĥ�г����ܱ��г����ƽ�ȡ�7-8�·ݺ�12�·ݣ�ũĤ�����Ὺʼ��������PE�����������ͷţ����������г���

����Ԥ���°���PE��PP������Ϊ�������鲨��˼·������7-8�·ݹ�ע��λ�������䣬��λƫ�նԴ���

����Ԥ��PE���PP�۸�ƫǿ����ע���߱ȼ۱仯����PE/PP�ȼ۵���1.03ʱ��������PE��PP�Գ�������ᡣ

���������ڻ� �����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� PEʯ������������������ڻ���ϩ��

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��������Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�