�����ڻ�(�±�)������δ�Ķ���ú��������

��������ú�������۶���ý�ļ���ЧӦ���ԣ����������д��۲졣������������������������ͬ�ڣ�ȥ������ϸߣ���֮ú���Ѿ����ڴ������״̬���ؽ��г�������Ҫһ��ʱ�䡣�������κ�ú����δ����ʵ���Ը��ƣ�ú���������ѣ�8�·�ú�����з�����δ����������пռ��Ѿ�ʮ�������ˣ��г�����Ϊ����Ϊ����

������һ���� ����ع�

����һ�� �ڻ�����

����7�·ݶ���ú�г�����ƽ����ˮ�����羮�磬��֮�����»������£�����ú�������꣬����ú��۸�����µ����ڻ��г����ֻ���Ԥ�ڳ�����۸����µ���Ŀǰ���г���Ȼδ�������Ƹ�֡�ȥ���Σ�ú̿�г�Ԥ�ڱ��ۣ��۸����Ŀֳ������ơ�

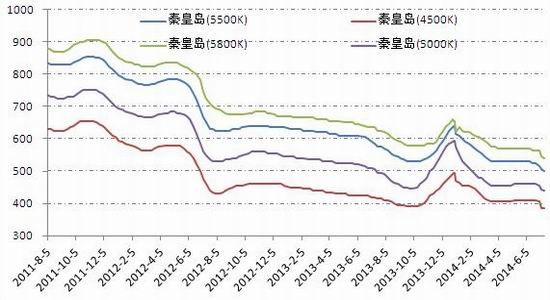

����ͼ1������ú������Լ��K������

����������Դ�����״�ʦ �����ڻ�

�������� �۲����

��������ú�ڼ۳�����ˮ��7�¹���ú̿�г�����ƽ�ȡ���Ԥ��Ӱ�죬�ڻ��۸����µ��������г�������ˮ��֣����ּ۸����϶ȸߡ�����ú�ɽ����ͳֲ������ѣ���ή��̬�ơ�

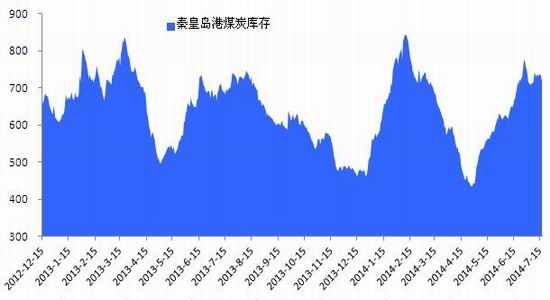

����ͼ2������ú������Լ���ּ۲�

����������Դ���й�ú̿��Ϣ�� ���״�ʦ �����ڻ�

�����ڶ����� ��۾��÷���

����һ�� �������� ��ʧ�١�����

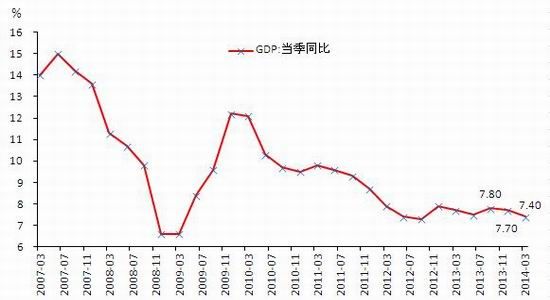

������۾������ٽϴ�ġ�ʧ�١����ա�ԭ�����ڣ������ºͻ��������ѷ��ƿɳ£����ز�Ͷ�������»���������Ͷ�ʶԳ左�����������������ġ���������������ǰ�У������뷿�ز�Ͷ�ʵġ����ΰ�ЧӦ���������֡�

����ͼ3���������ٽ�ǿ����ѹ��

����������Դ������ͳ�ƾ� �����ڻ�

���������Ⱦ������ƽ�ȡ���ڵز����������߷���֮��Ľ������ز�������������ѹ�������߷��ɴ����ʸ��ơ��������߷�����Ҫ�Ƕ���������ѹ���Ļ�Ӧ�ͶԳ壬��˲�̫����ͨ�������ȵĴ̼�����߾������٣���������Ͼ������ٽ�����ƽ�����»���

����ͼ4��2014�꾭���������ܼ���ƽ���»�

����������Դ������ͳ�ƾ� �����ڻ�

�������� ��ҵ����ֵ��ƽ̨�����䡣

�����������¹�ҵ����ֵ������ת���������ϴ�ǰƽ̨ʽ���䣬�����ӽṹת�����أ�Ԥ��ú̿�������д�������������������彫��������������ڡ�

����ͼ5����ҵ����ֵƽ̨����

����������Դ������ͳ�ƾ� �����ڻ�

������������ ���������

����һ�� �г���������Ȼ����

����2014��6�·ݣ�ú̿���ɺ�ϴѡҵ����ɫ�������ѡҵPPIͬ����Ȼ���»�̬�ƣ���ӳ������ҵ�г������Ȳ��ѡ�

����ͼ6��������ú̿��ҵ��Ȼ������

����������Դ������ͳ�ƾ� �����ڻ�

������2013���й�ú̿��ҵ���ƽ�ʮ�ꡱ������ú̿�����λ���ľ�Ӫ����ÿ�����¡�������2014���ϰ��꣬ú̿�г���Ȼά������Ȼص��У��Ի�����5500����úָ��Ϊ������ֹ7��20�գ��ۼ��µ���18%���ң����Ϳ�ú���������г���Ϣ��ʾ������ú�۸���6��26����7��14�յ�19�������������5500����ú�۸��ۼ��µ�����ÿ��40Ԫ����������ή��������ú�����پ�Ŀ�������ѹ����

����ͼ7�� 2010-2014�껷��������ú�۸�ָ��(Q5500K)

����������Դ��Wind �����ڻ�

������������ú��������֮����7����Ѯ���ۺۿ�ú̿���С���»�����������ת�����ڹ��������ڵĴ��£�����ú�г��ֻ����ѷ����г�������������һ�����͡�δ�����۸�������Ҫȡ�������������������Լ����۶Կӿںͽ��ڵļ���ЧӦ�ܷ������Ч��������������������������ͬ�ڣ�ȥ�����ϸߣ�ú�����з�����Ȼ�ܴ������ҿ���

�������� �ۿڼ۸�����µ�

��������ú�ַ����ۣ���������Ȼ���ԣ�����������ͻ�ơ���ֹ7��28���ػʵ�5500��ú�ɽ�����485-490Ԫ/�ָ�����

����ͼ8�����ڸۿڶ���ú�۸��µ�

����������Դ���й�ú̿��Ϣ�� �����ڻ�

�������� �г�ȥ������

����7������Ѯ���ۿ�ú̿������������ת��������ʾ��7��14��-7��18�գ��ظ�ú̿��(���г�ú�ͳ�Эú)��5000��װ��141.6���(+9.5)��5500��װ��53.1���(+0.4)��5000-5500��װ��114.3���(+8.1)��5800��װ��26.4���(+0.8)��4500��װ��38.6���(+3.3)��4800��װ��102.2���(+6.9)�����ܹ�����476.2��֣���22.4��֣�����5%��

���������ֺ�ת��Ҫ������ú�����������¡�������Ϊ���ڹ���������г�����£�Ψһ�ܹ������г�������������˵�ʵ���Ժ�ת����������������ҵ����������ȥ��档

����ͼ9���ػʵ�ú̿�����Ϊά�ָ�λ

����������Դ��Wind �����ڻ�

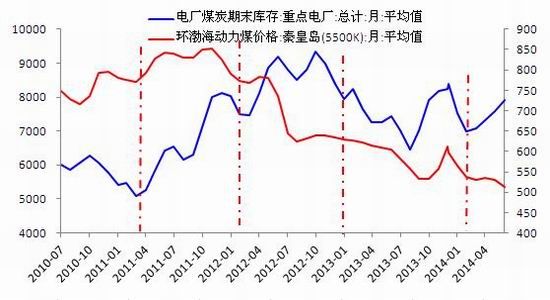

�����ص�糧ú̿����������ֹ7��10�գ��ҹ��ص�糧ú̿���7920���(�������23�죬��ȥ��ͬ������4��)��

����ͼ10���ص�糧ú̿������л���

����������Դ��Wind �����ڻ�

����7�·����ε糧�����������۸��ߵ�����ʾ�г�����ì��ͻ����ú̿Ӫҵ��ҵִ���Լۻ������ԣ�����ȥ�����Ȼ���ٽϴ�������

����ͼ11��ú����ҵȥ������

����������Դ���й�ú̿��Ϣ�� �����ڻ�

�����ġ� 8�·Ǽ�����ЧӦǿ���·�

����7��8�¾��Ƕ���úǿ���·ݡ����10�꣬����ͳ��������ʾ������ú7��8�·��ǵ����ʾ�Ϊ50%���ϡ�

����ͼ12������ú�۸�������

����������Դ��Wind �����ڻ�

������ˮ�����������Ӽ�ѹ���������ٷŻ�Ӱ�죬2���Ȼ���������������7��8�·��������������ֲ��䡣

����ͼ13�������¶Ȼ����������ٻ���

����������Դ������ͳ�ƾ� �����ڻ�

�����塢 ����ú����������

�����������۶���ú�۸�ָ�������µ����ơ���ֹ7��25�հĴ�����Ŧ��˹���۶���ú�۸�ָ��67.89��Ԫ/�֣������RB����ú�ֻ�71.33��Ԫ/�֡�

����ͼ14����������ۿڶ���ú�۸��������

����������Դ���й�ú̿��Ϣ�� �����ڻ�

����������óú�۸�����µ�������ú�ڶ����ȼ۸������Ѿ�ɥʧ���ϰ�����ڶ���ú��������խ��Ԥ�ƣ���óú�������ǿռ䣬���Թ����г��γɻ�������֮�ƣ����ų����������Ŀ��ܡ�

����ͼ15����ý���ڼ۸����Ƽ���

����������Դ���й�ú̿��Ϣ�� �����ڻ�

�������� �˾����Ȳ���

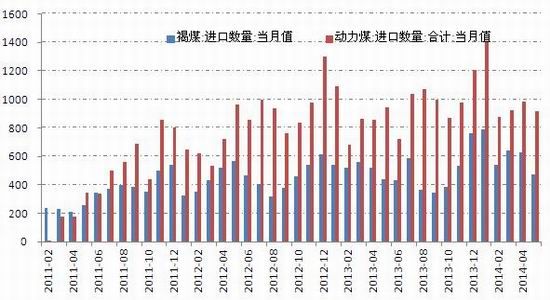

����5�·ݣ�����ê�ش����������»��������ɹ������������֤�˸ۿڿ�����������

����ͼ16��ê�ش����������µ�

����������Դ���й�ú̿��Ϣ�� �����ڻ�

����7�·ݣ�ú̿���˷ѵ����䣬��ӳ�ɹ�����ת����˲�������Ԥ�ƣ�8�·��г���������ʵ���Ժ�ת���г����������ޣ��۸���Ե�λ����Ϊ����

����ͼ17���ػʵ����Ϻ����˼�

����������Դ���ػʵ�ú̿�� �����ڻ�

�������IJ��� δ������չ��

��������ú�������۶���ý�ļ���ЧӦ���ԣ����������д��۲졣������������������������ͬ�ڣ�ȥ������ϸߣ���֮ú���Ѿ����ڴ������״̬���ؽ��г�������Ҫһ��ʱ�䡣

�����������κ�ú����δ����ʵ���Ը��ƣ�ú���������ѣ�8�·�ú�����з�����δ����������пռ��Ѿ�ʮ�������ˣ��г�����Ϊ����Ϊ����

���������ڻ� ���䱣

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�