�����ڻ��������˰�Զ�¿յ�����������

����һ������ع�

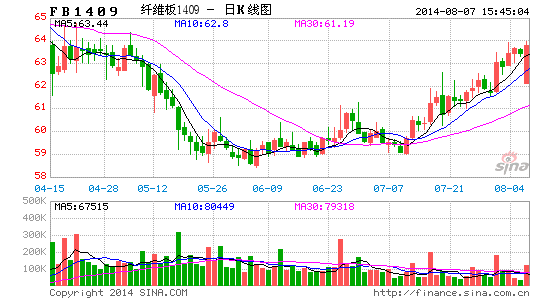

�������ڣ��ܹ��ھ������ݺ�ת������½���ſ����ز����Լ��Ʋ�����ȶ������Ӱ�죬�����ڻ�������á�����1409������7���������ܵ��������������忪ʼǿ�����ǡ���ֹ7��31�գ�BB1409���̼�Ϊ148.10Ԫ/�ţ���һ������Լ10���㡣��ά�����ڽ��巢�����߳�ǰ�ڵ��ԣ����������Ƿ�ȴ���罺�塣FB1409���ı�����63.05Ԫ/�ţ��������ǽ�4���㡣��������������������������Ҫһ����ʱ�����ڣ����ڣ������������ؼ���ͷ�Ʋ�����ļ����������ڻ����ػ����ƣ���Զ��1501��Լ������ʵ�ʵ���ñ��֡�

������������������

����7���й�����ҵPMIΪ51.7%����������0.7���ٷֵ㣬����������»������й�7�»������ҵPMI��ֵ51.7����18�����¸ߡ������ҹ�����ҵ������õ����Ƹ������ԡ�����ָ�������ָ�����ɹ���ָ���������۸�ָ����������Ӫ�Ԥ��ָ���ȣ����в�ͬ����������������������ת�ȵ�̬���ѻ����γɣ�Ԥ��δ�������������һ��ʱ�䡣���7����Ѯ����ͳ�ƾֹ�����GDP��һϵ���ȶ����й�������ʵ�徭���������ݣ�����ѹ���г����ֵġ��й����������ء���ǰ�ڳ��������ԸĹۣ�����֤300ָ��Ϊ�����Ľ����г�չ��ǿ�Ʒ�����

����ͼ1���й�����ҵPMIָ��

��������Դ�� �����ڻ�

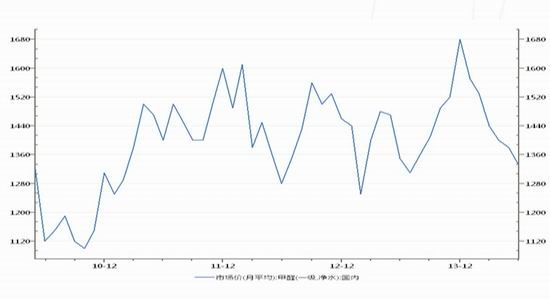

��������ԭ���ϳɱ�֧���ȶ�

�����������������ȩ�۸�һ·�ص��������˰�ĵ������ɱ������DZϾ�ռ��̫С��ԭľ���棬���ڼ۸��ڽ������³����������ǣ���Ҫ�ܹ��ڶ��������ҵ������ʩӰ�죬���������ұ��������������ڶѷŴ���ľ�����ҹ��������������ԭľ���������ӣ�������ʷ��λ�����������Ź��ڰ�����ѵĽ����ܴ졢���ο�����ӣ�ԭľ�������Խ���5��������ʼ���䣬���ڼ۸�Ҳ�����ص������г��ڽǶ���������ԭľ�۸��Դ�����Ը�λ���ɱ��˶�����۸��֧��������Ȼ���ڡ����ң����Ͻ���Ҫ��Ľ��ϰ������ɱ���Խϸ�Ҳ���Խ���(1409)��Լ�γ���Ч֧�š�

����ͼ2����ȩ�۸�������ָ�� (��)������ԭľ�۸���ָ��(��)

��������Դ��wind��Ѷ �����ڻ�

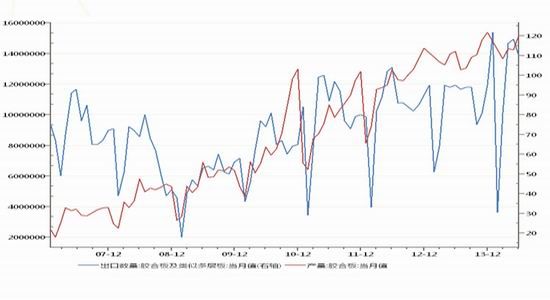

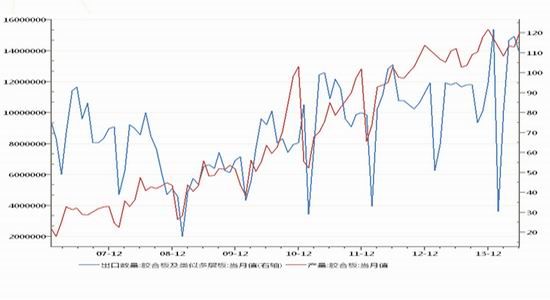

�����ġ������Ӹ߲��£����������ֹ�

����6�·��ҹ����ϰ���������1518�������ף�ͬ������8.07%������������110�������ף�ͬ������15.4%��2014�ϰ����ҹ����ϰ��ۼ���������8200�������ף�ͬ������7.1%����������Ϊ570�������ף��ۼƳ�����ͬ������15.3%�����ڽ�ռ�ܲ�����1%���ң����������������ЧӦ�������Ժ��ԡ�

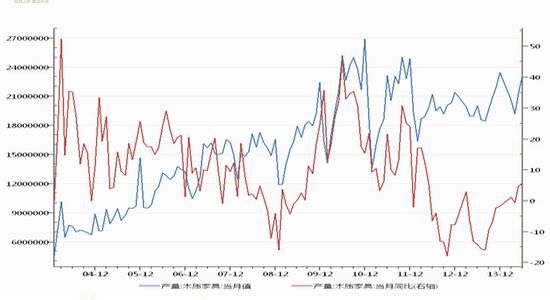

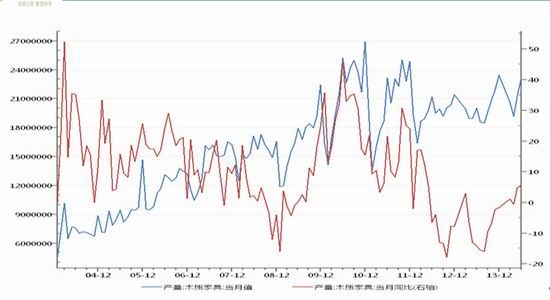

�����ҹ�ľ�ʼҾ�6�·ݲ���Ϊ2322�����ͬ������5.73%������ǰ6���£��ҹ�ľ�ʼҾ߲���Ϊ12305�����ͬ������1.73%���ָ��Ϻá�ʵľ�ذ�6�²����ﵽ1000��ƽ���ף��ƽ�����ߵ㣬ͬ������9.36%���������ϰ���ʵľ�ذ����4862��ƽ���ף�ͬ�Ƚ�����0.96%��Ŀǰ���ڻ����ڼҾ�װ����Ե���������������Ƚ�ƽ����

�����ϰ��귿�ز���ҵ���ݱ���Ƿ�ѣ����ز�����Ͷ�ʡ��¿�����ʩ��������δ�к�ת�����й�ָ���о�Ժ[��]������ʾ��2014��7�£�ȫ��100������(�½�)סլƽ���۸�Ϊ10835Ԫ/ƽ���ף����������µ�0.81%��������3�����µ��� ����������1���ڲ��������֧���ﻧ�����죬���ڶ��������Ҳ���ֲ�ͬ�̶ȵ��ɶ���������Щ��Ϣ�ʹ�ʩ�Բ��ֿ������ʣ�ij��еķ����г���һ���ܺõĶԳ壬�������Ӵ�Ŀ����ԣ���Ӱ���������ޣ��ͷŵ�ʱ�����ڽϳ�������ҪŤת��ǰ����ʧ��ľ��沢�����ס��г��������������ڷ��ز��г��IJ�������������г�����״�������ֹۡ�

����ͼ3���ҹ����ϰ��������������ͳ�ƶԱ�ͼ(��)��ľ�ʼҾ��²�����ͬ��ֵ(��)

��������Դ�� wind��Ѷ �����ڻ�

�����塢Ͷ�ʽ���

����8�·���Ȼ��������ҵ�ĵ���������9�·�֮������װ����ҵ���ǰ��ת�ã��������γɱ�֧�ţ������г����������д���ص����������������ز��������һ�����ٵ��»��ڣ����ܸ���½��ȡ�����������ز��г����ڻ�ů�Ѷ��Խϴ���������ɴ�������������ԵĴ��С�����1409��Լ�����µ��ٽ�����ǰBB��FB������Լ�ڻ�����۲����ʷ��ֵ�ӽ�86Ԫ/�ţ�1501��Լ����۲�Ϊ76Ԫ/�ţ����н�һ��������ܡ��������������е�����£��Ծɽ���������϶ེ����˰塣����������Լ���Ʋֻ��£�1501�����µ����Ȳ���̫���г��������Ծɿ��ա�

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�