�����ڻ������ս������ɺ�����������

�����������У� ǰ�ڹ�����������������Ԥ�ڴ�ѹ�³������лص�����͵���3200һ�ߣ������ڹ��ڶ����������ɱ��־�ˮƽ��3200һ�߶Զ����γɽ�ǿ��֧�š�������ũҵ�����ѽ�����������������ʷ�ĸ�λ����Ԥ�����������ӽ�10�����ĸ�λ������һ����Ŀǰ�����ѱ��г������������������������������ޣ����̴���������һ�����ȡ����ң�����������������8�·ݣ�Ҳ�������������Ĺؼ��ڣ����������ض������������Ӱ�죬�������ֽ�һ���ķ���������Ҳ�ؽ��ƶ�����ũ��Ʒ�۸�����ǡ����⣬������ֳ��ҵĿǰ���ڻ��������ڣ���ֳ����Ľ�һ������Ҳ����һ����������������ֳ���Ļ����ԣ���Ҳ�ؽ��ƶ�������ֳ��ҵ�Զ��ɵIJɹ����Ӷ���һ���ƶ����ڶ��ɼ۸������������ˣ��ۺϸ������������������ڶ��ɺ����Խ�����Ŀǰ������˼·��

����һ����������

��������عˣ����ڶ��ɴ��ڹ���5�·�����ֳҵ��ů�̼��������������ʢӰ�죬һֱ��������ǿ��̬�ƣ����ж���������Լ��2��7�յ����3186��߷�����6��3�յ�3876����������Ƿ��ﵽ21.66%�����뵽6��7�·ݶ����ܵ����������Ż�����������Լ�����USDA���ձ���ȶ�����Ӱ�죬�������ٻص�ѹ�����ɷ����ĸߵ�3624����µ���7��23�յ�3154�����ص����ȴﵽ12.97%�����뵽8�·ݣ�������������Ҳ����ؼ��ڣ���ǰ�ڵ������������Ԥ��Ҳ������������������ֳ��ҵ��������������ڶ��ɺ�������������ǿ��

�����������������

����(һ)��������Ԥ�ڳ�������������������Ԥ����������

��������ũҵ��7��ȫ����豨������Ԥ��������ʾ��2014/15��ȣ�ȫ��������ﵽ����¼��3.048�ڶ֣���2013/14��ȸ߳�7.4%���ҽ�6�·�ƽ����ϵ�1.6%(����1)������Ҫ������ǰ�������ķ���Լ���������������á�

������1 USDA7�·���Ҫ��������ƽ���2014/2015���Ԥ��ֵ ��λ�������

| ���� | ���� | ���� | ��ĩ��� | ||||

| �ڳ���� | ���� | ������ | ѹե | ������ | ���� | ||

| ȫ��6�� | 67.17 | 299.99 | 108.68 | 248.45 | 280.63 | 112.33 | 82.88 |

| ȫ��7�� | 67.24 | 304.79 | 109.87 | 250.91 | 283.31 | 113.29 | 85.31 |

| ����6�� | 3.40 | 98.93 | 0.41 | 46.68 | 49.67 | 44.23 | 8.84 |

| ����7�� | 3.82 | 103.42 | 0.41 | 47.76 | 50.78 | 45.59 | 11.28 |

| ����6�� | 17.91 | 91 | 0.5 | 37.1 | 40.1 | 45.00 | 24.31 |

| ����7�� | 17.66 | 91 | 0.5 | 37.1 | 40.1 | 45.00 | 24.06 |

| ����͢6�� | 28.55 | 54 | 0 | 39.8 | 41.9 | 9 | 31.66 |

| ����͢7�� | 28.55 | 54 | 0 | 39.8 | 41.9 | 8.5 | 32.16 |

| �й�6�� | 13.7 | 12 | 72 | 72.5 | 83.9 | 0.3 | 13.50 |

| �й�7�� | 13.29 | 12 | 73 | 73.5 | 84.9 | 0.3 | 13.07 |

����������Դ��USDA

��������7��12��USDA������7�·ݹ��豨����ʾ����������2013/14��Ȳ���Ԥ��Ϊ32.89����ʽ����ά��δ�䡣2013/14��Ƚ�ת���1.40���ѣ������±����ϵ�1500���ѣ������г�ƽ��Ԥ����1.30���ѡ�2014/15������������������6�µ����ļ��ȱ������Ϊ8480��ӢĶ������������δ������������ܲ��������±����ϵ�1.65����ʽ��38.00����ʽ���������г�ƽ��Ԥ�ڵ�37.85����ʽ����2014/15��ȴ�ת���4.15���ѣ������±����ϵ�9000���ѣ������г�Ԥ�ڵ�4.08���ѣ�Ŀǰȫ�����Ȼ���ٺ���DZ�ڵĹ���ѹ����

������������ũҵ��������5�·ݽ���������������ߣ���Ȼ��6��7�·���������һֱ�������õ�����״̬����6��7�·ݱ��沢δ�Ե���Ԥ�����е�������Ҳ��ӳ���������������������ϵ����Ѿ�ʮ�����ޣ��г�Ŀǰ�Ѿ�������������Ԥ�ڻ����������������ٵ�����ѹ�����ޣ��⽫���������̴�ֹ�����ȡ�

����(��)8��������������ؼ��ڣ����������뿴����

�����������������Ĺ��ɣ�ÿ��7��8�·�Ϊ���������Ĺؼ��ڣ��ڴ��ڼ��������ض��������ڲ���������Ҫ��Ӱ�죬��ҲΪ���������ṩ��������������7�·ݣ���������ֲ���������ã���������һֱ�������õ�״̬����Ҳ��ʹ���������ٳٲ���������

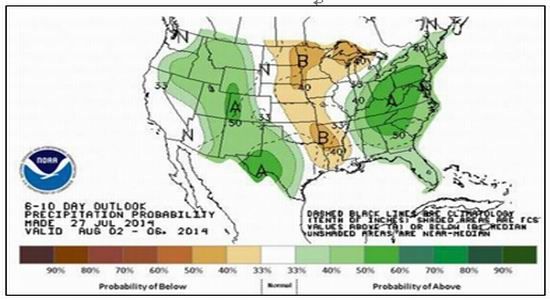

�����������µ����ݼ����ʾ������8��3�գ����������������ı���Ϊ71%����һ��ǰ��ƽ������ȥ��ͬ�ڵ�64%��������16%����55%��һ��23%����5%����1%����Ϊ�Աȣ�����Ϊ��16%����55%��һ��23%����5%����1%����ͷ���������°�������������Ϊ74%��һ��ǰҲ��74%������ŵ��˹�ݴ�������Ϊ77%������77%��ӡ�ڰ����ݴ�������Ϊ71%������71%���������գ��������ڵı���Ϊ57%������38%��ȥ��ͬ��36%������ͬ�ھ�ֵ48%�������°����ݴ������ڵı���Ϊ65%������ͬ�ھ�ֵ59%������ŵ��˹Ϊ65%������ͬ�ھ�ֵ49%��ӡ�ڰ���68%������ͬ�ھ�ֵ46%��

�����ۺϽ�����������������Ŀǰ�������յĸ��ʺܴ�8�·ݵ������dz��ؼ�������иɺ����֣���ô��������һ��Ӱ�죬���8�·����ڿ������飬�κβ����������̼��۸�����Ŀǰ�����������������������½�����ƫ�ͣ�������������ƫ�࣬����ע�ⲿ��ǰ�ڹ�ʪ����δ��������٣��������������һ��Ӱ�졣

����ͼ1 ������������״��

����(��)���ڴۿڿ���Ը�λ�½�������ѹ����������

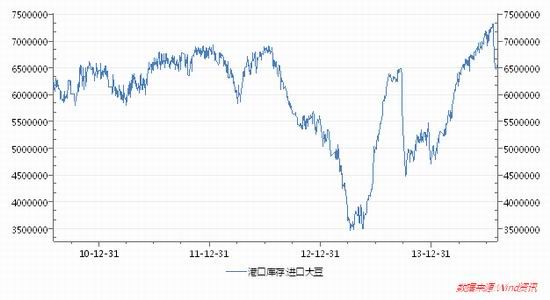

�������ڽ��ڴۿڿ���Ը�λ�����ص������ڴ���ѹ����һ�����⡣������8��6�գ����ڽ��ڴۿڿ������7��23�յ�733.37��֣��ص���8��6�յ�650.97��֣����ڴۿڿ���½���82.4��֣��½����ȴﵽ11.24%(��ͼ2)�����ڽ��ڴۿڿ��Ŀ����½���һ���淴ӳ�����ڴ�����ij���ǿ������һ����Ҳ˵���˹��ڵĴ���ѹ��Ҳ��һ���ļ�����

����ͼ2 ���ڴۿڿ��

����(��)��ֳҵ������ů��������ڶ�������

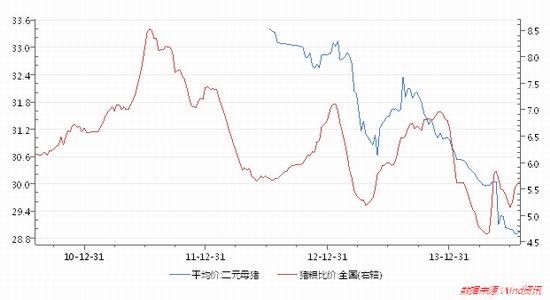

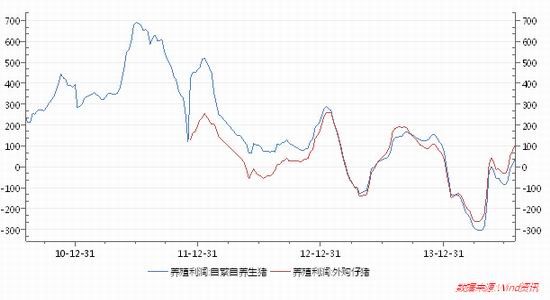

�������������۸���ڳ���ֹ�����ȵ�̬�ƣ����ж�Ԫĸ��ƽ���۸���7��18�������Ѿ����Ʒ������ܣ��۸�Ҳ��28.90Ԫ/����С��������28.95Ԫ/�����Ȼ�Ƿ���С�������巴ӳ��������ֳ��ҵ�Ļ������������£����ڹ����������������������Ʒ��������ƣ�����Ҳ�ؽ�������ֳ��ҵ�Զ��ɵ��������Ŀǰ�������ȼ۹�ϵ������7�³������������ȼ۹�ϵ������ֳ������������ƣ�Ŀǰ����7��4�յ����5.16������8��1��5.65(��ͼ3)�������ȼ۹�ϵ�Ľ�һ����ǿ���ؽ���һ��������ֳ��ҵ������Ч�棬������һ������������������ֳ�Ļ����ԣ��Ӷ���һ���������ڶԶ��ɵIJɹ�����

�������⣬��������ֳ����Ƕȿ����Խ���7�·���������������ֳ����״�����ڲ��ϸ��ơ����У��Է�����������7��4�յ���߿���85.10Ԫ/ͷ���������8��1�յ�ӯ��35.6Ԫ/ͷ����ͬ�����������ֳ����Ҳ�ɿ���32Ԫ/ͷ��������ӯ��103Ԫ/ͷ��������ֳ��ҵ������״��������Եĸ���(��ͼ4)

����ͼ3 ���������۸������ȼ�

����ͼ4 ������ֳ����

����������������

����1.���ƶ������Ʒ���

����ͼ5 ���ƶ�����������ͼ

���������Ͽ������ƶ���ǰ����6��7�·���ũҵ�����������մ�ѹ�³��ֵ��ߴ���Ļص�����ǰ�ڵ���������Ԥ���Ѿ���Ϊ�г��������������۸�Ҳ�ɳ���1200��ص���1060���������ҽӽ�ǰ�ڽ�ǿ֧��Ϊ1050һ�ߣ�����ǰ���������յij����ͷţ�������������������ʮ�����ޣ���û�д�����մ�ѹ��������1050һ�������ȸ���ƫǿ�������������������������£�һ������������������ɼ���Ԥ�ڣ��������ڷ������ʽϴ��Ϸ����ٵ���Ҫѹ��λ��1200һ�ߡ�

����2.���ڶ���������Լ���Ʒ���

����ͼ6 ����������Լ����ͼ

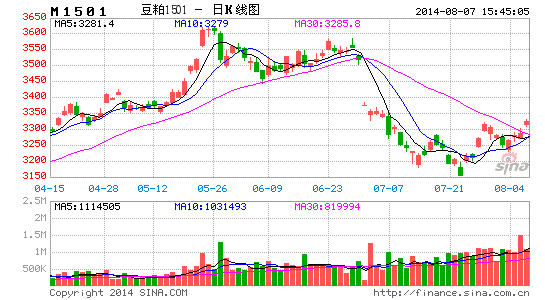

���������Ͽ���ǰ�ڹ��ڶ������������������Ĵ�ѹ���ص�������µ������ֵ����ĵ͵�3154.������ڶ�����3200һ��ý�ǿ��֧�ţ����Ź��ڶ�������ij���ǿ�����ڶ�����3200һ�����Ⱥ��������������ơ������Ͽ���Ŀǰ���ڶ���MACD�γɽ��������Ҳ�ڳ������������ڹ��ڶ����Խ������������������ƣ�Ԥ���Ϸ���3400һ�߽�����һ����������

�����ġ��������м���������

�����������У� ǰ�ڹ��ڶ�������������Ԥ�ڴ�ѹ�³������лص�����͵���3200һ�ߣ������ڹ��ڶ����������ɱ��־�ˮƽ��3200һ�߶Զ����γɽ�ǿ��֧�š�������ũҵ�����ѽ�����������������ʷ�ĸ�λ����Ԥ�����������ӽ�10�����ĸ�λ������һ����Ŀǰ�����ѱ��г������������������������������ޣ����̴���������һ�����ȡ����ң�����������������8�·ݣ�Ҳ�������������Ĺؼ��ڣ����������ض������������Ӱ�죬�������ֽ�һ���ķ���������Ҳ�ؽ��ƶ�����ũ��Ʒ�۸�����ǡ����⣬������ֳ��ҵĿǰ���ڻ��������ڣ���ֳ����Ľ�һ������Ҳ����һ����������������ֳ���Ļ����ԣ���Ҳ�ؽ��ƶ�������ֳ��ҵ�Զ��ɵIJɹ����Ӷ���һ���ƶ����ڶ��ɼ۸������������ˣ��ۺϸ������������������ڶ��ɺ����Խ�����Ŀǰ������˼·��

�����������ԣ����ڹ��ڶ��ɺ������������ĸ���ƫǿ���������˲�ȡ��������˼·�������ɳ��ִ���Ļص�����ѡ���볡���������Ƿ���������ʱ����ֹӯ���ɴ��ص�������������ࡣ

���������ڻ� ���»�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�