信达期货:PP下游需求较塑料弱势期价拉开

策略思想:交割前,由于供应压力以及仓单影响,PP相对塑料表现强势。但从产业链来看,产能投放压力PP更大,且PP下游需求较塑料弱势,后期价差将重新拉开。

40%左右仓位,由于套利收单边保证金,10万元做7手。

入场点位:LL01-PP01价差在350-400,2手,300-350,2手,250-300,3手。

止损点位:200点。

目标点位:第一目标:650点,第二目标800点

亏损收益比:最大亏损4125,全部建仓收益11625/16875

风险点

PP或塑料行业格局发生变化

1、LL下游开工率季节性上涨而PP下游需求较差

LL下游开工率季节性上涨:LLDPE下游需求主要是各种膜的生产。4月中旬至5月份是农膜生产淡季,此时农膜工厂的开工率几乎降至0附近。但是进入6月后,农膜工厂部分开始复工,因此可以看到,农膜开工率自6月到目前开工率反弹至20%,预计后期农膜需求会更多,这对后期LLDPE的需求提供支撑。

图1. PE下游开工率

资料来源:卓创资讯、信达期货研发中心

农膜工厂存在开工动力与补库需求:目前来看,截止8月6日,山东地区双防膜报价13000元/吨,齐鲁化工厂LLDPE价格11880,两者价差1120,属于中等范围,因此农膜工厂将有动力开工生产农膜。预计8月厂家备货意愿将有所增强。

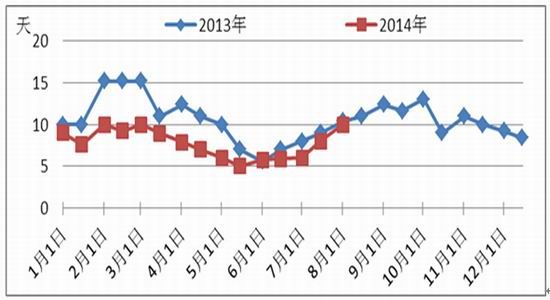

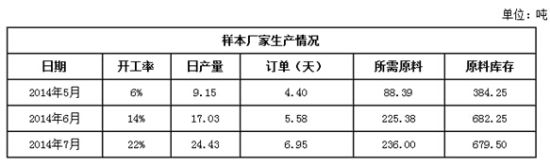

截至7月30日,下游农膜厂的原料库存偏低,大约在10天左右,去年同期为10.4天。目前来看,农膜厂的开工率、日产量、订单、原料需求量等均有所提高,增幅分别在65%、43%、25%、5%,原料库存整体变动不大,预计后期将有所增加。

图2. 农膜厂原料库存天数

资料来源:卓创资讯、信达期货研发中心

图3. 双防膜与LLDPE价差

资料来源:卓创资讯、信达期货研发中心

表1. 农膜行业生产情况

资料来源:卓创资讯、信达期货研发中心

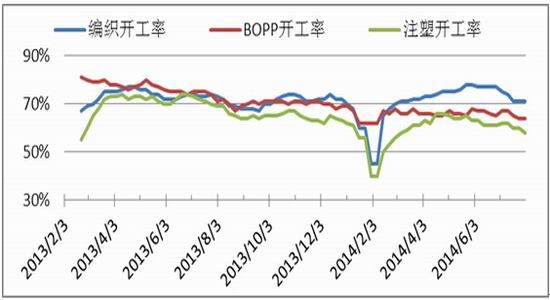

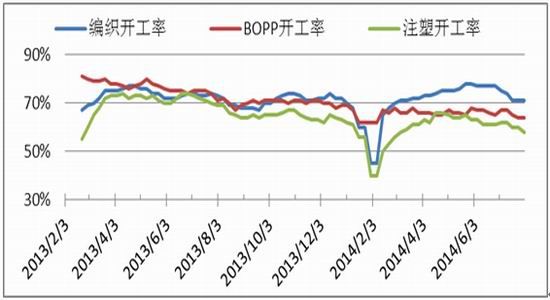

PP下游塑编开工率淡季:7月份塑编企业处于需求淡季,多数厂家表示订单不足。由于天气较热,塑编厂开工继续受影响,部分工厂缩短工人工作时间。此外,一些化工产品产量降低,对袋子的需求也有减少。目前处于夏收已经结束,秋收尚未开始的阶段,因此粮食包装需求也处于淡季。编织袋出口订单一般,对欧美地区订单有所减少,其他地区基本维持正常。BOPP厂家面临成本支撑和下游需求的双面挤压,行业艰难运行普遍亏损已经严重影响到BOPP行业的整体开工情况。膜厂近期检修增多,开工率呈走低之势。后期膜市持续处于淡季,成交并不会有太大改善,需求端料不会给予现货及期价较强支撑。商家心态悲观,下游按需采购,近期出货压力大。

图4. PP下游开工率

资料来源:卓创资讯、信达期货研发中心

图5. BOPP生产利润

资料来源:卓创资讯、信达期货研发中心

2、社会库存低位,塑料仓单增加,PP仓单保持为0

库存大部分在石化企业手中:入2014年后上游石化库存一直处于相对高的水平,一度超过了100万吨。这主要是中石化[微博]和中石油在扩大库容上采取了有效的措施――在企业自身库存之外建立一些异地库。异地库规模的扩大,使得在中石化和中石油在高库存情况下仍有挺价的空间。近期库存有所消化,在90-100万吨之间波动。

图6. 石化树脂库存

资料来源:石化企业

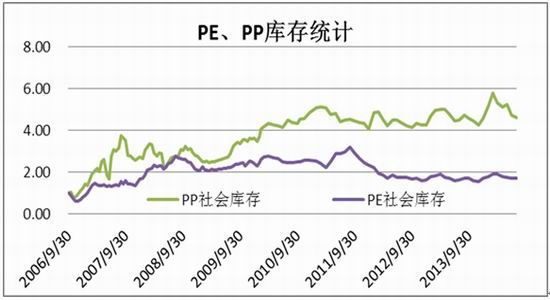

LLDPE、PP社会库存处于低位:中塑资讯网的数据显示,截至2014年8月1日,库存结构上看,本月PP库存下降,较上月底减少3.01%,比上年同期增加1.19%;PE库存下降,较上月底减少0.64%,比上年同期增加6.83%。

图7. LL、PE社会库存

资料来源:中塑资讯、信达期货研发中心

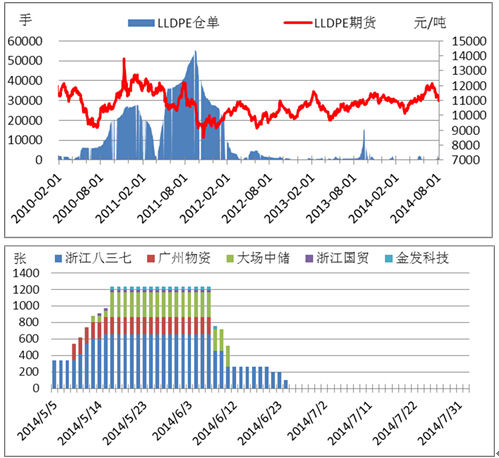

LLDPE仓单增多,PP仓单保持0:从大商所数据得知,目前LLDPE仓单已经增至1173张,这主要是华北地区的低价塑料注册而成的仓单。而PP仓单仍旧保持在0,这有利于在交割前PP相对LLDPE坚挺,使得二者价差缩小达到入场范围。预计PP仓单的增加,将拉开二者价差扩大的帷幕。

图8. LLDPE、PP交易所仓单

资料来源:中塑资讯、信达期货研发中心

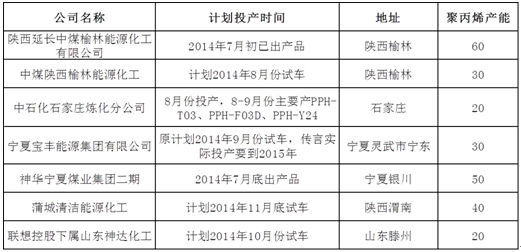

3、LL下半年产能投放较PP更少

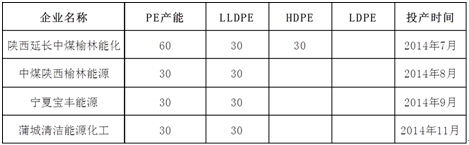

2014年下半年聚乙烯产能投放计划表如下,其中,延长中煤的两套煤化工装置已经投产,而中煤榆林的30万吨装置预计8月份投产。整体来看,聚乙烯下半年投产产能在150万吨左右。

表2. 2014下半年聚乙烯产能投放时间表

资料来源:中塑资讯、信达期货研发中心

相对于PP,延长中煤榆林、神华宁煤二期及中煤榆林这三套装置,是于今年七、八月份最新投产的。尽管近期有多套新装置投产,但均处于前期试车阶段,产能释放有限,因此对市场形成的供应压力不大。预计9月份开始,中煤、延长等装置将陆续步入正轨。整体来看,下半年PP投产产能在250万吨左右,这将对PP产生较大压力,使得LL-PP价差重新扩大。

表3. 2014下半年聚丙烯产能投放时间表

资料来源:中塑资讯、信达期货研发中心

此外,丙烷脱氢装置投产使得国内丙烯供应增加。煤化工的甲醇制烯烃装置是同时产出乙烯与丙烯,对二者原料供应差异不大,但是丙烷脱氢装置则直接增多了丙烯的供应量,打压丙烯原料价格。今年我国将有5套新建丙烷脱氢(PDH)装置投产,将新增285万吨/年的丙烯产能,其中部分无配套下游产业。目前宁波海越和卫星石化的装置已经投料试车,预计年内将有丙烯产出。

表2.2014丙烯脱氢产能投放时间表

资料来源:中塑资讯、信达期货研发中心

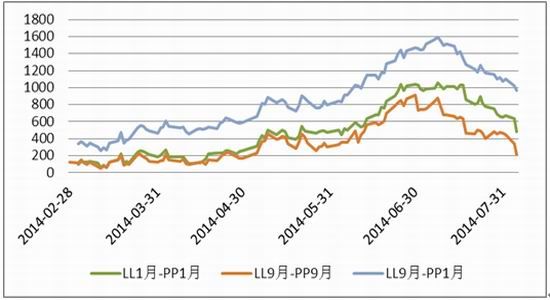

4、价差将在300-1000之间震荡

目前来看,L1501-PP1501价差在490左右,预计由于交割前PP相对于LL的强势,此价差将继续缩小。预计二者价差将保持在300-1000范围内波动,因此可以考虑在价差小于400时入场,做二者价差扩大的套利。

图8.LLDPE-PP价差

资料来源:中塑资讯、信达期货研发中心

5、风险因素

1、石化企业销售政策有所改变

2、产能投放不如预期

本策略主要基于石化采用保证利润的方式进行塑料与PP的销售,如果石化急于将库存转向中下游,则可能导致二者价格大跌,同时价差有所缩小。此外,策略的核心思想是产能投放的差异影响,如果这些产能不能够如期投放,则二者价差也将不再扩大。

信达期货 刘艾珠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。