中粮期货:短期供需缓和铁矿石支撑底部反抽

一、行情回顾

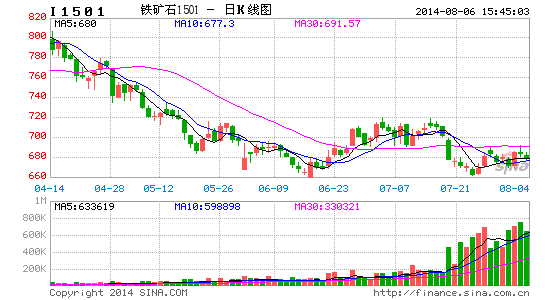

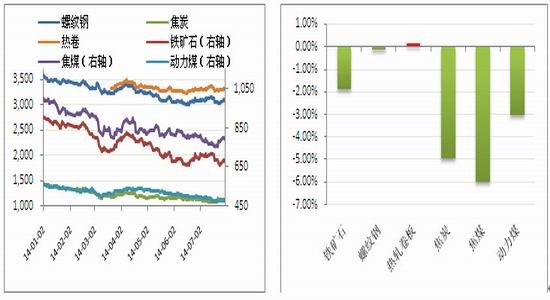

7月,铁矿石、螺纹钢主力1501合约分别在月初上冲试探720和3155点位后弱势盘整震荡,由于上涨预期没能得到市场的支持,“黑色星期五”再度上演,7月18日铁矿石1409和1501合约均以跌停价收盘,螺纹钢主力01合约也大跌2.24%,钢矿再次转为弱势格局。月末,受工业品各品种轮动上涨和股指猛涨的影响,市场情绪转暖,两者均出现了反弹行情。

图表 1:黑色产业链期货价格走势图 图表 2:黑色产业链7月涨跌幅

数据来源:中粮期货 数据来源:中粮期货

二、宏观面分析

宏观向好,政策托市

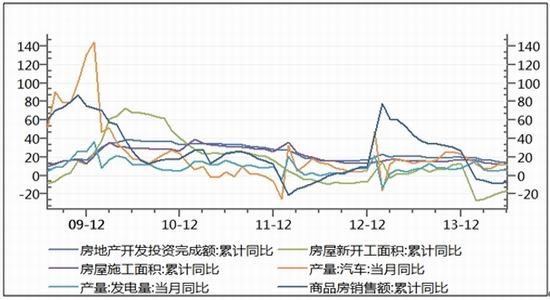

上半年的经济数据总体来讲振奋了市场,软数据(如GDP、工业增速、固定资产投资)开始反弹,但硬数据继续疲软(如铁路货运、发电量、住房销量),以基建投资增长和出口回暖为主要驱动力的短暂复苏,并不足以抵消房地产投资放缓带来的影响。未来黑色产业链是继续底部震荡,还是反弹甚至反转,主要取决于房地产的表现。

为了配合政府的托市意愿,楼市频频吹出政策微调风。过去的7月可以称为“限购解禁月”,在46个限购城市中有28个城市针对限购政策进行了微调(包括限购执行层面取消、局部取消、明确发文取消或传闻取消)。部分城市短期效果显著,成交反弹明显,但是由于二手市场的价格出现松动,一线城市未加入限购放松的行列,如果信贷没有强烈改善,库存消化不足以促进开发商拿地,那么限购松绑很难对市场有本质的影响,仅有可能导致市场预期的改变,在一定阶段影响需求。

但是市场预期的力量不容忽视,近期市场面对黑色产业链的心态在扭转,钢铁板块的大幅上涨反映了大家对于宏观向好的预期,即使后期微刺激由于累积或者边际递减效应,提振市场的效用越来越小,但是目前市场信心足以支撑黑色在8月的反弹。

系统性风险上升

目前中国银行负债不断攀升,公司股指表现脆弱。而就在最近,中诚信托打破信托“刚性对付”神话,天威集团至少约20亿元贷款和担保逾期,华通路桥的集团发布公告称“断融兑付存在不确定性”。根据纽约大学Stern商学院的波动性检测方法,中国的系统性风险金额已经创下历史新高。虽然宏观经济风险不小,但是市场情绪和心态在短期将给予黑色产业链强烈的支撑。

图表 3:宏观硬数据持续疲弱

数据来源:WIND、中粮期货

三、铁矿石

供给:外矿增产挤退高成本矿商,内矿复产意愿不强

目前,全球四大矿山淡水河谷、力拓、必和必拓及FMG都正在积极提高铁矿石产能,以试图将高成本矿商挤出市场,以夺取市场份额。二季度运营数据显示出四大矿的铁矿石产量均创下同期的历史新高。受此影响,中国、印度等高成本矿商将被迫退出市场,预计国产矿将减少1.2-1.5亿吨的产量,有助于缓解市场供应过剩的形势,从而对矿价构成一定支持。

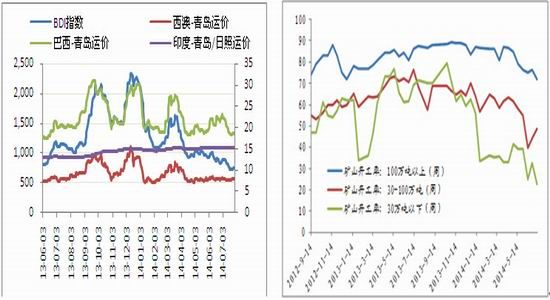

7月份波罗的海干散货指数BDI高位大幅回落创新低,上周最低报收723元/吨并创历史新低,由此预计7月份进口量预计6月份小幅增加。而当前铁矿石价格依然位于国内矿山成本线下方,国内矿山复产意愿不强,同时,随着7月份进入夏季高温淡季,国内矿山企业陆续进入季节性检修阶段,国内矿石主要生产省份河北、山西等地区均有停产现象。由此,进口整体增量有限而国内供应受限制,铁矿石供应过剩状况或有所缓和。

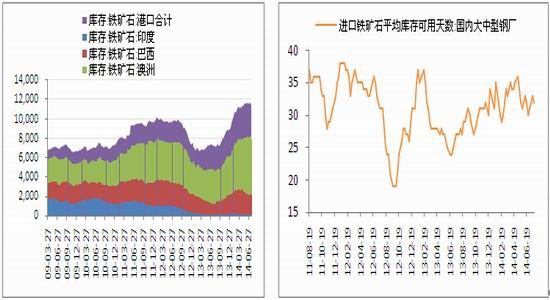

库存:港口铁矿石延续回落态势,钢厂维持低库存

统计数据显示,截至7月25日当周,全国41个主要港口铁矿石库存总量为11345万吨,较前一周下降201万吨,港口库存连续三周环比下降,从而对矿石供给压力稍有所缓解。由于钢厂继续保持低库存策略,从而使钢厂矿石可用天数一直保持在32天左右的较低位。下游钢铁生产虽增速放缓但生产峰值阶段性周期未结束,整体原料消耗维持高位,同时,伴随着当前铁矿石价格处于低位,在国内宏观向好预期下,钢厂小批次补库依然存在。

图表 4:海运费大幅回落 图表 5:分规模矿山开工率

数据来源:WIND、中粮期货 数据来源:WIND、中粮期货

图表 6:港口库存连续三周环比下降 图表 7:钢厂进口铁矿石库存状况

数据来源:WIND、中粮期货 数据来源:WIND、中粮期货

需求:下游钢厂开工率持续走高,粗钢产量处于峰值阶段

受高温、多雨等气候因素影响,下游钢铁行业步入需求淡季。但钢厂的利润空间并未出现明显收缩,在产能中周期及存货短周期叠加的推动下,冶炼产能利用率维持在高位,目前处于冶炼边际成本段的钢厂开工率也持续上升至90%以上。截至7月25日,全国钢厂高炉开工率水平为91.16%,环比上周增长0.97个百分点。

另据最新数据显示,7月中旬全国粗钢日均产量225.3万吨,减少2.32万吨,旬环比回落1.12%,其中,重点钢企粗钢日产180.8万吨,减量0.68万吨,旬环比下降0.37%。尽管增速有所放缓,但寄托于国家微刺激政策效果将陆续显现和房地产松动迹象,我们预计生产峰值阶段性周期尚未结束。

图表 8:高炉开工率持续上升 图表 9:粗钢产量高位增速放缓

数据来源:WIND、中粮期货 数据来源:WIND、中粮期货

结论:短期供需缓和或支撑矿价低位反抽

整体上,尽管外矿持续扩产,但受海运费大幅回落及国产高成本矿退出的影响,铁矿石供应过剩的状况短期内将得到缓和。港口铁矿石延续回落态势,下游钢铁高产且整体原料消耗维持高位,同时,伴随着当前国内宏观向好、微刺激效果显现的预期下,预计8、9月现货需求将好转。短期,供需缓和或将支撑矿价低位反抽。但中长期而言,空头思路依旧占优,这主要是由于较高的对外依存度加全球铁矿石供应过剩的格局仍将占据主导地位。

中粮期货 王娜娜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。