新晟期货:豆类由牛转熊 后市仍需听天由命

内容提要

美豆库存严重紧张,上半年豆类强势走高

南美大豆顺利收割上市,缓解美豆紧张格局

国内进口大豆数量剧增,港口库存屡创新高

养殖利润逐步好转,有望刺激油厂压榨积极性

新作美豆生长情况良好,后市仍有待天气指引

一、 行情回顾

(一) 上半年美豆先扬后抑

回顾美豆指数上半年的走势,主要可分为四个阶段:

第一阶段:区间震荡(1月份)

年初美豆在丰产以及需求持续旺盛的相互作用下,1月份整体走出区间震荡行情,行情位于1225—1270点之间徘徊。1月30日即国内春节假期前最后一个交易日,美豆指数触及月份低位1219.8点后,开启了上半年经历时间最长的上涨行情。

第二阶段:稳步上涨(2月份—4月中旬)

从2月份开始,由于前期美国的严寒天气刺激肉类消费,以及中国大量进口美豆导致库存持续紧张等多个利多因素的作用下,美豆指数连续走高。整个上涨阶段又可细分为两次上涨行情:第一次为2月初至3月第一周,受到出口数据持续走高的提振,行情紧贴5日均线连续走高,且各均线依次排列,行情与3月7日第一次创今年高位1382.8点;其后一周因获利盘逐渐了结等影响,行情小幅回落至20均线附近,然后再度走出第二波上涨行情;从3月中旬至4月中旬,由于美农报告一再的调低美豆库存数据,行情受到提振连续刷新高位,至4月17日指数创今年最高位1423.6点。

第三阶段:盘整行情(4月中旬—5月底)

随着市场对美豆库存紧张等利多因素的逐渐消化,以及对新作大豆的种植面积大幅增加有所预期,前期快速上涨行情逐步走缓且进入了盘整阶段。在旧作大豆库存连续创下新低和新作大豆产量预期持续创新高的多空相互作用下,美豆行情走出近强远弱的趋势,指数则持续位于1345—1410点区间震荡。

第四阶段:大幅下跌(6月至今)

进入6月份,行情有别于此前的强势行情,开始进入了快速下跌通道。受到新作大豆播种顺利,美国中西部天气情况持续良好,美豆种植进度以及生长情况以及种植面积预估皆创下了历史高位,在多重利空因素以及美豆高价的压力下,指数在6月第一个交易日向下突破各均线后开始贴5日均线连续下行。在6月中下旬因市场等待6月最后一日美农报告对旧作大豆库存数据以及新作大豆种植面积数据的公布,市场处于观望态势而下跌行情有所减缓。随后因数据双重利空,6月30日指数行情大幅收跌5.57%,豆市再度进入熊熊跌势。

图1:美豆指数2014年上半年行情

数据来源:文华财经

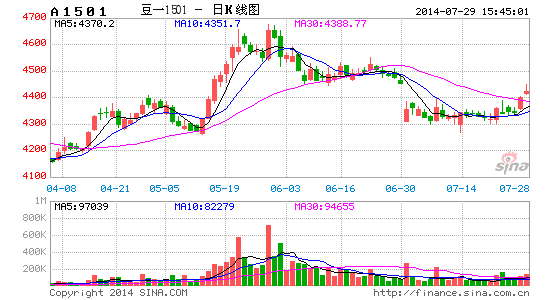

(二) 连豆(4521, -21.00, -0.46%)指数两起两落

连盘大豆行情有异于外盘豆类,因豆一交割品国产大豆的特殊性,连豆指数在上半年的行情中分别走出两次涨跌周期。

第一阶段:首次涨跌周期(1月—4月初)

由于去年国产大豆种植面积的大幅萎缩,国产大豆库存持续紧张,豆一指数从1月初的4308点一路紧贴5日均线走高,至2月14日创今年的第一次高位4581点。随后由于受到国家公布今年大豆将取消收储而改为直补政策的不确定性影响,市场认为国产大豆的价格或将大幅下跌至接近国外大豆价格,行情大幅走低,各短均线分别向下突破60均线支撑,至4月3日创下今年以来低位4278点。

第二阶段:第二轮涨跌周期(4月初至今)

从4月份开始,由于国内东北产区余量见底,现货市场对于国产大豆的供需比较紧张,并且政府公布的直补价格高于去年的收储价格;另外国家开始对临储大豆进行拍卖销售,前几期成交率皆高于80%,进一步提振大豆期价上行,指数行情于与5月28日创下今年以来最高位4658点。直至6月份,随着国产临储大豆的抛售每周的进行,供应紧张的局面得以缓解,大豆价格开始由高位回落,各短均线再次依序向下突破60日长均线下行,豆类弱势行情正式确立。

图2:连豆一指数2014年上半年行情

数据来源:文华财经

(三) 连豆粕(3111, 18.00, 0.58%)上半年冲高回落

上半年以来,连盘豆粕同时受到外盘美豆强劲势头以及国内豆粕基本面疲弱的共同影响,行情完成了一拨上涨和下跌的趋势,具体可分为三个阶段。

第一阶段:盘整待发(1月—3月)

年初由于国内生猪价格的持续走低,养殖业陷入低迷,豆粕作为饲料需求受到一定打压。但另一方面因外盘美豆出口需求良好,导致其旧作大豆库存紧张而提振豆市,连豆粕指数在多空消息的相互作用下持续位于3175—3345点区间震荡。特别在国内春节长假过后,因为外盘连续走高,连豆粕在节后开盘第一天即大幅跳空高开后持续高位震荡。

第二阶段:快速冲高(4月—5月)

从4月份开始,美豆供应进入极度紧张格局,结转库存数据连续创低位,加上国内油厂严重亏损而极力挺粕的多重利多因素的作用下,指数连续冲高。从4月1日开于3384点,一路冲高至5月26日创今年高位3718点,4月份指数涨幅为7.15%,5月份涨幅为2.4%。

第三阶段:大幅回落(6月至今)

进入6月份,美国新作大豆开始播种,美农等各分析报告预测数据显示,新作大豆的种植面积将创下历史高位,加上美国中西部天气持续有利于作物生长,外盘豆类进入下跌通道。另一方面,南美大豆顺利收割上市,缓解了前期美豆库存严重紧张的格局,在此双重利空下,连盘豆粕跟随走入下跌周期。6月30日,美农公布了种植面积以及库存数据皆利空豆市,7月1日指数大幅跳空于各均线之下,多个合约跌停开盘,弱势行情正式确立。

图3:连豆粕指数2014年上半年行情

数据来源:文华财经

二、 基本面分析

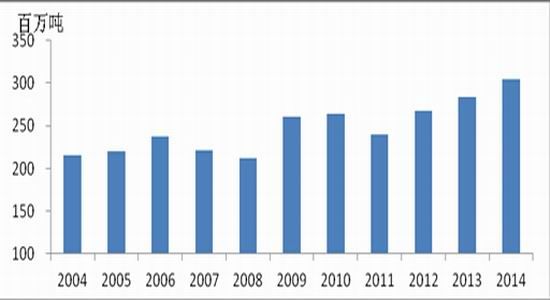

(一) 全球大豆产量提高

近十年来,全球大豆产量基本处于震荡上涨的态势,整体增产的周期趋势不变,今年也不例外。从美国农业部公布的数据看出,2014年全球大豆产量预估为304.79百万吨,创历史新高,较去年增产20.92百万吨或7.37%。另外,全球大豆的期末库存消费比预计连续第三年走高,今年的库存消费比预估为0.3,创历史高位,13年的数据为0.25。全球大豆增产的趋势进一步得到了强化。

表1:全球大豆供需平衡表

| (单位:百万吨) | 2010 | 2011 | 2012 | 2013 | 2014 |

| 全球:大豆:期初库存 | 60.76 | 70.36 | 53.54 | 56.84 | 67.24 |

| 全球:大豆:产量 | 263.90 | 239.57 | 267.98 | 283.87 | 304.79 |

| 全球:大豆:进口 | 88.73 | 93.46 | 95.71 | 108.21 | 109.87 |

| 全球:大豆:压榨量 | 221.36 | 228.16 | 229.56 | 240.55 | 250.91 |

| 全球:大豆:国内消费总计 | 251.63 | 257.65 | 259.74 | 270.05 | 283.31 |

| 全球:大豆:出口 | 91.66 | 92.16 | 100.65 | 111.64 | 113.29 |

| 全球:大豆:期末库存 | 70.11 | 53.58 | 56.84 | 67.24 | 85.31 |

| 全球:大豆:总供给 | 413.39 | 403.39 | 417.23 | 448.92 | 481.90 |

| 全球:大豆:贸易量 | 180.39 | 185.62 | 196.36 | 219.85 | 223.16 |

| 全球:大豆:收获面积 | 102.91 | 102.56 | 103.14 | 109.28 | 113.05 |

数据来源:美国农业部,新晟期货

图4:全球大豆产量图

数据来源:Wind数据库,新晟期货

(二) 新作美豆丰产预期强烈

美国农业部供需报告缓解了旧作美豆库存偏紧的压力以及强化了新作美豆丰产的格局。6月底公布最新的供需报告数据显示,13/14年度旧作期末库存为382百万吨,较上月报告预估的340万吨有所上调。另外根据美国全国油籽加工商协会的数据显示,6月份该协会美国会员企业压榨了323.1万吨大豆,比业内平均预期值低了近80万蒲式耳,大豆的压榨量持续下滑。在压榨需求下降以及进口南美大豆量的增加下,美国国内供应季度紧张的格局正逐渐缓解,市场对供不应求的担忧也不复存在。

图5:美国大豆供需平衡表

数据来源:Wind数据库,新晟期货

在新作美豆方面,5、6月份是美国大豆的种植期,此前美国农业部预估14/15年度美国大豆的播种面积为8410万英亩,高于上年度760万英亩。截至6月23日当周,美国大豆种植率为95%,去年同期为92%,五年均值为94%;优良率为72%,去年同期为65%。另外,美农预估14/15年度产量为9893万吨,单产3.04吨/公顷,数据创下了92/93年度以来的最高记录。截至当前,美国中西部作物区天气情况接近完美,市场对美豆单产维持较高预期。不过8月份为大豆浇灌期,天气的变化会对单产造成重大影响,若天气情况发生不利变化将会引起市场的炒作热情,所以后市仍需密切的关注美国大豆主产区的天气变化情况。

(三) 南美农户惜售大豆

据巴西分析机构Safras e Mercado发布的报告称,截止到7月11日,巴西农户已经出售了82%的2013/14年度产大豆,Safras预计13/14年度巴西大豆产量为8660万吨,这意味着农户手中还有1550万吨大豆尚未出售。另外,据阿根廷农业部发布的统计数据显示,截至6月底种植户已经售出2013/14年度产大豆38.43%,去年同期销售比例为46.17%。

海外买家对巴西大豆的需求旺盛,原因在于阿根廷大豆出口能力受限。阿根廷面临主权债务违约,经济形势令人担忧,导致农户囤货惜售,不愿按照当前的价格卖出大豆。巴西农户同样不愿过多出售大豆,近几周巴西大豆市场交易一直缓慢,因为资金充裕的农户保留剩余的大豆,等待价格进一步飙升。

(四) 国内大豆库存有压力

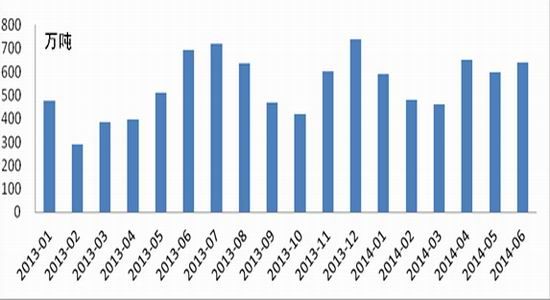

进口大豆方面,由于国产大豆产量的逐年减少,而国内对于豆类的消费量每年持续增加,因此我国对于进口大豆的依赖程度正逐步的加大。美国农业部预估13/14年度我国大豆进口量为6900万吨,14/15年度进口量为7200万吨。今年上半年的大豆进口量累计达到3421万吨,这也是历史同期的最高纪录,比去年同期提高24.4%。另外,6月份中国大豆进口量为639万吨,高于5月份的597万吨,但是比去年6月份的进口量693万吨降低了7.8%。据中国国家粮油信息中心预测,7月份中国大豆进口量可能放慢到580万吨。

图6:我国每月进口大豆量

数据来源:中国海关,新晟期货

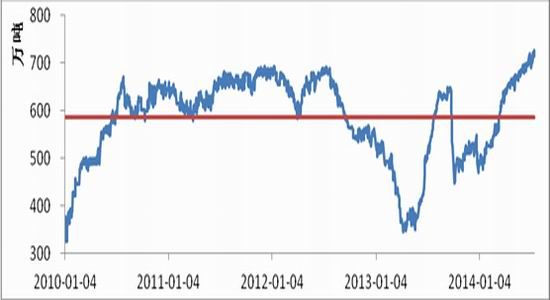

由于今年进口量高于往年正常水平,国内港口大豆的库存在6月份已经达到创历史新高的700万吨以上水平,对于豆类的供应形成了重要的压制作用。一般而言,9、10月份是大豆进口的淡季,大豆库存有望在下半年有所回落直至美国新豆上市,11、12月份随着进口量的增加,港口大豆的库存或将再度回升。

图7:进口大豆港口库存

数据来源:Wind数据库,新晟期货

(五) 油厂压榨利润不见乐观

全球豆粕供求方面,美国农业部预估13/14年度全球豆粕产量以及消费量皆较去年增长4%左右,分布达到18863万吨和19610万吨,库存消费比则从上一年度的5.96%下滑至5.83%;14/15年度全球豆粕产量与消费量预计分别为19610万吨和19240万吨,库存消费比继续下滑至5.44%。国内豆粕的供应方面,由于豆粕未执行合约处于较高水平,提振了油厂的压榨积极性,在不出现胀库的情况下,预计油厂开机率将继续维持在正常水平。

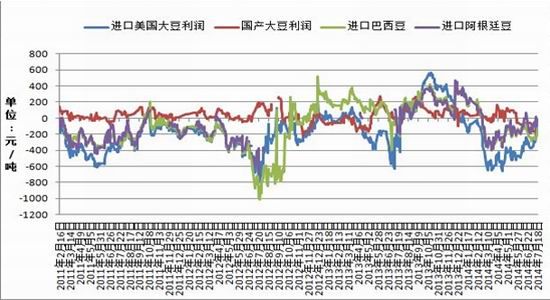

从2013年年底开始,因进口大豆大量到港且下游豆类消费业不振,大豆压榨利润连续下行,从12月的350元/吨连续下跌至今年3月底的-300元/吨。随后因油厂挺价意愿强烈,且养殖行业的逐渐好转,大豆压榨利润从4月份开始略有回升,但整体反弹力度并不理想。鉴于目前进口大豆的港口库存处于历史高位,大豆压榨利润有负转正仍然难以在短期内实现,但对于豆粕成本可以多加关注。

图8:大豆压榨利润

数据来源:天下粮仓

(六) 养殖行业逐步回暖

一般而言,第三季度随着水产上市,禽类处于消费旺季,加上生猪补栏,豆粕迎来消费的高峰;而第四季度,水产养殖饲料需求逐步回落,生猪也进入繁育阶段,豆粕表现为刚性需求。但是今年以来,我国生猪以及能繁母猪存栏量皆下滑至历史最低水平,截至6月份,农业部4000个监测点的生猪存栏量为42895万头,虽较5月份有所好转,但较去年同期减少了2311万头;能繁母猪的存栏量为4593万头,较去年同期减少8.3%,为2009年以来最低水平,这对豆粕市场的需求形成了重大打击。

今年4月下旬,生猪价格见底反弹,至6月下旬价格回升至13元/千克,与1月中旬时候的价格相当。通常7到8月份是生猪养殖的补栏期,主要是为了春节期间的猪肉消费做准备,恰逢生猪价格反弹为养殖户增添了补栏信心,生猪存栏量有望在下半年逐步的回升,从而也带动豆粕饲料的消费需求回暖。

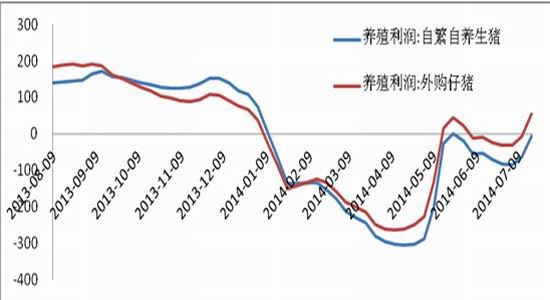

伴随着猪价的变化,生猪的养殖利润也随之而动。同样从去年的年底开始,生猪养殖利润进入了长达半年的下跌趋势,尽管中间经历了春节等多个节日,但并未对猪价产生利好影响。因养殖利润的持续低迷,豆粕的需求也持续不振。直到今年的5月份,随着猪价的快速反弹,从4月中旬的-300元一度飙升至5月中旬转为正值。但近期随着全国猪价的小幅下调,母猪淘汰在个别区域悄然出现,市场对豆粕的走势也开始产生担忧。但因为目前的淘汰现象并未大量出现,以及并非出现产能过剩的淘汰行为,踏入7月份,养殖利润再度回升。截至7月18日当周,自繁自养生猪的养殖利润为-5.9元,接近盈亏平衡点;外购仔猪的养殖利润为53.6元,已经由亏转盈。

图9:国内生猪存栏量变化

数据来源:Wind数据库,新晟期货

图10:生猪养殖利润

数据来源:Wind数据库,新晟期货

(七) 直补政策难阻国产大豆减产

为了提振国产大豆市场,我国从2008年至2013年已经连续6年对国产大豆实施临储收购政策,且这6年内大豆的收购价格逐年提高,从2008年的3700元/吨调高至2013年的4600元/吨。临时收储政策本意是为了保护国产大豆的价格,进而提高农民种植大豆的积极性。但由于进口大豆的价格优势非常明显,以及国内大豆玉米(2388, 9.00, 0.38%)的种植效益比相差过大,该政策一直未能实现提振国产大豆市场的目标。所以今年,国家发改委、财政部和农业部联合发布了大豆直补政策,替代了早前的临储收购政策,目前公布的目标价格为4800元/吨。直补政策相对于临储政策的好处在于,农民可以跳过中间商,直接获得国家补贴的好处,有益于提高农民的种豆积极性。

但是从种植效益的比较优势来看,每吨大豆只有达到5700元/吨左右的水平,才能与种植玉米的经济收益相同,所以目前的目标直补价格并未能改变东北农民弃豆种玉米的行为。从目前的播种面积数据来看,今年的产量料较去年继续减少,国产大豆的只给比率仍将继续下滑。

三、 基金持仓分析

(一) 大豆CFTC持仓

图11:大豆CFTC总持仓与非商业持仓

数据来源:美国商品期货交易委员会、新晟期货

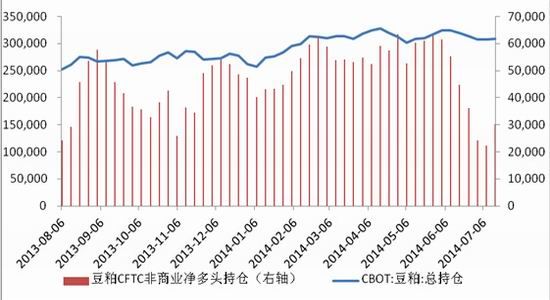

今年年初由于美豆库存的持续紧张,3月份以前非商业多头持仓持续走高,连续创下近年来的高位。随后由于南美大豆顺利收割上市,部分缓解了美豆库存的紧张格局,加上新作美豆播种顺利进行,且天气情况持续良好有利于作物的生长,基金对今年美豆的丰产预计浓烈,净多头持仓快速减少至转为净空头持仓格局。

截止至7月15日当周,大豆CFTC总持仓量为626175手,较上周减少19914手;大豆CFTC非商业净多头持仓为-188手,较上周减少4666手;另外大豆CFTC商业净空头持仓为-73728手,较上周减少10634手。

(二) 豆粕CFTC持仓

图12:豆粕CFTC总持仓与非商业持仓

数据来源:美国商品期货交易委员会、新晟期货

豆粕整体持仓变化与大豆类似,但幅度却有一定差异。年初因美豆库存紧张提振基金大幅增仓,随后虽然南美大豆上市对于美豆库存有所回补,但豆粕因需求旺盛而基金持仓并未跟随大豆大幅回落。6月份以后随着新作美豆的播种,以及天气情况的良好,市场对后期大豆丰产预期强烈,豆粕跟随略有回落,但幅度小于大豆。

截止至7月15日当周,豆粕CFTC总持仓量为309346手,较上周增加1875手;豆粕CFTC非商业净多头持仓为30067手,较上周增加7740手;另外豆粕CFTC商业净空头持仓为43193手,较上周增加4828手。

四、 后市展望

回顾今年上半年,美国大豆随着中国的过度进口,导致国内库存严重紧张,美豆价格大幅飙升。其后随着南美大豆的顺利收割上市,美豆库存得以逐步的缓解。进入6月份,新作美豆逐步的播种,市场对种植面积的预估持续提高,加上美国中西部作物产区的天气情况接近完美,美农再度的调高的大豆产量的预估,豆价开始大幅下滑。国内方面,由于早前的大量进口导致港口库存持续创新高,下游养殖行业并未理想,油厂压榨利润也持续为负值。在前提提振美豆走高的利多因素出尽过后,国内豆粕价格大幅跳空回落,行情直接由牛转熊。

展望下半年豆类的走势,今年全球大豆丰产仍然是大概率事件。从目前美国的天气情况来看,并未有异常预期,关键还要关注8月份整体的天气变化。国内豆粕方面,下半年养殖利润或有所好转,刺激豆粕需求,带动油厂压榨积极性,且由于目前豆粕价格处于相对低位,下方空间有限。国产大豆方面,由于今年国内大豆种植面积进一步缩小,预计产量将持续下滑,提振大豆价格,但由于产量过少或导致该品种逐步走向不活跃,注意流动性风险。

从目前的技术面看,连豆1501合约持续位于4265—4400元区间窄幅波动,成交量正逐步减少,但由于国产大豆产量的进一步降低,连豆价格继续走弱的空间有限,料后市仍有反弹空间,需谨慎流动性风险。连豆粕1501合约从7月份以来连续弱势下行,短期内在前期低位3100元附近或有支撑,但若美豆后市行情继续走弱,连豆粕也有跌破支撑继续下行态势,但由于成本支撑整体下方空间有限,不建议盲目追空。

新晟期货研发中心 钟 忱

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏