北京首创:资金推动反弹铁矿石供过于求大势

一、铁矿石行情回顾

铁矿石从6月中旬以来展开了一轮反弹,i1409合约从656最高涨至725,涨幅10.5%。这个反弹水平正是从833跌至656的黄金分割点。从基本面来看,由于高位库存和下游需求并不旺,难以进一步支撑价格继续上行,随后复归下行通道。7月22日,铁矿石主力合约移仓至1501上。

图1:铁矿石1409走势

数据来源:文华财经、首创期货研发中心

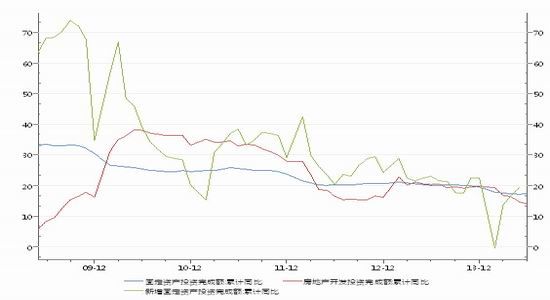

二、固定资产投资和房地产投资增速下滑影响中长期钢材需求

从最新公布的宏观数据看,2014年1-6月份,全国固定资产投资(不含农户)212770亿元,同比名义增长17.3%(扣除价格因素实际增长16.3%),增速比1-5月份提高0.1个百分点。从环比速度看,6月份固定资产投资(不含农户)增长1.45%。

从到位资金情况看,1-6月份,固定资产投资到位资金246051亿元,同比增长13.2%,增速比1-5月份提高0.2个百分点。其中,国家预算资金增长15.5%,增速比1-5月份回落4.2个百分点;国内贷款增长12.9%,增速回落0.6个百分点;自筹资金增长16.7%,增速提高0.6个百分点;利用外资下降8.3%,降幅缩小2.1个百分点;其他资金下降1.8%,降幅扩大0.6个百分点。

图2:固定资产投资增速

数据来源:wind、首创期货研发中心

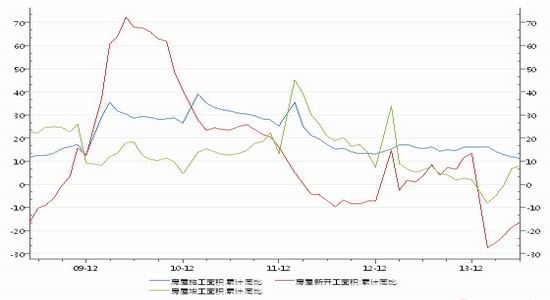

2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速比1-5月份回落0.6个百分点。其中,住宅投资28689亿元,增长13.7%,增速回落0.9个百分点,占房地产开发投资的比重为68.3%。

1-6月份,房地产开发企业房屋施工面积611406万平方米,同比增长11.3%,增速比1-5月份回落0.7个百分点。其中,住宅施工面积437195万平方米,增长8.3%。房屋新开工面积80126万平方米,下降16.4%,降幅收窄2.2个百分点。其中,住宅新开工面积56674万平方米,下降19.8%。房屋竣工面积38215万平方米,增长8.1%,增速提高1.3个百分点。其中,住宅竣工面积29168万平方米,增长6.3%。

图3:房屋施工面积、竣工面积和新开工面积累计同比

数据来源:wind、首创期货研发中心

从固定资产投资和房地产投资数据来看,终端消费增速下降意味着钢铁需求增速下降。值得注意的是,虽然1-6月固定资产投资增速比1-5月份提高0.1个百分点,但这不能成为断定需求回暖的因素,从政策导向来看,方针是调结构,方法是微刺激,强度是重视落实、慢工出细活,因此增速放缓的状态将是一个长期过程。房地产新开工面积大幅萎缩,这不仅影响当前钢材使用量,也会影响到未来6-12个月的钢材使用量,因此这是长期利空因素。

从资金到位的情况来看,自筹资金比重增加,说明固定资产投资方面实体利用金融杠杆的难度增加,也就是说在既有熊市环境中,为了缓解资金压力,终端有较强动力使库存控制在一个较低水平。换句话而言,市场的蓄水池能力下降,这也是为当前价格继续下行雪上加霜。

三、铁矿石供应增速远大于需求增速

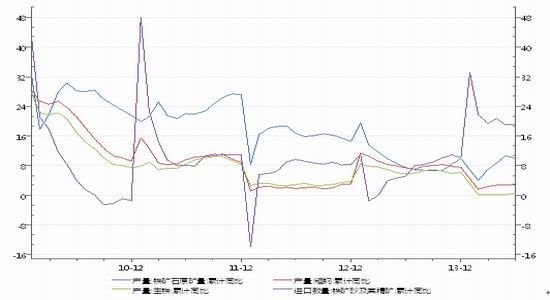

国家统计局数据显示,2014年6月我国粗钢和生铁产量分别为6929万吨、6001万吨,同比增长4.5%、2.3%;1-6月我国粗钢和生铁累计产量41191万吨、36202万吨,累计同比增长3%、0.5%。2014年6月我国粗钢日均产量达到230.97万吨,较5月增长1.66%;创下历史新高。

2014年6月份,我国生产铁矿石原矿13932.38万吨,同比增长7.29%;2014年上半年,全国铁矿石原矿的累计产量71059.88万吨,同比增9.94%。

2014年6月我国共进口铁矿7457万吨,同比增加19.7%,环比减少3.6%。2014年1-6月我国累计进口45716万吨,累计同比增长19%。

图4:粗钢生铁铁矿石产量增速对比

数据来源:wind、首创期货研发中心

对比粗钢、生铁和铁矿石产量增幅发现,国内铁矿石原矿的产量增幅已经远远高于粗钢和生铁的产量增幅,同时铁矿石进口量增幅高达20%,与粗钢相比,铁矿石供大于求现象进一步显著。

据媒体报道,必和必拓二季度铁矿石出口刚刚超过6,200万吨,全年有望出口2.2亿吨,将超额完成全年目标。力拓2季度铁矿石产量再创新高,同比增11%至7310万吨,环比增10%,铁矿石发货量同比增23%至7570万吨,环比增13%。2014上半年,力拓铁矿石产量为1.395亿吨,发货量为1.424亿吨,创历史同期最高纪录,主要是受生产率提高及该公司提前2个月实现年产2.9亿吨运营率的拉动。力拓预计2015年产能达到3.3亿吨。澳大利亚第三大铁矿石生产厂家FMG集团公布,二季度铁矿石产量为4380万吨,同比增28%,环比增48%,处理铁矿石4110万吨,同比增82%,环比增32%,总发货量同比增55%至3870万吨,环比增23%,达到创纪录水平。FMG2014/15财年产量及发货量在1.55-1.6亿吨,不仅能顺利完成计划,甚至可能超量生产。

按此情形,我们可以看到,价格下跌,不仅没有抑制国外矿山的生产热情,还使得外矿优势更突出,挤压了内矿的市场份额。按1.6吨铁矿冶炼1吨生铁的比例,2014年上半年进口铁矿占国内生铁所需铁矿总量的78.9%,大大超过2013年72.2%的比重。

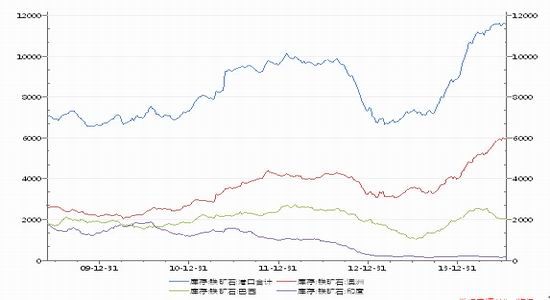

四、港口铁矿石库存高企,钢厂铁矿石库存有所增加

如此庞大的铁矿石供应量与疲弱的铁矿石需求量必然导致库存积压。目前国内铁矿石库存高达11.5亿吨,从去年四季度开始澳矿和巴西矿的库存都在快速增加,从今年二季度开始,巴西矿的库存有所减少,澳矿库存继续增加。这样的表现与近期澳洲矿山对外释放的信号也是相吻合的。因此可以认为相当长一段时间内,铁矿石供应将保持高位。

图5:铁矿石库存

数据来源:wind、首创期货研发中心

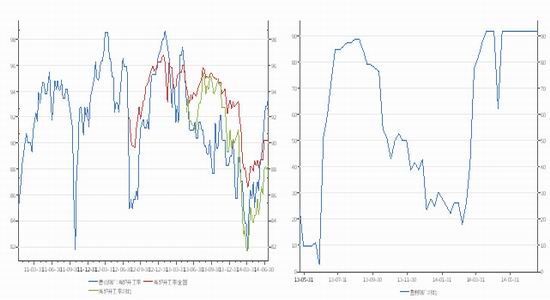

从当前的生产情况来看,高炉开工率从二季度以来已经开始抬升,究其缘由,主要是原料价格跌幅高于钢价跌幅,使得钢厂利润有所回升。

图6:高炉开工率(左图)和盈利钢厂比例(右图)

数据来源:wind、首创期货研发中心

从我的钢铁统计的钢厂铁矿石库存来看,从6月中旬起,中小钢厂的铁矿石库存缓慢抬升,平均可用天数也相应增加,铁水成本继续下降。

表1:样本钢厂进口矿及国产矿库存及配比

| 日期 | 进口矿 | 国产矿 | 烧结矿 | 不含税铁水成本

(元/吨) |

||||

| 平均总库存(万吨) | 平均总天数 | 平均总库存(万吨) | 平均总天数 | 配比 | 品位 | |||

| 6月19日 | 30 | 24 | 1.1 | 5.3 | 90% | 54% | 1955 | |

| 7月3日 | 33 | 28 | 1.05 | 4.8 | 88% | 54% | 1921 | |

| 7月17日 | 35 | 30 | 1.64 | 7 | 87% | 55% | 1914 | |

数据来源:Mysteel、首创期货研发中心

也就是说钢厂确实有补库的行为,但是相比国内产量增长和铁矿石进口量的增长,钢厂的补库没有切实消耗掉庞大的港口库存,只是库存有一定程度的搬家。对比新加坡铁矿石掉期价格来看,钢厂补库集中在6月以后,当时新加坡掉期跌破100美元整数关口,甚至跌破90美元,而部分现货商参照历史经验,认为95以下是较好的长期买点,而且300万吨以下的小钢厂的铁矿石平均可用天数已经低于25天,规模略大一点钢厂的铁矿石平均可用天数已经低于30天,也给了补库释放了空间。

图7:新加坡铁矿石掉期价格走势

数据来源:wind、首创期货研发中心

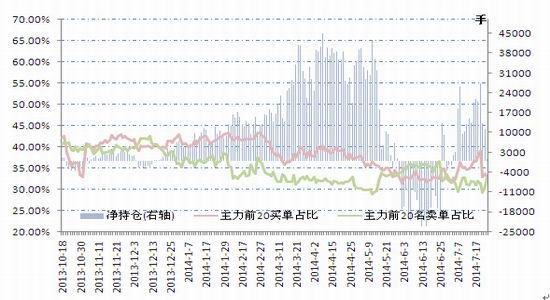

五、主力资金持仓变化诱发短期行情

螺纹7月3日完成主力合约从1410迁至1501,铁矿石紧随其后,在本轮换月过程中,前期盈利颇丰的空头主力中信主动撤退。6月25日中信卖单尚有33985手,26日中信卖单大减14068,减幅高达41.4%,27日继续减仓12210手,减幅61.3%。主力前20名净持仓由空翻多,代表资金对后市预期发生改变。

图8:铁矿石主力前20名持仓

数据来源:大连商品交易所[微博]、首创期货研发中心

在价格启动反弹时,道通期货在铁矿石1409上有超1万手铁矿石空单,市场消息沙钢在90美金以下进口了一批铁矿石,且沙钢参与了新加坡掉期,鉴于目前国内铁矿石期货比现货升水,如果按做多新加坡掉期,做空国内铁矿石期货来看,基本可以保证50元/吨的收益。而且沙钢作为铁矿石交割厂库,卖方交割成本低,有期现套利的优势。后期道通期货卖单已经大幅减少,意味着本轮铁矿石下跌的50个点已经实现。

当前铁矿石主力合约已经迁至i1501上,1月合约继续寻底之路。从主力前20名持仓结果看,即使1月合约比9月合约贴水,但空头仍然积极布局,相对9月合约多空实力悬殊的情况,目前铁矿石1501多空主力比较势均力敌。也就意味着价格越低,多空分歧越大。鉴于外盘低于95美金以下,钢厂有补库动力。当前价格水平下,快速下跌可能带来短时反弹。因此总体操作策略是长空短多。

北京首创 吴菁琛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。