华联期货:地产行业不乐观矿价仍将下跌寻底

在宏观经济向好及下游钢厂备货提振下,6月中旬矿石价格自低位反弹,但随后在M60附近受阻回落。展望后期,笔者认为矿石价格短期的反弹难以延续,后期仍将回归弱势。房地产的风险依旧存在,矿石的产量及库存不断攀升以及下游钢厂备货的无法放量均将使得矿价承压。

1、二季度中国经济稍显企稳,但地产仍不乐观

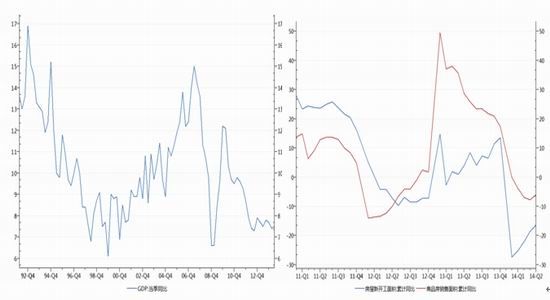

二季度以来,为保增长中央出台诸多微刺激政策,内容涉及棚户区改造、铁路投资、结构性减税、刺激出口等。从近日公布的一系列经济数据可以看出,在前期定向高频的刺激政策下中国经济稍显企稳。二季度GDP增长7.5%,稍好于预期。6月工业生产、固定资产投资、发电量增幅均较5月有所加快;6月新增货币超过一万亿,M2增速大大提高至14.7%。月初公布的6月中国制造业PMI为51%,较上月回升0.2个百分点,且是连续第4个月攀升。16日国务院召开常务会议,会上提出对今年经济主要目标任务“必须保证完成”。上半年中国GDP增长7.4%,我们有理由认为,为完成全年7.5%的目标,下半年政府仍有可能采取更多的刺激措施。

房地产市场依旧延续弱势,6月份房地产开发景气指数为94.84,比上月回落0.18点。国房景气指数反映在开发投资上,便是投资增速的节节回落。2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%(扣除价格因素实际增长13.1%),增速比1-5月份回落0.6个百分点。房地产市场的降温不仅体现在房地产开发投资增速的回落,销售的趋冷或是根本因素。国家统计局发布的数据显示,2014年1-6月份,商品房销售面积48365万平方米,同比下降6.0%,商品房销售额31133亿元,下降6.7%。从库存角度看,全国范围内的商品住宅待售面积为35917万平方米,尽管较前两年有所降低,但同比涨幅依然在两成以上。部分城市库存压力持续增大。目前多地开始取消限购,对销售或有一定支撑,但笔者认为房地产投资的下行趋势很难因为这些政策而出现逆转,下半年房地产市场仍存在下行调整风险。

上述笔者提到,为保增长下半年政府延续出台微刺激政策的可能性较大,但或仍将延续上半年定向的风格,难以落实到地产行业,作为煤焦钢产业链最大的下游,房地产的弱势将对矿石期价形成打压。

图1:中国GDP当季同比(%) 图2:房地产新开工面积及销售面积(%)

2、产量及库存不断攀升,钢厂对矿石随用随买,供需矛盾打压期价

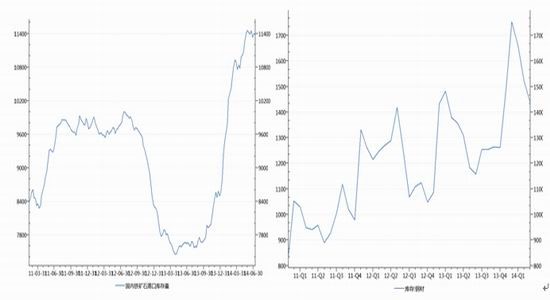

近日各大铁矿石巨头公布了二季度运营数据,其中力拓及FMG矿石产量均创下同期的历史新高。其中,力拓第2季度铁矿石产量同比增11%至7310万吨;铁矿石发货量同比增23%至7570万吨,创历史同期最高纪录。FMG第二季度铁矿石产量为4380万吨,同比增28%,环比增48%,总发货量同比增55%至3870万吨,环比增23%,均达到创纪录水平。

与此形成鲜明对比的是,钢材消费却不乐观。中国钢铁工业协会的数据显示,今年前5月,国内粗钢表观消费量为3.13亿吨,同比仅仅增加26万吨。由于5月末社会库存同比下降395.77万吨,会员钢铁企业库存同比增加27.85万吨,说明2014年1-5月国内粗钢的实际消费量没有增加甚至是小幅下降的。

产量的不断增加以及下游钢厂随用随买使得矿石供需矛盾越发突出,表现在港口矿石库存不断攀升。数据显示,截至7月18日当周,港口铁矿石库存总量为1.145亿吨,较年初增加2885万吨,增幅为33.68%,创历史新高,供给大幅过剩使得矿价承压。

图3:港口矿石库存(万吨) 图4:钢材社会库存(万吨)

3、结论

综上所述,笔者认为,尽管下半年中国政府仍可能采取宽松政策刺激经济增长,但或将延续上半年定向风格,难以落实到地产行业。房地产行业投资数据不断下滑,对钢材乃至矿石价格形成打压。基本面上,矿山产量不断攀升,下游钢厂的随用随买策略使得需求难以持续大幅放量,供需矛盾的不断增加使得港口库存不断攀升。可以看到,尽管在某些利好刺激下矿价有所反弹,但根本性的供大于需使得当前的反弹都难以持久,后期期价仍将回归弱势。对应到交易上面,铁矿石1409合约、1501合约背靠M60沽空仍是较好的选择。

华联期货 孙晓琴

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。