南华期货:国内市场弱势格局下的煤焦套利

目前在国内期货市场上,螺纹钢、焦炭、焦煤和铁矿石已经相继上市,构成一个完整的黑色产业链,而产业链上下游品种之间价格走势高度相关,形成相互影响、相互制约的关系,这为产业链品种套利提供了广泛的空间。

一般情况下,钢价上涨使得钢厂生产处于盈利状态之下,利润驱使钢厂加大开工率,使得钢材增产的同时也刺激原材料备货需求上升,铁矿石和焦炭价格也随之上涨,上游焦化厂受到钢厂焦炭需求的攀升,刺激焦化厂对焦煤需求上升,焦煤价格也随之上涨,钢材增产之后导致供给增加,库存攀升,最终导致钢价回落,钢厂盈利消失,甚至亏损;钢价下跌使得钢厂处于亏损状态之下,亏损驱使钢厂减小开工率,使得钢材减产的同时也抑制原材料备货需求上升,铁矿石和焦炭价格也随之下跌,上游焦化厂受到钢厂焦炭需求的下降,抑制焦化厂对焦煤需求上升,焦煤价格也随之下跌,钢材减产之后导致供给下降,库存降低,最终导致钢价回升,钢厂亏损消失,直至盈利。在这里,我们主要讨论焦煤和焦炭之间的套利机会,当然这也不能脱离黑色产业链的逻辑框架。

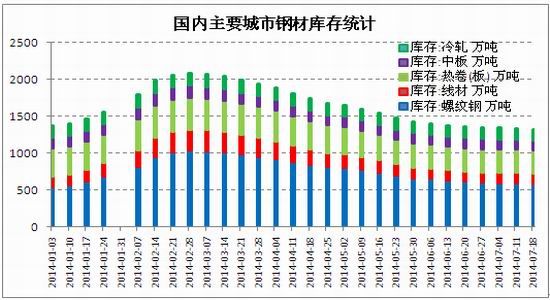

从产业链角度来看,随着2010年中国四万亿投资过后,中国经济增速逐步放缓,房地产市场受到政策需求的双重打压,再加上新一届中央政府对“调结构、稳增长、保就业”政策的推进,国内市场钢材的产能过剩的矛盾重新凸显。特别是今年2-3月份,国内主要城市钢材总库存维持在2000万吨以上,仅次于去年同期的2200万吨的水平,高库存给钢材价格带来沉重的压力,随后便经历一个痛苦的去库存过程,于此同时,在今年6月中旬,螺纹钢期货价格突破3000点创下历史最低,并且自下而上带动整个产业链上游期货价格走低。

图1:国内主要城市钢材库存统计

数据来源:Wind 南华期货

然而,在目前现货市场维持淡季的情况下,上游原材料价格的下跌重新为钢厂扩大了利润空间,因此钢厂通过提高开工率来获得更多利润。根据Wind公布的最新数据显示,7月25日,全国高炉开工率显著回升,达到91.16%,而此前4月初仅为86.60%,钢厂开工率能够在淡季走强的本质原因正是如此。

铁矿石价格的跌跌不休是钢厂扩大利润空间的重要原因。由于铁矿石是钢材生产最重要的原材料,目前冶炼1吨生铁大概需要品位为63%的铁矿石1.6-1.65吨,约占整个钢材生产成本的50%左右,而铁矿石价格从年初以来下降了20%以上,由此为钢厂赢得较大的利润空间。从目前港口库存来看,港口囤积铁矿石有1.15亿吨之多,在短期内难以显著消化的背景下,铁矿石库存还将持续对价格造成很大的压力,并带动整个产业链价格继续走低。

图2:国内主要港口铁矿石库存统计

数据来源:Wind 南华期货

钢厂的增产同时也带动上游焦化厂增产。国家统计局公布的数据显示,6月份中国焦炭产量为4109万吨,同比下降了0.5%,环比上涨了0.5%,在目前钢厂有盈利的情况下,短期对焦炭的需求不会回落,预计7月份钢厂还将继续保持对焦炭的高位需求。

图3:国内焦炭产量统计

数据来源:Wind 南华期货

对焦化企业而言,目前钢材市场处于消费淡季,企业扩大开工率也显得较为谨慎。根据Mysteel数据显示,截止7月18日,全国各地焦化企业开工率稳中回落,其中产能小于100万吨的焦化企业平均产能利用率约为76%,产能在100万―200万吨之间的焦化企业平均产能利用率也为76%,而产能大于200万吨的焦化企业产能利用率约为88%,虽然较上月中旬有所回落,但是同比去年有所提升,中小焦化企业尤其明显。

图4:国内焦化企业开工率统计

数据来源:Mysteel 南华期货

从产业链角度来看,无论从上游生产成本上分析还是从下游消费需求上分析,整个产业链维持震荡走低的长期趋势没有改变。短期上看,当前市场面临淡季需求,并且在钢厂和焦化企业仍然有利可图的情况下,期货市场价格难以得到提振。从焦煤和焦炭这两个品种上来看,焦炭产能过剩严重,一旦焦化企业有利可图,就会纷纷增产增厚业绩,期价反弹空间有限,而焦煤是资源性品种,目前几近跌破生产成本价,上游企业“停产检修”来减少亏损的意愿较强。结合我们对产业链逻辑的梳理,我们认为在当前情况下,买焦煤卖焦炭或将继续有利可图,并且结合1501合约强于1409合约的期限结构背景下,采取买Jm1501卖J1409的对冲组合。

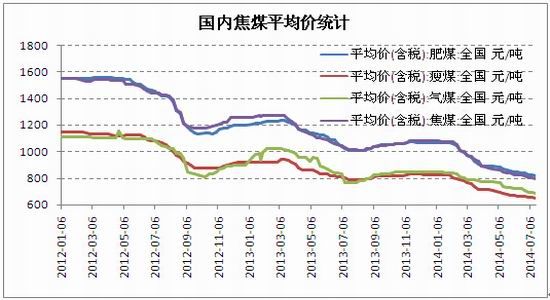

从成本角度来看,目前在焦炭的生产过程中,需要对焦煤进行洗选、配煤之后才能炼焦的,其中在配煤过程中,主焦煤、肥煤、瘦煤和气煤分别按照35%、20%、18%和17%的比例进行配煤,相应的焦煤比为1.3,即生产1吨焦炭需要1.3吨炼焦煤,焦煤和焦炭的生产工艺的比例为0.45:1,不过从主焦煤与肥煤、瘦煤、气煤的走势来看,它们之间保持非常高的相关性,其相关系数分别达到98.8%、92.2%、96.7%。因此,从成本角度分析,焦炭和焦煤的对冲比例可以选择3:4。考虑到目前整个黑色产业链维持弱势下跌的格局,我们将Jm1501和J1409的比例定为1:2。

图5:国内焦煤平均价统计

数据来源:Wind 南华期货

南华期货 方森宇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。