�����ڻ��������ŵ����ʱ��ƷͶ�ʻ���

���������۵㣺��ֲ���͡��������������������Լ��������з����������ŵ����������������ƶ��۸��߸ߣ�����Ͷ������������ϵ�����Ӱ�춹�ͼ۸����ŵ���Ǻʹ���û�����Բ���Ӱ�죬����������������ŵ��������Ӱ�첻���ҽ����۸�����������Ӱ�죬��˶����ŵ�Խ����۸�������Ӱ�졣�������ŵ������֣��ɹ�ע����͡����ͼ������顣

���������ŵ������ָ�����̫ƽ�������ˮ�¶��쳣���ߣ����������Լ������ȵ�����ˮ���࣬�������ǡ��Ĵ����ǵ������ָɺ���ͨ����Ϊ̫ƽ��3��4�������¶Ⱦ�ƽ(SSTA)��������3���³���0.5Ϊһ�ζ����ŵ����

������һ���� �����ŵ�������Ӱ��

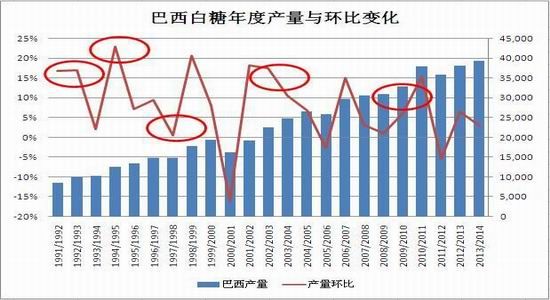

���������ŵ����ʱ�������������ɺ���������Ͳ���(ͨ���ڰ�����������)��BMD����ͼ۸��ڶ�ζ����ŵ����ʱ�����ǡ�����97-98�����ض����ŵ���������������������98�����8.2%��BMD����ͼ۸��Ƿ���130%��02-03�ꡢ06-07���Լ�09-10������ŵʱ�ڣ��������������С���������߲����������ԷŻ���BMD����ͼ۸�����33%���ҡ���04-05��۸��µ�������������������ͼ���������ĩ���������������������������

����DCE�������������������09-10������ŵ���۸�����30%�ࡣ

����һ�������ŵ��������������Ͳ���Ӱ��

���������ŵ����ᵼ��������������ͼ�����һ���ڶ����ŵ����������ߴ�����֣�������Ͳ���Ӱ����ͺ��ڴ�Ű������ҡ�

����������Դ��MPOB��NOAA,�����ڻ�

��������BMD����ͼ۸��ڶ����ŵ����ʱ�ı���

����������Դ��Wind�������ڻ�

����������Դ��NOAA,Wind,�����ڻ�

�����ڶ����� �����ŵ�Զ���Ӱ��

�������ڶ����ŵ����ʱ�������ͱ���������������϶࣬���ڴ���������˶����ŵ�����������г��������顣����������£�

����CBOT�۸��ڶ����ŵ����ʱ���ǵ���һ�������Թ����ԣ���97-98���ض����ŵʱ�ڣ�CBOT�۸��µ���

����CBOT���ͼ۸��ڶ����ŵ����ʱ�����Ǹ��ʽϴ�97-98������ŵ�ڼ䣬CBOT���ͼ۸��Ƿ���40%��(������ʹ���)

����DCE������������������09-10������ŵ���۸������������Ϊ����

����DCE����������������5�ζ����ŵ�������������ǣ�һ���µ���һ������Ϊ�������������ʱ�������������۸����Dz������Զ����ŵ������Ϊ������

����һ�������ŵ�Դ���Ӱ��

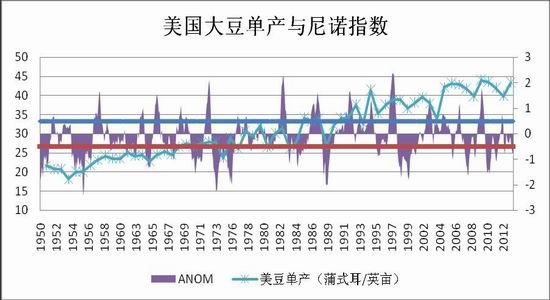

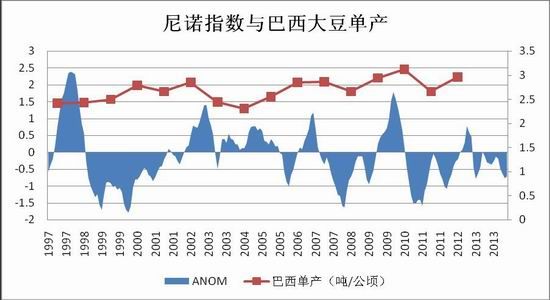

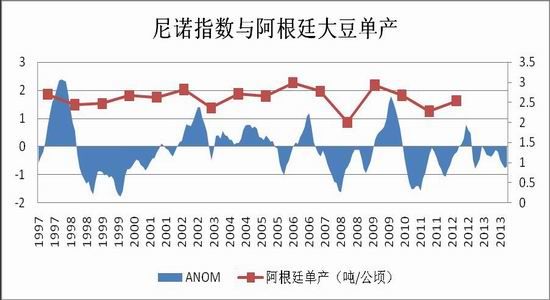

���������ŵ����Դ��������Բ���Ӱ�죬�ڶ�����ݵ�����������Ҫ����Ϊ�����ŵ���������������������������������ˮ�����ڴ������������������ִ����ĸɺ����������ڴ�����

����������Դ��USDA��NOAA,�����ڻ�

����������Դ��USDA��NOAA,�����ڻ�

����������Դ��USDA��NOAA,�����ڻ�

�����������ʹ��ڶ����ڶ����ŵ����ʱ����

����������Դ��NOAA��Wind�������ڻ�

����������Դ��NOAA��Wind�������ڻ�

����������Դ��NOAA��Wind�������ڻ�

����������Դ��NOAA��Wind�������ڻ�

������������ �����ŵ����Ӱ��

���������ŵ������Ǽ۸�Ӱ�첻���������������ƶ����Ǽ۸���ǿ����Ҫ����Ϊ�����ǵ�һ���Ǻͳ��ڹ�������ռ��20%�࣬���Ǽ۹�ϵ���У������ŵ������Ӱ��ֻ�Ƕ��ڸ��ῳ�ս��ȣ�δ��ȫ�����������������������������ɺ������������Dz���Ӱ���������Ӷ�Ӱ��ȫ����Ǽ۸�

����һ�������ŵ������Dz���Ӱ��

���������ŵ�����ڼ䣬ӡ�Ȱ��Ǽ��������������������������������°������Ǽ�����

����������Դ�������ڻ�

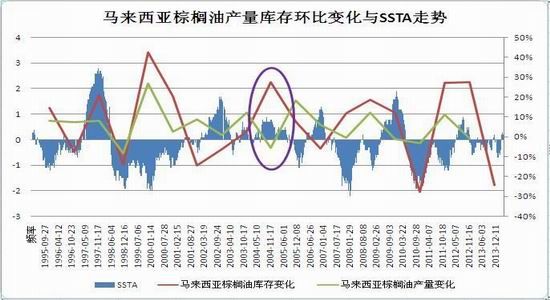

����ע����Ȧ���Ϊ�����ŵ����ʱ�ڰ��Dz����仯

����������Դ�������ڻ�

����ע����Ȧ���Ϊ�����ŵ����ʱ�ڰ��Dz����仯

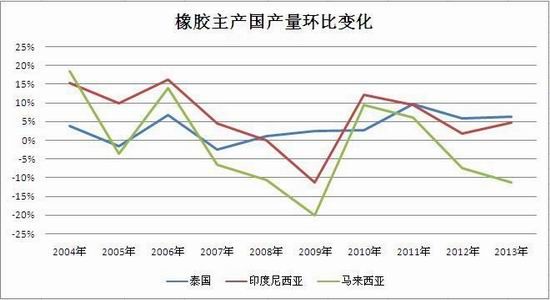

�������������ڶ����ŵ������ʱ����

����NYBOT11�Ű����ڶ����ŵ����ʱ���۸������Թ����ԡ��෴�������ȷ�������ݶ������������Ǹ߷壬�������ȵ�ǿ�ȼ�����Ӧ��

����������Դ��NOAA��Wind�������ڻ�

����������Դ��NOAA��Wind�������ڻ�

�������IJ��� �����ŵ����Ӱ��

�����ӿɻ�õ����������� 09������ŵ����ʱ�����������������ִ��������

����������Դ�� Wind�������ڻ�

�����������ڶ����ŵ������ʱ����

������97-98���⣬�ڶ����ŵ������ʱ�������۸�����������������顣97�궫���ǽ���Σ�����������飬����ȱ���������ݣ������жϵ�ʱ�����������

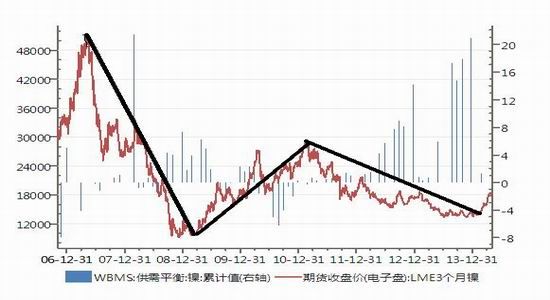

�������岿�� �����ŵ������ͭ��Ӱ��

���������ŵ�Խ�����Ӱ�췽ʽ��ͬ��ũ��Ʒ����Ϊ�����ļ۸�����������Ӱ�죬���ǹ������ڶ�ũ��Ʒ�ķ����У�������ʹ�õĶ����ŵͨ��Ӱ�������һ��Ӱ��۸�ķ��������������ڶԽ����ķ����������ŵ������ݣ�ӡ�������Ǽ����������ԣ������ŵָ����ӡ�������Dz���֮�䲢������

�������ݱ��������۵ı䶯��ȫ����ṹ�к�ǿ�Ĺ����ԡ�2007-2008�ڼ����۱�������ʱȫ���ʣ���أ�2009-2011�ڼ䷴�������ڼ��ȱ���ԣ�2011-2013���Ƶ����������ϼ�����ʣ���������۸�����״���Ĺ�ϵ�ǿ��Զ��Եģ�����2009-2010�ڼ�Ĺ���ȱ���ǹ�Ӧ��������Ļ�����������������أ����Ҽ�ʹ�ǹ�Ӧ���٣�Ҳδ���Ƕ����ŵ�����ģ�ֻ��ǡ���ڶ����ŵ�ڼ���ѡ�����������Ϊ�������ŵ�ڼ���ֵĽ����۸����Ϊ�����ŵ�������Dz��Ͻ��ġ������ŵ�Խ����۸���ƶ���������Ϊ�����������ũ��Ʒ�۸����ǵ��µ�ͨ��ѹ���Ӵ�����ʽ�����Ĵ�����Ʒ�۸����ǡ�������������ӡ��ԭ����ڽ����Ӱ���£��������۴�����ǣ�ӡ����ȫ���һ�������ڹ�����ȫ������Ӧ�д��ռ20%�ķݶ��ȫ������Ӧƫ��֮�£�Ͷ���ʽ���ܻ���Ŷ����ŵ�¼����г����������¼��ķ�����������۵����ǡ�

���������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�