�����ڻ�(�ܱ�)��IPO����������ָ������

������һ���� ��������ع�

����������ָ����IF1405��Լ�ڡ���������IPO����¶�Ľ����������Ϸ�2200�����ؿ������������ԡ����·ݣ���ָ����ָ������������ֵ�̬�ơ�����4��25�գ�����300ָ���ձ���2167.83���ܶȵ�2.55%��������Լ1405����2172.4���ܶȵ�2.40%��Ŀǰ������������������ѹ����Ȼ���ԣ����걨��¶�ӽ�β����ҵ������Ϯ������Ȼ��ܲ������ĸ��ʩ����½�����������У�����IPO��բ�����ٽ���Ӱ���£���ָ������Ȼ�������ơ�

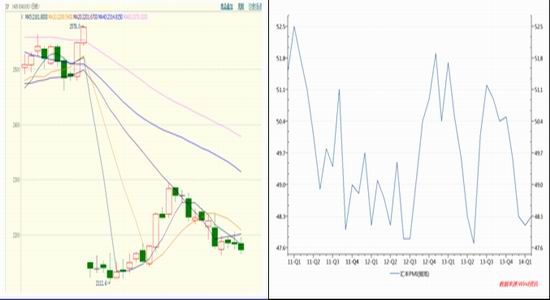

������Ϣ���ϣ�����[��]������4��25�����µ�����ũ����ҵ��������Ҵ��������2���ٷֵ㣬�µ�����ũ�������������Ҵ��������0.5���ٷֵ㡣���⣬���4�·��й�����ҵ�ɹ�������ָ��(PMI)Ԥ������С��������48.3������Ԥ�ڣ�Ťת������5���µ���̬�ƣ��������������⡣��ָ�г��ھ�������һ�ܵĵ��������ܵ������ԷŻ�������һ������״̬���������ϼ���������5�վ����·�������������Ȼû��Ťת��

����ͼ1��������Լ����ͼ ͼ2�����PMIԤ��ֵ

����������Դ�����״�ʦ ������Դ��WIND

�����ӳֲֿ�����ָ�ֲܳ��������֣���������ѹ���������ڰ����������Ӷ�ͷ���ֿ������ָ����������ⲻ�����γɷ������ƣ���˴ӳֲַ������������µ����̵��м̡�����Ϣ�濴��ǰ�ڵ����������������ʱ������ͶԺ�ۻ�����������Ԥ�ڵ��ӵĽ�������ǽ������������ߴ�����գ���Ȼ���ȹ��ʱ������Ա���ע��Ӱ����ȴ���Լ������෴�¹ɷ����ܼ�����Ԥ��¶���������г�ѹ����ͬʱ����һ�ܾ�Ͷ�ź��ٶȾ��������������ƶ���������

�������ڣ��걨��¶�ӽ��չ٣�һ�����������࣬ҵ��Ԥ���롰���ס����ղ��档����4��23�գ��������й���2050����¶�걨������ӯ������1727�ң�����323�ҡ�������Ϊ�����е��ʲ������»����г������ֹۣ�����������������г����н��ǡ�δ�������й����ýṹ��ת�ͣ�һЩ�������ػ������¶��һ����ҵ����¶���棬����1024�ҹ�˾����ҵ��Ԥ�棬Ԥϲռ��53.61%��������¶��512�����й�˾һ����ҵ������������457��ӯ����ʵ�ֹ���ĸ��˾�ɶ��ľ�����ͬ������17%�����л���300�ɷֹɹ���48����¶����2��ҵ���»�������ĸ��˾�ɶ��ľ�����ͬ������10.31%�����忴���걨��һ����ҵ���ĵ�����¶��ҵ��Ԥ�����ɶ��г���һ���������������á�����ͳ��������ҵ��ȥ����ȥ�ܸ�ѹ���µ������»�����С�̸���ҵ���»������ɵ�����Ҳ���ò�������ӽ��ڹ��е�ͣ�ɳ������֣����ɷֻ��Ӵ�Ϳ��Կ����������������飬��¶ʱ�俿���ҵ����Խϲ���δ��ҵ��Ԥ�ڻ��롰���ס����ղ��档

����IPO������բ��أ���IPO������Ľ������ģ�Գ����ܴ�IJ�ȷ���ԡ�IPO��������������н�������ȻIPO�ٿ�բ�в���������ص���ζ����IPO������Ľ������ģ�Գ����ܴ�IJ�ȷ���ԡ��⽫��Ϊ�г���һ�����ǡ�

�����ڶ����� ����չ�����������

����������ָ��ղ�δ����һ����������ľ��棬˫�����־���Ϊ��������֮�ٽ���һ�����г���������Ũ�ء��������¹��������ݷ����г�Ԥ�ڣ�����ָ���Ƶ������������ޡ����й�������ϸ���µ�����ũ���д�2���ٷֵ㣬��������Ԥ����أ����ڻ���г��γ�һ��֧�š�Ȼ�����ǵ��г����¹ɷ��������ĵ��ǣ����ද�����ޣ�����ָ������������֣�����1405��ԼͶ������2170-2250��������߲������ٽ���һ���ڣ��г���ȷ�����ռӴ�������У������߿ղֱֳҹ���Ϊ�ˡ�

���������ڻ� ���

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�