�����ڻ�(����)����ָ����������������ѹ��

����ժҪ

����һ���ȹ��ھ��������Ż���Ͷ�ʡ����Ѻͽ��������پ���ȥ����䣬��Ծ�����������ѹ��������Ժץ���Ƴ�һϵ�����ߴ�ʩ���Ӵ������ʩͶ�����ȣ��ٽ���ó�����ѵĴ�ʩҲ������̨�����ڽ��ٽ����ûָ�����۽���������ڿ���������DZ�����㣬Ͷ����۽�������ޣ��������������ٽϴ�IJ�ȷ���ԡ�

����ŷ�������徭�ø���̬�ƽϺã����IJ�ҵ����������ͷ������ծ�����������Ѿ������������QE�����ƻ�����ִ�У����Գ�������Ӱ����������Ѻͷ��ز��������ֽϿ���������۽���ý�һ����ǿ��ŷԪ����������Σ������������ѵķ�չ�Σ���������ͨ���ߵ͡�ʧҵ�ʸ����Լ���Ե���η��յ�����Ŀ��飬ŷ����[��]��ȡ��������������Ӧ�ԵĿ������������ӡ�ŷ�����ø��գ��г����������õ����ƣ�ó��ǰ�������ֹۡ�

����֤ȯ�г����ѹ��ͬʱ���ڣ�һ�������Ժ�����ʱ��г��ĸ���¡���������������̨�����ȹ��Ե㼴��չ�����г�˫�ŵIJ�����һ���ӿ죬�ĸ���������ͷţ���һ����IPO�����ٶȿ�բ���¹ɼ������ж��ʽ����γɽϴ�ij����

��������������300ָ����ȥ��͵�λ��ȷ��֧�ţ�����ָ��תǿ���߱������ڷ����Ŀ��ܣ����Ϸ�2400������2010�����������½����Ƶ�����λ�ã�ͻ�Ƶ��Ѷȷdz���

����1. 2014��һ���ȹ�ָ�ڻ����ƺ��г���������ع�

����1.1 ����ع�

����һ�����г�������ȥ��12�¿�ʼ���µ����ƣ������ָ������Լ��2340�㿪�̣������3��10����̽��2060�㣬����ȥ��7���������µͣ��ڼ��������ﵽ12.15%����ĩ����2143.4�㣬һ������ָ������Լ�ۼƵ���Ϊ8.96%���ڼ�ĵ���������Ҫ��Ϊ�����Ρ�

������һ����IPO�������¹ɼ��з���Ӱ�죬��֮ũ������ǰ�г��ʽ������������Խ��ţ�������ʼ���̾�չ����һ���µ����ƣ�������Լ�����1��20�յ���2172.8�㣬�����ﵽ7.34%�������������ʵʩSLF����ع��������ʽ���ž���õ����⣬���������ͳ��滮��������̨Ԥ�ڴ�۽��Ӧ�����ǿ���г�չ��������

�����ڶ��εĵ���������2��20�տ�ʼ����Ҫ�ܵ�������״������Ӱ�죬һϵ�о������ݾ������г�Ԥ�ڣ��������ٷŻ��������ԡ��������19��������ֵ��һ�����������ﵽ2.64%������ҵ������ֵ�Ӿ����г������ʱ������ĵ��ǡ�������Լ���̽��2060�㣬�����ﵽ10.6%��3��21��֤���[��]���������ȹ��Ե�����취�������а��������Ӱ��ȫ�ߴ��ǡ�����������Ԥ����ǿ���г��ײ�����չ��������

����ͼ�� 1����ָ�ڻ�����������Լ����ͼ

������Դ�����Ĵ�ʦ�������ڻ��о���

����һ���Ȼ���300����ָ���г���ҵָ���⣬���������ڶ��������µ���������Դ��ԭ�����Լ�����ָ��������08���ǰ�ڵ͵㣬ҽҩ����Ϣ���������ѵ�ָ����������ȥ���ļ��ȵĸ�λ�������ơ�

������Χ��Ҫ�г��У���ŷ���м���ȥ���ǿ�Ʊ��֣���������500ָ���͵¹�DAXָ������ˢ����߳�ߵ㣬����CACָ���Ƿ��Ӽ䣬Ȼ��3�·��ܵ���������Σ��Ӱ�죬ŷ���г������˽ϴ���ȵĵ�����ǰ���Ƿ���խ��һ������̫�г�����ƣ�����վ�225ָ��������ǰ������ָ������Ҳ�ӽ���5%��

����ͼ�� 2��һ���Ȼ���300������ָ���ǵ����������ͼ�� 3��һ����ȫ����Ҫ֤ȯ�г�ָ���ǵ���

������Դ��Wind�������ڻ��о���

����1.2 ��ָ�ڻ��г��������

����1.2.1 ��ָ�ܳɽ���ͬ��ȥ��С���»����г���Ƚ�һ������

����һ������ָ�ܳɽ���Ϊ4150.79���֣���ȥ��ͬ���½���7%���������յ�������վ��ɽ���Ϊ71.56���֣���ȥ��ͬ�ڽ��ͽ�һ�ɡ����г��µ�Ӱ�죬һ������ָ�ܳɽ����ͬ���»�22%����ָ�ڻ��ɽ����ռ�ڻ��г��ܳɽ���������ȥ��ͬ�ڵ�57.7%������47.6%��

������ָ�ֱֲܳ���ƽ�ȣ��վ��ֲ����ﵽ12.2���֣���ȥ��ͬ�ڵ�10.87����������12%���г���Ƚ�һ������3��20��������ָ�ֲִܳﵽ13.47���֣��ӽ���ȥ��2��13.48���ֵ�ǰ�ڸߵ㣬��һ�Ǐ�����12�������պ�ˢ�¡�

����1.2.2 ��ָ�ڻ�����ˮΪ�������������������

����һ������ָ������Լ�ͻ���300ָ�����̼۵���������ض�Ϊ95.88%�����������ָ߶���أ������ϵ����ȥ��ȫ���97.12%������1.2���ٷֵ㡣��58���������У���ָ������Լ���̼۽ϻ���300ָ����ˮ����37�������գ�����ˮ�Ľ���21�������գ��ڼ��ڻ�������Լ����ˮΪ��(ͼ6)������������������������١�

����2��ĩ��ʼ������Լ�������������ˮ����������������֣������ڷ��������ɱ���Խϸߣ����սϴ��ٽ����ڵĽ������⣬���෴������������Ѱ��ա���������������Ϳռ��������һ�����١�

����ͼ�� 4����ָ�ڻ��վ��ɽ����(��Ԫ)����ͼ�� 5����ָ�ֲܳ������ܳɽ���(��)

������Դ��Wind�������ڻ��о���

����ͼ�� 6������300ָ����������Լ�������

������Դ��Wind�������ڻ��о���

����2. �����Ⱥ�۾���չ��

����2.1 ����һ���Ⱦ������ٷŻ�������������Ԥ����������

����2.1.1 ����ȷ��2014�꾭�ù�����ҪĿ��

�������¾��е����������ǿ�����������������棬�����2014����ᷢչ����ҪĿ�꣬����������ֵͬ������7.5%��ʷ���������Ѽ۸��Ƿ�������3.5%��ʷ���������M2Ԥ������13%��ʷ���������ƽ����֮ͬ�����ڴ˴ι�����Ŀ��ֵʹ���ˡ���ʷ�����ᷨ����ζ�ŵ������ߵ�����Խ�һ����ǿ��������ھ������ٷŻ������̶�Ҳ���������ⰲ�Ų�������13500��Ԫ������������1500��Ԫ���������ȶ���2.1%�����������ߵ��ȶ��ԡ�������ͬ������7.5%��������ʵ��ʵ������С���µ�0.1���ٷֵ㣻�̶��ʲ�Ͷ������17.5%����������ʵ�������µ�1.1���ٷֵ㣻�������Ʒ��������14.5%��������ʵ�����ٴ���ϵ�1.4���ٷֵ㡣������������һ������۽�����������ǽ��꾭�ù���������֮�أ�Ҳ��ʵ�־�������Ŀ��Ĺؼ����ء�

����ͼ�� 7��2014�꾭�ù���Ŀ���2013��ʵ���������Ա�

������Դ��Wind�������ڻ��о���

����2.1.2 һ���Ⱦ��������Ż�

����4��16�չ�����һ���Ⱦ���������ʾ��һ����GDPͬ��ʵ��7.4%�����������ٽ�ȥ�����0.3���ٷֵ㣬Ҳ����ȫ��7.5%�ľ�������Ŀ�ꡣ����������Ż���

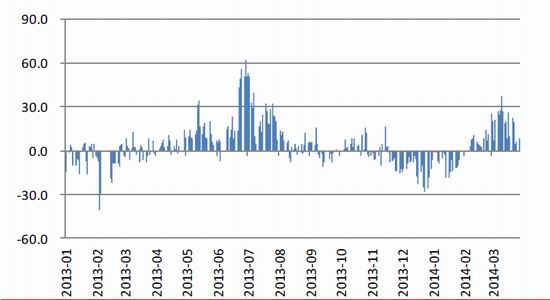

����һ�����������Ʒ�����ܶ�ͬ������12%�����ٽ�ȥ���»���1.1���ٷֵ㡣�ӷ�������������·�ͬ������12.2%����ǰ�������������ƣ����в�����������ȥ��������ʵ����λ�������������ֳ��˻������źš�1-3�¹̶��ʲ�Ͷ���ۼ�ͬ������17.6%�����ٽ�����������2���ٷֵ㣬���з��ز�����������ҵͶ�����������Ż���������ʩͶ����3�¿�ʼͶ�����ټӿ졣

���������������������ߵͣ�����������ʾһ���Ƚ������ܶ��ȥ��ͬ���µ�1%��Զ���ڽ���7.5%������Ŀ�ꡣ���г��ڶ�ͬ���µ�3.4%�����ڶ��ۼ�ͬ��Ҳ��ʵ��С���������������������г�Ԥ�ڡ�����Ҫó�������������ۺ�̨����������ڶ�ֱ��ȥ��ͬ�ڴ���½�31.4%��18.2%����Ҫ���ڿ۳���ó�����ʵ�Ӱ�죻���������ڶ�ͬ������3.7%������Զ����ȥ���7.5%����ŷ�˽����ڶ�ͬ��������9.4%�����ٴ���ӿ죬��ʾŷ���г�������������������ơ���ó������Ӱ���ʵ�ʽ����������δ���ִ���»������������Խ��ܵ�ȥ���������Ӱ�졣

����ͼ�� 8��һ����GDP���ٽ���7.4%����ͼ�� 9��3�� ���ټӿ�

������Դ��Wind�������ڻ��о���

����ͼ�� 10��Ͷ�����ٴ���Ż�����ͼ�� 11��������ͬ�ȴ������

������Դ��Wind�������ڻ��о���

����2.1.3 �����Ȳ������ߡ���������

����һ���Ⱦ������ٷŻ����г��ڵ������ƽ���һ����ͬʱ����ʼ��ϣ����������̨ɲ�����ߡ�3����Ѯ���ǿ������ȷ��ʾ��ǰҪ���ա������������桷ȷ���ā���������Ե�½����̨��Ӧ������ʩ�����³�����Ժ�������ȷ�������·Ͷ�������Ƹĸ�ӿ���·��������ߴ�ʩ��ͬʱ��������С��ҵ����˰�Ż�����ʵʩ��Χ�������һ�����ӿ����Խ��ڶ��ﻧ�������֧�����á��Ӵ����·�����Ϸ������л�����ʩ���������Ͷ��������۽���ý��Իָ�����۽���������ڿ����������ٽϴ�IJ�ȷ���ԡ�

��������ǰ�����¹��˲���ӯ��ﵽ7855��Ԫ��������ͬ������1534��Ԫ�����������������棬����Ԥ����ּƻ���ȥ��������1500��Ԫ�������ȹ����ڲ��������ϴ��ڽϴ�ķ��ɿ��ܡ�

������һ���ȵĻ��ҹ�Ӧ�����������˼����ԵĿ���̬�ƣ�������ʹ�ģ�ﵽ5.6����Ԫ��������������Ҵ���3.01��Ԫ��ͬ�ȶ�����2592��Ԫ��3��ĩ�������M2���ͬ������12.1%����������13%���������Ŀ�ꡣһ�����г����ʱ���ƽ�ȣ���δ��������ȥ����ʽ���ž��档�����н��ڵı�̬�����������г������Խ�����һ�����е�����۽�Ե���Ҫ�ֶΣ���������Ŀ����Խ�С�������ⲿ�����ķ��������м���۽���ٶ������ս���

�������ʷ���һ����������۽�Ե����£�����Ҷ���Ԫ���ִ����ֵ���������ﵽ2.6%��3������������������г�����Ҷ���Ԫ���ʸ�۽���ȣ������м伴������г�����Ҷ���Ԫ���۸�۽������1%������2%����������������������Ҷ���Ԫ����Ҳ�������������µ����ƣ���Ҫά����������һ�����ڶ����������Ŀ����Խϴ�

����ͼ�� 12��1��2�·ݲ���ӯ�������ӡ���ͼ�� 13��������ʹ�ģ����������

������Դ��Wind�������ڻ��о���

����ͼ�� 14������

������Դ��Wind�������ڻ��о���

����2.2 ����

����2.2.1 ����ƽ������

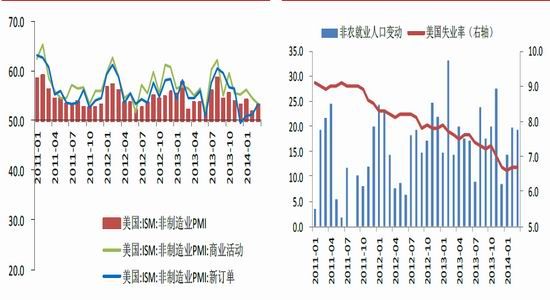

����2��15�հ°�����ͳǩ�����������Ľ�ծ�������ӳ���2015��3�£����˳��������г�������ծ������������ʱ�õ������һ���������������屣��ƽ������������ҵPMIָ������10���±������ţ�������ҵ�������ȥ���°��������Ż������Ա����ŽϿ��������ͷ����ʾ������������Ȼ�����Ž�ǿ������۽����ʧҵ���Ȳ��½���6.7%���ڶ�������Ӱ���£���ũ�˿ھ�ҵҲʵ����ƽ�ȵ�������

����һ���������������µ������������ʲ������ģ����ȥ��ĩÿ�µ�750����Ԫ���½���ÿ��550����Ԫ���Ա�ʾ���δ������������ʾ����۽�����ݺ�ͨ���������������Ԥ��һ������£��������Ļ����Ͻ���һ�������ʲ������ģ�������¾��е���Ϣ�����ϣ�����������������ǰհָ�������ٽ�ʧҵ��6.5%��ָ����Ϊ��Ҫ�ο�����֮һ����ʾ��ʹ��ҵ��ͨ���ʽӽ�Ŀ��ˮƽ������״������ʹ�����������������������ά���ڵ�λһ��ʱ�䡣

����ͼ�� 15��������ҵ�������š���ͼ�� 16��ʧҵ���Ȳ��½�

������Դ��Wind�������ڻ��о���

����2.2.2 �����ȶ������ھ�������

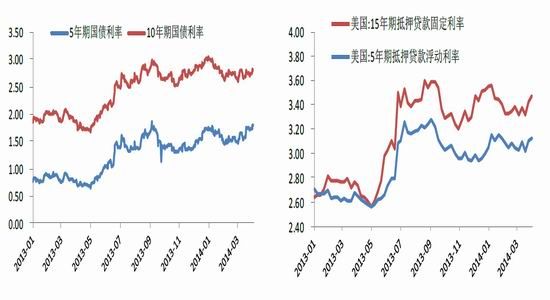

�����������������������ȵ�������Ϣ���齫��������QE�Ľ��̣���ȥ�����QE���߶Գ������ʵ�Ӱ����������3��ĩ����10���ڹ�ծ����Ϊ2.73%����ȥ��ĩ������31�����㣬5���ڹ�ծ���ʻ���ά�ֲ�����ס����Ѻ��������Ҳ��Ϊƽ�ȣ�15���ڹ̶����ʽ�����ĩ������ƽ��5���ڸ�۽����С��������12�����㡣����ά�ֽϵ�ˮƽ���ٽ����Ѻͷ��ز��г���չ����۽�������ü������ֽϿ��������ͷ��

����ͼ�� 17����ծ���ʡ���ͼ�� 18��ס����Ѻ��������

������Դ��Wind�������ڻ��о���

����2.3 ŷԪ���������б���ƽ�ȡ���ͨ��֮��

����2.3.1 ŷԪ������ƽ������

����һ����ŷԪ��ӭ����Σ������������õĸ���ʱ�ڣ�ŷԪ������ҵ����9����ʵ�����ţ������������ӿ죬�¹������������ҵ�������ֽϿ�������������ʱ������֮����ʵ����������ŷԪ������ҵ���ٳ���ͬ���ӿ죬��۽ŷԪ���ۺϲɹ�������ָ������Σ��������������١��ڴ�ͬʱ�г��ʽ�ɱ���λ���У�Ŀǰ�¹�10���ڹ�ծ��������1.7%����������Ҳ���Ը���2%����ǰ��Σ�����ң���������������ij��ڹ�ծ��������Ե¹���ծ��������ȥ��ͬ�ڵ�300�����������170��������ʷ��ϣ��Ҳ�ڽ��ڳɹ������˻؏��г������ֻ5���ڹ�ծ����ģ�ﵽ30��ŷԪ��

����ͼ�� 19�����ñ���������ͷ����ͼ�� 20����ծ�����ߵ�

������Դ��Wind�������ڻ��о���

����2.3.2 ŷԪ���ڶ��Ƿ��ȡ���������з���

����ŷԪ�������ڽϺõĸ���̬��֮���Դ����Ų�ȷ���ԣ�����ŷԪ��ͨ������ȥ��8�¿�ʼ�����»���3�¹�����CPI��ֵ����0.5%������09��12���������µͣ���ʾ�г������㣬��������ǰ������ѹ������һ����ʧҵ�ʎ������Ը��ƣ�2��ŷԪ��17��ʧҵ��Ϊ11.9%����ȥ��7�³��־��ó��ָ��ռ���������ʧҵ�ʽ�������0.3���ٷֵ㣬25�����������˵�ʧҵ�ʸߴ�23.5%���г����費�㡢ʧҵ�ʸ����˫��ѹ��֮�£�ŷ���������ڿ��Dz�ȡ�ʲ�����ı�Ҫ�ԡ����������ŷԪ���ʼ����߸ߣ�ͨ�ͽ�һ���½���ŷԪ��ʵʩQE�Ŀ����Խ�������ӡ�

������Ե���η���Ҳ����вŷԪ�����Դ����ĸ�����ͷ��2�¿�ʼ���ڿ���Ͷ���˹���˶�ŷ���ʱ��г���������Եij�����¹��ľ�������ָ��Ҳ�ܵ���Ӱ�졣Ŀǰ��һ�粨��δ��ƽϢ�ļ���һ��Σ��������ŷ���ø��գ����������ʱ�����������ش��Ӱ�졣

����ͼ�� 21��ŷԪ��ͨ���ʳ����»�����ͼ�� 22��ʧҵ��ά�ָ�λ

������Դ��Wind�������ڻ��о���

����3. ������֤ȯ�г�չ��

����3.1 �¡���������������̨

����3����Ѯ����Ժ�����������˴ٽ��ʱ��г�������չ���¡������������ص�������������ƽ���Ʊ����ע���Ƹĸ�ӿ���ι�Ȩ�г����裬�����г����Թ����飬���������ƶȣ��ٽ����й�˾���Ч�棬��ǿ�����ر�Ͷ��������������˽ļ�г����������Ϲ��˽ļ���в�������������������������ҵͶ�ʻ���֧����С��ҵ�����¿Ƽ����ڲ�Ʒ�ͷ��ٽ�ս�����¹���ҵ��չ�������ʱ��г����ţ���������������羳Ͷ���ʣ���ȫ�����ƶȣ�����ϵͳ�Է��ռ��Ԥ�����������û��ƣ��������Ͷ�����ر�����СͶ���ߺϷ�Ȩ�档�������������ԡ��Ѓ��������ȫ����ĸ������ش�����ľ�����Ϊָ�������ƶ������ʱ��г��������ҪĿ�ꡣ��Ϥ�ڴ˻������ƶ������ƵĹ���Ժ�����ʱ��г��ĸ���¡���������Ҳ������������ĸ��ʩ�������ƽ������иĸ������֮���ǹ�Ʊ����ע���ƸĸԤ��ע���ư취�ݰ����ڽ�����׳�̨��

����3.2 �г�˫�Ų����ӿ�

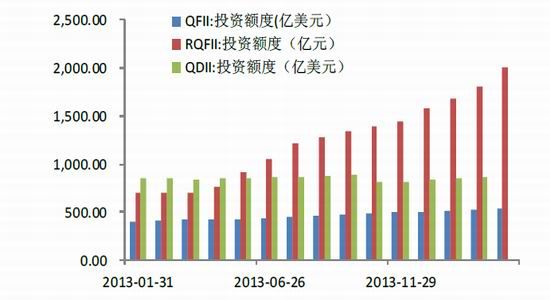

����������֤�����ϯФ��ָ������֤����ص㹤��֮һ�������ʱ��г�˫�ţ���һ�����������֤�����ع����Ѿ���ʼ�ƽ���3�³�֤����ʾ�����������۽A������MSCI�¹��г�ָ������Ȼ��һ���̽�������������ʾ�������ʱ��г������Ͷ���߿��ŵ���Ը��4�³�������̳�ϵ����ǿ��������������ͨ�����У��ƻ�6���º��˳����������з�������Ͷ�����������ֱ�Ӳβ��Է��г����ף����ڡ�����ͨ����ģΪ3000��Ԫ�����۹�ͨ��Ϊ2500��Ԫ����ͬ��QFII��RQFII��QDII������ʽ�IJβ��г���������ͨ������Ͷ���߸�������ͨ��ȯ��ֱ�Ӳβ��Է��г����ף���ǿ�˻������еĻ�۽��������Windͳ�ƣ���ֹ3��QFII�ۼƻ���Ͷ�ʶ������535.78����Ԫ����ȥ������38.77����Ԫ��RQFIIͶ�ʶ��Ҳ�״�ͻ��2000��Ԫ��ģ��

����ͼ�� 23��QFII��RQFII��QDIIͶ�ʶ��

������Դ��Wind�������ڻ��о���

����3.3 ���ȹ��Ե㿪չ

����3��21�գ��й�֤��ᷢ�������ȹ��Ե�����취�����������취����ȷ���������й�˾���Թ����������ȹɣ�һ����֤50ָ���ɷֹɣ������Թ����������ȹ���Ϊ֧���ֶ��չ������պώ��������й�˾�������Լ���ע���ʱ�ΪĿ�Ļع���ͨ�ɵ����й�˾��ͬʱΪ��������Ͷ����Ȩ�棬�������취�����ڿ�ת�����ȹɽ������ϸ�����ƣ��涨���й�˾���÷��п�ת��Ϊ��ͨ�ɵ����ȹɡ��������취�������˶��ںϸ�Ͷ���ߵĹ涨��Ҫ��ϸ�Ͷ�����ʲ��ܶ���������Ԫ����СͶ���߿���ͨ���������еȲ�Ʒ��Ӳβ����ȹ�Ͷ�ʡ�Ϊ��������ȹ��Ե�Ľ��У�������Ҳ���������ȹɵ����״�ʩ��һ�������ȹɸ���������������������չ���Ե�Ŀ����Խϴ���Ͷ���߶������ȹɵ��Ͽɳ̶ȣ��Լ���ǰ�г�����µ�����ˮƽ�����г���ע���ص㡣

����3.4 IPO�ٶȿ�բ

��������1��2�·����Ѓ˼�48���¹����У��˼�ļ���ʽ�223.9��Ԫ����ҡ�ļ���ʽ��ģ���ޣ��������Ϸ�����������깺�����ʽ��ܼƴﵽ7633��Ԫ���¹ɼ��з����ڼ���г��ʽ��������һ����Ӱ�졣3��֤��ṫ���˂U����ġ�֤ȯ���в����������취������Դ�ǰ���й����г��ֵ��������˽�һ�������ơ�

����֤���������Ϣ��ʾ����ֹ4��10�����д�������ҵ�˼�675�ң����мƻ���ҵ��������ҵ231�ң���ҵ��֮������[��]��������ҵ276�ң��Ͻ���[��]��������ҵ168�ҡ�675����ҵ��28����ͨ������ᣬ37����ҵʵ��Ԥ��¶���ڸ���������������IPO���ٶȿ�բ����ʱ�г��ʽ��潫�ٶ����ٿ��顣

����3.5 ����������ȯ���

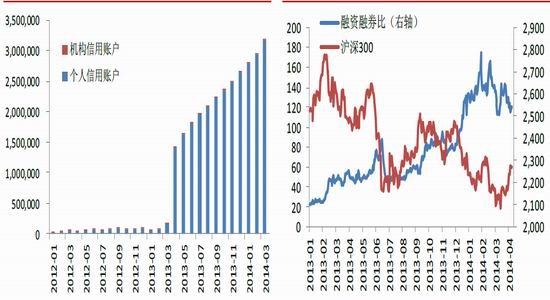

��������������ȯ�г���ģ��������ֹ3��ĩ�����������˻��������ﵽ318.27��һ�������������˻�52����ҪΪ���˻���3��ĩ����������ȯ���ӽ���ǧ��Ԫ����ȥ��ĩ����14%�������������ﵽ3926��Ԫ��ռ������ȯ�����ظߴ�93%���������뽻����Ȼռ����������ȯ�г��ľ���������λ��������ȯ����Ϊ�г���ͬ��ָ�꣬�������г����Ʊ��ֳ���ǿ�ĸ�����ԡ�

����ͼ�� 24�����������˻�����������ͼ�� 25��������ȯ��

������Դ��Wind�������ڻ��о���

����3.6 ����300ָ����̬��������

�����ӻ���300�����������3����Ѯ��ȥ��7�µ͵㸽��ֹ�����ȣ�չ��������2290����Ϊ�����½�ѹ��λ�ã�������ǿ�����³��״δ���δ��ʵ��ͻ�ơ�Ŀǰ���ڼ���ָ����ʾ���ײ���ǿ�ļ������ڳɽ�����������ͻ�ƵĿ����Խϴ�֮��2400�㸽��Ϊ10������ij����½�ͨ������λ�ã����ڸ����������

����ͼ�� 26������300ָ������ͼ

������Դ���Ļ��ƾ��������ڻ��о���

���������ڻ� ף��

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�