�����ڻ������Ϲ���ת���� ���սṹ�Ի���

������Ҫ�۵�

��������عˡ�2013�꣬�����۸�ı��������幤ҵƷ�ڻ�֮�п���һ֦���㡣�ں�۾����������еĴ��£���ҵƷ�۸���ֵ��ԡ�������ɫ��������ɫ������ҵ��������Ʒ�ȣ���������ƫ�յĸ��֮�С����֮�£����ϴ�4�·ݿ�ʼ�߳�һ���������������飬���ֿ�Ȧ�ɵ㡣

�������ϼ۸�������Ҫì���ݱ䡣2013�����ϼ۸������ֻ������������Ĵμ������ϡ����ִμ����ƵĶ������ܷ���2014������������ص�ȡ������������ı仯��һ���ֻ��������Ƿ���ÿ��ɣ�������ì�ܵ�λ���½�������������Ƿ��д�IJ�����������ì�ܵ�λ��������

������Ҫì�ܷ���������ṹ�����Ͽ��ɣ�װ�ÿ��������ϴ���Ϊ����2013�������������Ҫì�ܣ��ֻ���������2014�꽫�ᷢ��һЩ�仯���й�����ϩ��ҵĿǰ�����²���Ͷ������֮�У�2014��PE�²��ܵ�Ͷ�Ž���ߴ�205��֡��������Ȳ�����������£�2014�깩��ṹ�������ϴ�����Կ��ɵĸ�֡����ǣ����ܵ�Ͷ�ż�װ�õĿ���������ڽϴ�������⽫�Թ���ṹ�����ܴ��Ӱ�졣Ȼ����Ҳ�������ֱ������ڣ��Ż������Ӧ�Ľṹ��Ͷ�ʻ��ᡣ���⣬PE���ˮƽ������ʷ�Եĵ�λ����PE��ҵ����ҵ�Կ��Ĵ�����Խ��Խ��������Ϊ��̬��Ԥ��2014���沨�������������������������Ľ��࣬�Ϳ��ˮƽ�������䵱֧��PE�۸��һ����Ҫ���ء�

������Ҫì�ܷ�������ۻ����ºͣ��ɱ�Ӱ�������2014�꣬��۾��ý��º���ã������ֱ����£���ҵƷ�ڻ��۸��ĺ���������彫�����ԣ��¼��Եij�������ƶ����Ե����顣�������϶��ԣ������ۻ��������ִ�ı仯����ô��۸�ì����Ҫ�Խ��������ֻ������ϡ��ɱ����棬ԭ��Ԥ�ƽ������䣬�Ͷ����ϼ۸��Ӱ����ԣ�ԭ�͵ijɱ��ƶ�������Խ�����

�������սṹ��Ͷ�ʻ��ᡣ2014�����ϻ�������нϴ�IJ�ȷ�������ص��עDZ�ڵĽṹ��Ͷ�ʻ��ᡣ�磺װ�ü������Ľ��Զ�ͷ���飬����Ͷ��Ԥ�ڼ�װ�ÿ������������Ŀ����������ᣬ���º�Լ�ٽ������µ���ˮ������ȡ�

��������չ�����Ӳ��ܵĽǶ�������2014�����ϵĹ����ֽ�ת����ɡ����ǣ����ܲ����ڲ�����2014�����ϲ�ҵ����Լ��۸���ֽ����ںܴ�IJ�ȷ���ԡ����ǣ�Ҳǡǡ�����ֲ�ȷ���ԣ����������һЩ���Ե�Ͷ�ʻ��ᡣ���磬װ�ü������Ľ��Զ�ͷ���飬����Ͷ��Ԥ�ڼ�װ�ÿ������������Ŀ����������ᣬ���º�Լ�ٽ��������ˮ������ȵȣ�������Щ��2013���Ѿ��õ������Ե����֡���ô����2014������飬���ǿ���������ͬ����µ�Ԥ����жϣ�����������Ե�Ͷ�ʷ��������⣬�������ϵļ۸����У�����Ҳ��������һ�������Դ��Ԥ�⣺�ڻ�������Լ����Ҫ������10000��12500֮�䡣

����һ������ع�

����2013�꣬���ϼ۸�ı��������幤ҵƷ�ڻ�֮�п���һ֦���㡣�ں�۾����������еĴ��£���ҵƷ�۸���ֵ��ԡ�������ɫ��������ɫ������ҵ��������Ʒ�ȣ���������ƫ�յĸ��֮�С����֮�£����ϴ�4�·ݿ�ʼ�߳�һ���������������飬���ֿ�Ȧ�ɵ㡣

��������2013�����ϼ۸�����ƣ����Խ�֮��Ϊ�����Σ�

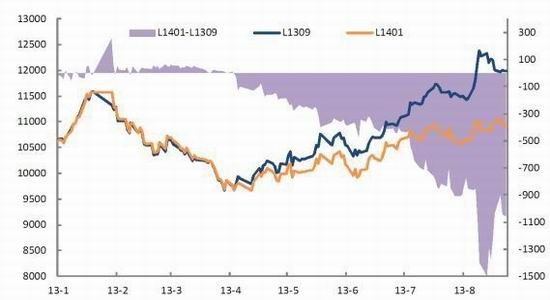

������һ�Σ�������������ԽǶȿ���ʱ���ȿ�Ȧ��Ϊ2012��11����Ѯ��2013��2�·���Ѯ�����г��Ծ��û������õ�Ԥ���ƶ��£�������Ʒ�۸�������LLDPEҲ�����⡣��Ȼ������������ķ����Լ��ֻ���Ͷ��ƣ����LLDPE��1�·ݾ�����һ���ϳ�ʱ��ĸ�λ�������ƣ�����������Ȼ�߳�һ��ǿ�Ƶ��������顣L1305��Լ��9600�ĵ͵���߳���11540�ĸߵ㣬L1309��Լ��9600�ĵ͵���߳���11675�ĸߵ㡣

�����ڶ��Σ�ʱ����Ϊ2����Ѯ��4����Ѯ���й������������������Ҷ����߷���IJ²�����Ҳ��ʼ��ȥ������г��Ծ���ǰ����Ԥ��չ�����Ի��䡣�����ֱ����£���ҵƷ�ڻ��۸��2�·ݵĸߵ�չ���������������´졣����Ҳ�Ѷ�����������֮������Ŀ��ɸ�֣����ϼ۸�ҲѸ�ٻ��䡣L1305��Լ��11540�ĸߵ������9800�ĵ͵㣬L1309��Լ��11675�ĸߵ������9500�ĵ͵㡣

���������Σ�ʱ����Ϊ4����Ѯ����ĩ���������ݿ�ʼ�������ȣ��г��Ծ���ǰ����Ԥ�ڵ�����Ҳ��һ���䣬 ���ǹ�ҵƷ�ڻ��۸����ײ������ƾ�������״̬�����ϼ۸���µ�����Ҳ�õ���ֹ�����ң����ڳ�������װ�õļ��ޣ����Ϲ��������ƫ���ĸ�֣��������ϼ۸�ʼ���ȷ����������7�·ݿ�ʼ������չ��һ��С���ȵķ�������ҵƷ�ڻ��۸�Ҳ��֮�����������Ϲ���������ƫ�����棬�������ǵ����Ƶõ���һ���Ĺ��̡�������ڼ���װ��δ��˳����������֮��λ�Ŀ��ˮƽ֧�ţ����ϼ۸��ͷ���Ƶ�������������һ�Σ�L1309��Լ��9500�ĵ͵����12435�ĸߵ㣬L1401��Լ��9500�ĵ͵�Ҳ�����ӽ�12000�ĸߵ㡣

�������ɷ���������2013�����ϼ۸�ı�����Ҫ���������ص㣺

������һ��Ӱ�����ϼ۸����Ҫì���ɺ����ת���ֻ������档ת���ʱ��ڵ�Ϊ4�·ݣ�����Ϊ�۸�����Զǿ���ܱ߹�ҵƷ�������ֻ��۸������ڻ��۸�

�����ڶ�������װ�õļ����뿪�������һ�γ�Ϊ�����ֻ����������Ӱ�����ֻ��۸����Ҫ���ء�

�����������ڻ���Լ�����ϣ���ǿԶ���Ա����ԡ����ң����º�Լ����ˮ�������ĵ�������������һ�����㣬L1309��L1401��Լ������ˡ�

������ô����2014�꣬��Щ�ص��ܷ������������������ƽ��������ֽ�������ЩͶ�ʻ�������潫һһ��������չ����

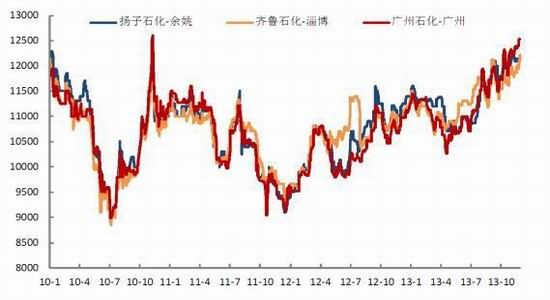

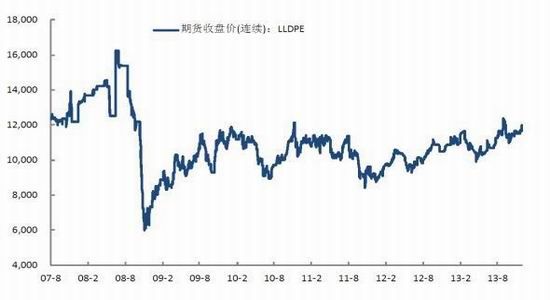

����ͼ1 LLDPE�ֻ��۸�����

����������Դ������Ѷ�������ڻ��о���

����ͼ2 ����ָ������

����������Դ��Wind�������ڻ��о���

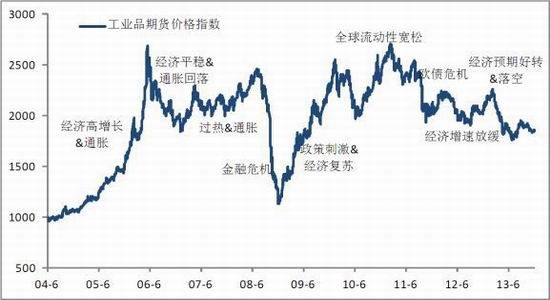

����ͼ3 �Ļ��ƾ���ҵƷ�ڻ��۸�ָ������

������Դ���Ļ��ƾ��������ڻ��о���

����ͼ4 �Ļ��ƾ�����Ʒ�ڻ��۸�ָ������

����������Դ���Ļ��ƾ��������ڻ��о���

�����������ϼ۸�������Ҫì���ݱ�

���������������롰�۸����Ʒּ����ĸ���(���ڻ��۸���Ϊ���)��������Ʒ�۸���ʱ���Ⱥ�Ӱ�����صIJ�ͬ�����ǽ��۸���������Ʒ�Ϊ�����ơ��μ����ƺ������ơ���������������Ϊ�������Ծ��������

����������ʱ���ȴ�ָ���������幤ҵƷ�ڻ��۸����һ�µ����ƣ���Ҫ�ܺ�۾��ò��������Ӱ�졣�μ�����ʱ������Σ�������������������ҵƷ�ڻ��۸�����ƣ���Ҫ���ֻ������������Ӱ�졣������ʱ������С����Ҫ���г���̬���ʽ��������漼���ȶ�������Ӱ�졣

���������ֻ�����������ͼ���������Ͷ������Զ��Ƚ���Ϥ������۾��öԹ�ҵƷ�۸��Ӱ�죬������ԱȽ�ģ������Ҫ���Է�����֤��

���������Ʒ�ڻ��۸�ĺ�۾��÷�������ʵ���Ƕ���Ʒ������������г�Ԥ�ڽ��з�����һ���棬����ڹ�����������ҵƷ�ļ۸�������˵�Ӱ�������ҵƷ������������۾���ָ����н��ܵ���ϵ����һ���棬������ֻ��۸��������ڻ��۸�ı仯�к���Ҫ��һ��ԭ�������г���δ����Ԥ�ڣ�������Ԥ��Ҳ���ܵ���۾�������״����Ӱ�졣���⣬����Ҳ�����ڹ�ҵƷ�ڻ��۸����е���ʷ�������ҵ���ص��۾ݡ�

����ͨ��ͼ5���Կ�������ҵƷ�ڻ��۸����������ϻ�������Ӧ���ض��ĺ�۾��ñ�����ͨ��ͼ6���Կ����������ڻ��۸������幤ҵƷ�ڻ��۸���������������ϱ��ֽϺõ�һ���ԡ�����һ���Ե�������������ij��һ��ҵƷ(��������)���ֻ�������Ӱ�����ء����⣬ͼ6Ҳ����������һ����Ϣ�����ڴμ����Ƶ������ϣ������ڻ��۸�����������Լ����ص㣬���ֻ�������ì�������������Ķ����Ľ������顣

����ͼ5 ��ҵƷ�ڻ��۸�ָ���������۾��ñ�������

����������Դ��Wind�������ڻ��о���

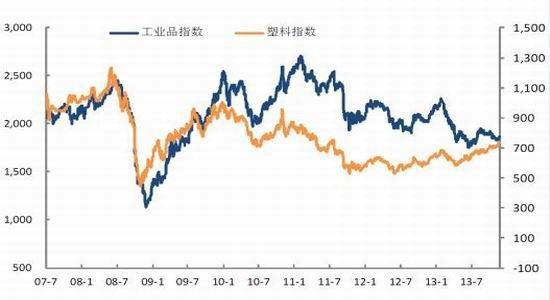

����ͼ6 ��ҵƷ�ڻ��۸�ָ���������ڻ��۸�ָ���Ƚ�

����������Դ��Wind�������ڻ��о���

�����ڴ��������ϣ����ǿ��Զ�2013����������Ƽ��Խ��ͺ���֤��

������2012��11�µ�2013��4����Ѯ�����ϼ۸������幤ҵƷ�ڻ��۸�����һ�£���Ҫ�ܺ����������������4����Ѯ��������������ڹ�ҵƷ����߳��������������飬���ʱ����Ҫ���ֻ�������������������Ȼ5�µ�8�´���ũĤ���ѵĵ�������������ʯ������װ�õĴ�������ޣ��г���Դ��Բ��㣬�����ϵ���š�ͬʱ��PE����漰���ҿ��ˮƽ���ڵ�λ����ԭ�ͼ۸��ڸ�λ����Щ���ض����ϼ۸��ṩ��ǿ�����ƶ���������8����Ѯ�Ժ���װ�õĿ���Ԥ�ڣ���PE�Ĺ����Ϳ��ˮƽ����һ���ij���������ֳ���£����ŵĹ����ϵ�õ�һ���̶ȵĻ��⡣���ǣ�����֮������ʯ������װ�ÿ����IJ�˳���ֻ��������ԾɱȽϽ��ţ��������ϼ۸��ٶ��߸ߡ�

�������⣬�Ƚ�ͼ5��ͼ6���Կ�����2007����2012�����ϼ۸����������幤ҵƷ���ֽϺõ�һ���ԣ��۸����Ҫì�ܼ����ں���档��2013�꣬��һ��������˱仯���ֻ��������Ϊ�����ϼ۸�����Ҫì�ܡ���һ�仯��ԭ�����ֻ��������ʧ��£��䵼����������װ�õļ��ޣ�������Ǵ��ڵ�λ�Ŀ��ˮƽ��

��������������2013�����ϼ۸������ֻ������������Ĵμ������ϡ����ִμ����ƵĶ������ܷ���2014��������������ص�ȡ������������ı仯��һ���ֻ��������Ƿ���ÿ��ɣ�������ì�ܵ�λ���½�������������Ƿ��д�IJ�����������ì�ܵ�λ��������������������������ì�ܵ��ݱ�����ϣ����Dzſ��Ը�ȫ��İ������ϵ��������ƣ��������ھ����е�Ͷ�ʻ��ᡣ

����������Ҫì�ܷ���������ṹ�����Ͽ��ɣ�װ�ÿ��������ϴ�

������Ϊ����2013�������������Ҫì�ܣ��ֻ���������2014�꽫�ᷢ��һЩ�仯������˽������Ȳ���������Ҫ�ı仯�����Թ����ˡ���Ŀǰ�IJ���Ͷ�Ű���������2014���������ܼ���2013��û��˳��Ͷ�������е�װ�ò��ܣ�����Թ����˲���һ����Ӱ�졣Ȼ������δ�ص��ڲ�������ô2014�������ֻ������ֽ��ᷢ��ʲô�仯�ģ�

����1.��Ĥ����PE�����Ȳ�����

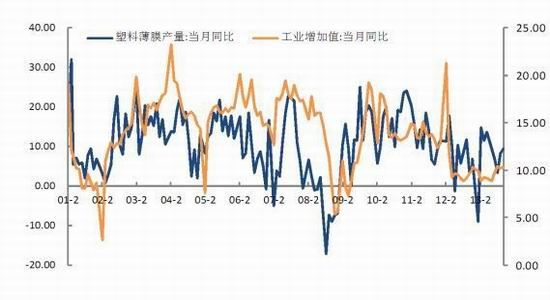

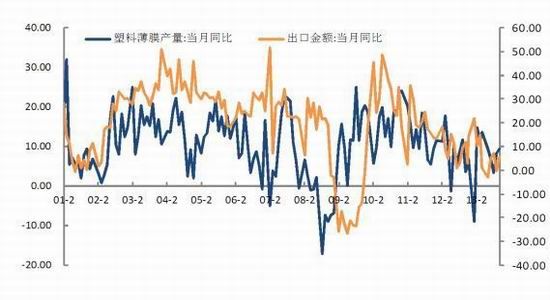

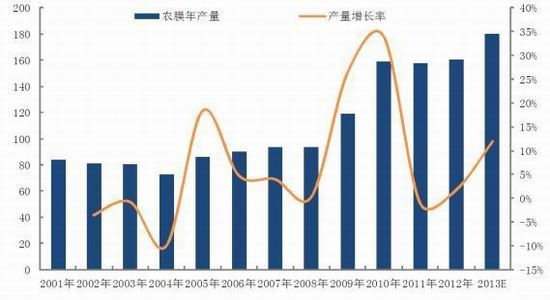

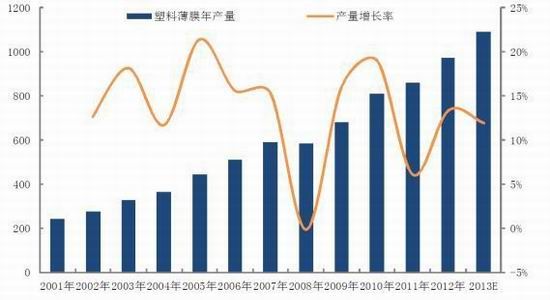

�������ϱ�Ĥ��ũĤ��LLDPE���ε���Ҫ���Ѳ�Ʒ���������ϱ�Ĥռ70%���ң��ұ������������ƣ�ũĤռ30%���ҡ����ϱ�Ĥ�������LLDPE�۸��Ӱ��ռ�����������Ӱ�죬ũĤ����Ҫ�ڼ����Է���Ӱ��LLDPE�ļ۸�

�����ڷ������ϱ�Ĥ������ʱ�����ǻ�����һ�����ֵ����⣺���ϱ�Ĥû����ȷ������������ҵ����ô������ֻ����ͨ����������Ҫ������ҵ�����ۺϷ������Լ�ͨ�����ָ�������֤��������Ԥ�����ϱ�Ĥ����������仯��

�������ϱ�Ĥ������������Ʒ��ҵ������ͳ�����ݣ���������Ʒ������������ǰ10λ����������Ϊ���ڡ����õ����ͷǵ�����������ҵ������ҵ��ͨ���豸����ҵ����������ҵ������Ԫ��������ҵ�������ϼ����Ʋ�ӹ�ҵ����������ҵ�����Ӽ��������ҵ���Լ��Ľ�������Ʒ����ҵ�����ǿ��Կ�����������Ʒ����Ҫ������Թ��Ϊ�����棺���ں�ҵ��

�������ǿ��Խ����ϱ�Ĥ�IJ�����������������ٺ�ҵ���ٷֱ����±Ƚϡ�ͨ��ͼ7��ͼ8�����ǿ��Կ��������ϱ�Ĥ�빤ҵ����ֵ�������������ϱ����ŽϺõ�Эͬ�ԡ���ô�����ǿ���ͨ����ҵ����ֵ�ͳ��ڵ����������Ԥ�����ϱ�Ĥ�IJ������������������ж϶�PE�������������

����2014�꣬�й����ý��ڸĸ�ı������º����������⾭�ý��߳��ײ����븴�յĽΡ������ִ��£��й��Ĺ�ҵ����ֵ�������������۽������ȶ�����������ˣ����ϱ�Ĥ������Ҳ����ͬ����������ͬʱ���ۺ����ϱ�Ĥ��Щ�����������Լ�ũĤ�������Ȼ�������������Ԥ��2014����Ĥ��PE��������������10%���ҡ�

����ͼ7 ���ϱ�Ĥ�����빤ҵ����ֵ

����������Դ��Wind�������ڻ��о���

����ͼ8 ���ϱ�Ĥ�������������

����������Դ��Wind�������ڻ��о���

����ͼ9 ũĤ�����������

����������Դ��Wind�������ڻ��о���

����ͼ10 ���ϱ�Ĥ�����������

����������Դ��Wind�������ڻ��о���

����2.PE��������ѹ������

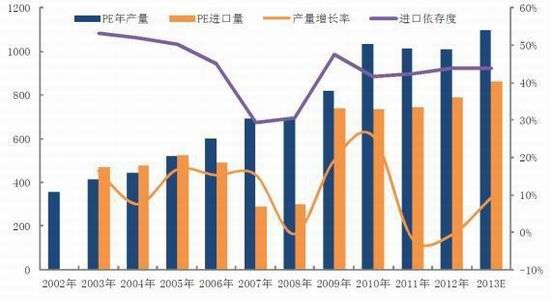

�����й�����ϩ��ҵ�����²���Ͷ������֮�У�2012�꼰2013�����һ����ģ��PEװ��Ͷ��������2014��PE�²��ܵ�Ͷ�Ž���ﵽ���ߵ�ˮƽ������Ŀǰ�ļƻ���2014��PE��������ܽ��ﵽ205���(����1)�����У����ƾ���ϩ����90��֣�ú�ƾ���ϩ����115��֡�

�������⣬�Ĵ�����60��ֲ��ܵ�PEװ��ԭ��2013��12�·�Ͷ�������ǵ���Ͷ�����γ���Ч������ʱ���ȣ���һ���ֵĹ���Ӧ������2014���ͳ�Ʒ��롣�������ϵ���������ܾ�Ϊ40��ֵ�ȫ�ܶ�װ����2013��10�¿�ʼ���ޣ�Ԥ��2013�����֮���ܶ������䵽50��֣���һ���ֵ���Ч����ҲӦ������2014���ͳ�Ʒ��롣��ˣ�����������2014��PE���������ܽ��ﵽ285��ֵ�ˮƽ������LLDPE�������ܽ���180��֡�

������1 2014����Ͷ��PEװ��(����ܣ����)

| װ�� | LLDPE | HDPE | LDPE | �ܲ��� | ����ԭ�� |

| �Ĵ����� | 30 | 30 | 60 | ����(2013���Ͷ��) | |

| ��ú���� | 30 | 30 | ú�� | ||

| �ѳ������Դ | 30 | 30 | ú�� | ||

| �Ϻ�ʯ�� | 25 | 25 | ���� | ||

| ��ú���������ܻ� | 30 | 30 | ú�� | ||

| ��̩��Դ | 25 | 25 | ú�� | ||

| ����� | 35 | 30 | 65 | ���� | |

| �ܼ� | 170 | 65 | 30 | 265 |

����������Դ������Ѷ �������ڻ��о���

����3.PE�����ֽ��ܳ����װ�ÿ�������ǹؼ�

��������Ŀǰ�ƻ��IJ���Ͷ�Ű��ţ�����Ԥ��һ��2014��PE�Ĺ���ṹ��

��������PE��������˷dz���ɢ���ҿ��ͳ�ƿھ�Ҳ��������ȫ��ͳһ�����Ҫͳ�Ƴ�PE����ʵ�������dz����ѡ����ң�����LLDPE���Ѷ�Ҫ�����������ǿ���ѡ�������Ƕ����Ƶ�PE�Ĺ���ṹ�仯��

�����������ϼ۸�������֣�PE���ܿ�����ˮƽ���Լ�PE���仯��������ǿ����Ʋ⣬PE�Ĺ���ṹ��2012�괦��ƽ��㸽�������ң��Ӳ��ܵĽǶ�������2012���2013�꣬PE�Ĺ���ṹ�������Ͼ������ڽ�ȱ������2013�꣬��Ҫ������װ�ü����������ܿ�����˳���¹���ṹ�Ľ��š�

������������һ��2014�꣬PE���ܽ�2012�������ߴ�28%���ң���2013��������15%���ҡ����ң���ǰ�����������ǵ��Ĵ������������ϵIJ��ܱ仯����2013������������ߡ��ٿ�����ˣ�����Ԥ��2014��PE�����2012����������20%���ң���2013����������10%���ҡ����⣬������PE��������ȱ���������ȶ���ˮƽ����ô��ͨ���Աȿ��Կ������Ӳ��ܽǶ�������2014��PE�IJ����������������������80%���ϵ�װ�ÿ����ʹ��㣬PE�Ĺ���ṹ������2013��Ľ��ž��棬Ԥ�ƽ�������Կ��ɵĸ�֡����ң����ǵ�2014��PE����������LLDPE���ؽϴ���ôLLDPE�Ĺ���ṹҲ����Կ��ɡ�

�������⣬ֵ�ù�ע���ǣ�2014����Ͷ��װ���У�ú����ռ���˽ϴ���ء�����ú��LLDPE�ijɱ���������LLDPE���Ҳ�Ʒͬ�����������ڻ������ô��һ���ֵIJ��������LLDPE���ֻ��۸���γ�ѹ����

�������ǣ����ܲ������ڲ���������������֤�����ճ�����Ҫ��������������Ͷ��˳����װ�ÿ������б�֤��

�������ݽ�����������������������ʵ�ִ���һ���Ѷȡ�2012���2013��װ�õļ�������˹���Ľ�ƽ�⣬�����ǽ��ԵĽ�ƽ�⡣���ң�2012����ĩͶ���ĸ�˳װ��80���/���PEװ�úʹ���ʯ��55���/���PEװ�ã���2013�����в���˳��������ʱ�䴦�ڼ���״̬����ֱ�Ӷ�PE����ṹ��ɺܴ�ij����2013��Ͷ�����人��ϩװ�ã���Ͷ������ʽ����Ҳ�Ǿ����˺ܶನ�ۡ��Ĵ�������װ��Ҳ���Ƴٵ�2013����ף�������δ������

�����ۺ�������2014��PE���ܽ����Ը���������ṹ�������ϴ�����Կ��ɵĸ�֡����ǣ����ܵ�Ͷ�ż�װ�õĿ���������ڽϴ�������⽫�Թ���ṹ�����ܴ��Ӱ�졣Ȼ����Ҳ�������ֱ������ڣ��Ż������Ӧ�Ľṹ��Ͷ�ʻ��ᡣ

����ͼ11 PE����

����������Դ������Ѷ�������ڻ��о���

����ͼ12 PEʵ�ʹ���

����������Դ��Wind�������ڻ��о���

������2 PE����ƽ���

| ��� | ������ | ������ | ������ | ���������� | ��������� |

| 2003�� | 413.22 | 469.02 | 1.44 | 880.80 | 53.09 |

| 2004�� | 441.32 | 479.66 | 1.99 | 918.99 | 51.98 |

| 2005�� | 529.05 | 526.00 | 5.73 | 1,049.32 | 49.58 |

| 2006�� | 599.29 | 489.18 | 3.96 | 1,084.51 | 44.74 |

| 2007�� | 692.50 | 453.44 | 6.04 | 1,139.90 | 39.25 |

| 2008�� | 689.50 | 449.66 | 6.68 | 1,132.48 | 39.12 |

| 2009�� | 812.90 | 826.09 | 4.52 | 1,634.47 | 50.27 |

| 2010�� | 985.80 | 735.81 | 15.81 | 1,705.80 | 42.21 |

| 2011�� | 1,015.20 | 744.38 | 32.21 | 1,727.37 | 41.23 |

| 2012�� | 1,030.00 | 788.78 | 28.77 | 1,790.01 | 42.46 |

| 2013E | 1,100.00 | 860.00 | 21.00 | 1,939.00 | 43.88 |

����������Դ��Wind�������ڻ��о���

����4.PE��洦����ʷ��λ��Ϊ�۸��ṩ����֧��

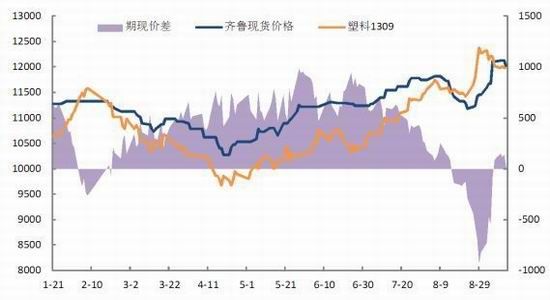

�������ϼ۸�����һ���Ƚ�ǿ�Ļ�����֧���ǿ��ˮƽ��

����ͨ��ͼ1���Կ�������2012�꿪ʼ�������ֻ��۸�ʼ��ǿ����Ȼ�ڻ��۸���ȶ��Խ�Ϊ���ơ����ң����ֱ仯���ֻ�����֮һǡǡ��PEѸ�ٵ�ȥ������(��ͼ13)�����⣬ͨ��ͼ14���Կ�����ʯ�����ҿ��ֻ�dz��ֽ��ԵIJ����������仯���Ǻܴ���ô��2012����һ��ȥ��������Ҫ�����ڲ�ҵ�������Ρ����2012��ĺ�ۻ�������ҵ���������Լ�Զ�ڼ۸����ˮ���棬���ǿ����ƶ���һ��ȥ���������ڣ����Եľ��úͲ��ܵ�Ͷ�ŵ�������Զ�ڼ۸��ƣ����������ʹ������չ��ȥ�����̡�

�������������2013�귢����һЩ�仯����2012��11����2013��1�£��������ϼ۸��������幤ҵƷ�����ֽ�ǿ�����ƣ���������ҵ��ʼ�������������PE����滷��������2013��2�¿�ʼ����ۻ����Լ��г�Ԥ�ڵ�ת��ʹ�����ϼ۸�������Ȼ��ֹ��������Ѹ�ٵ��µ����ơ�ͬʱ����֮�����ı���Ѹ�ٵĽ��Ե�ȥ�����̡�2013��4���Ժ�װ�ü����¹������ţ����ϼ۸���ǿ��PE���ˮƽҲ���ż۸�IJ����Լ�װ�ÿ���ʱ��IJ����������ĵ������̣�������ˮƽ����ȶ���

�������ݽ�����PE���ı仯��������ǿ������������Ʋ⣺1.PE��ҵ����ҵ�Կ��Ĵ�����Խ��Խ�������Ժ�Ϊ��̬�������ζ�Ų�ҵ����ֵ�һЩ�仯��2.PE���ˮƽ������ʷ�Եĵ�λ����2014���沨�������������������������Ľ��࣬��˵Ϳ��ˮƽ�������䵱֧��PE�۸��һ����Ҫ���ء�

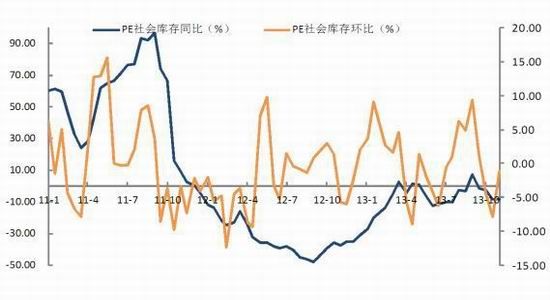

����ͼ13 PE�����

����������Դ��Wind�������ڻ��о���

����ͼ14 PEʯ�����ҿ��

����������Դ��Wind�������ڻ��о���

�����ġ���Ҫì�ܷ�������ۻ����ºͣ��ɱ�Ӱ�����

����1.��۾����º���ã��������ϼ۸����ȶ�����

����2014���й����ý��ڡ����������͡��ٸĸ֮��Ѱ��ƽ�⣬Ԥ��������ֽ����º���õľ��档�������ߺͲ�������Ҳ��ά�����ԣ��Ծ��õĴ̼����������ޡ����ز����ط�ծ��������ʵ���ĭ����һ���ķ��գ���2014���������Ϸ����Ծɿɿء�

�������ⷽ�棬�����������Ƚ������Ľ��࣬ŷ�����⽫�нϺõıʸ��ƣ����˾����彫�ڷ���������ǰ�С����ش��¼�������������QE���˳���һֱ���г���ע��һ���棬�˳������Ƕ��֣�ʱ����ǹؼ�����һ���棬����ʱ������ƣ�QE�˳����г���Ӱ��ı�ЧӦ����ݼ���

���������ֱ����£���ҵƷ�ڻ��۸��ĺ���������彫�����ԣ��¼��Եij�������ƶ����Ե����顣�������϶��ԣ������ۻ��������ִ�ı仯����ô��۸�ì����Ҫ�Խ��������ֻ������ϡ�

����2.ԭ�������䣬������Ӱ��������

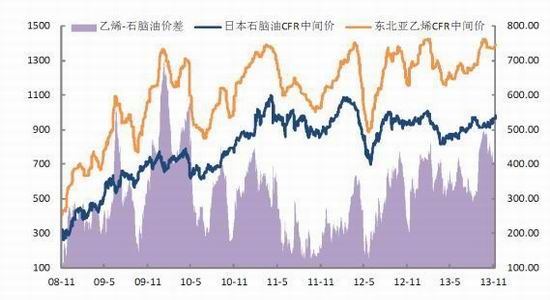

�����ں�۾����º���õĴ��£����ԭ�����������治���ִ�ı仯����ô��۸����д��������ع�2013�꣬������������µĽ������飬ԭ�ͼ۸�����ϳʼ�����С��������֡���2014����ԣ��������º͵Ļ����£��ص��ע��Ե���Ρ��������Լ�QE�����Ľ������顣

�����Ͷ����ϼ۸��Ӱ�췽����ԣ�ԭ�͵ijɱ��ƶ�������������������ͳ��������ԭ�������ϲ�ҵ��������֮������������(����3)���Ӽ۲�Ƕ��������������ϸ۸�ĵ���Ӱ�죬ʯ���ͺ���ϩ�۸����ǿ��ԭ�ͣ���Ҳ�����ԭ�͵�ƣ�������ϵijɱ����ݡ�

����ͼ15ԭ����ʯ���ͼ۲�����

����������Դ��Wind�������ڻ��о���

����ͼ16ʯ��������ϩ�۲�����

����������Դ��Bloomberg�������ڻ��о���

������3 LLDPE��ҵ��������֮�������

| ���ϵ�� | ԭ����ʯ���� | ʯ��������ϩ | ��ϩ������ | ������ԭ�� | ������ʯ���� |

| 2008�� | 0.96 | - | - | 0.87 | 0.93 |

| 2009�� | 0.94 | 0.87 | 0.82 | 0.81 | 0.86 |

| 2010�� | 0.86 | 0.40 | 0.71 | 0.53 | 0.65 |

| 2011�� | 0.66 | 0.58 | 0.73 | 0.27 | 0.52 |

| 2012�� | 0.87 | 0.85 | 0.57 | 0.01 | 0.33 |

| 2013�� | 0.17 | 0.77 | 0.54 | 0.51 | 0.69 |

����������Դ��Wind��Bloomberg �������ڻ��о���

�����塢���սṹ��Ͷ�ʻ���

����1.װ�ü��������Զ�ͷ����

�������Ϲ����ֽ�������ֳ�һ���µ��ص㣺����˽�Ϊ�ȶ��������˱����ϴ������棬������Ĥ�����Ȳ���������˶�PE����������Ҳ��Ϊƽ�ȡ����ǣ�����������ͬ�����²������ŵı����£�һ�����Dz���Ͷ���IJ�˳����һ������װ�õIJ����ڼ��ޡ����ǣ�PE����ʵ�����ϻ���ֽϴ�IJ��������ֲ�����Զ����ڵĹ���ṹ��ɳ�����Ӷ�֧�����ϵ��ֻ��۸���Ҳǡǡ��������Ե�Ͷ�ʻ��ᡣ

������2014�������������������е�װ�ü���֮�⣬����װ�õļ����뿪�����ܻ����ٸ���IJ�ȷ���ԣ�2012�����Ͷ���ĸ�˳ʯ���ʹ���ʯ��װ�ñ��Ǻܵ��͵����ӡ���ô��2014�������װ�ü����µĽ��Զ�ͷ����Ļ����ֵ�����ǹ�ע��ʱ�����������������������ѵ���Ҳ����5����8�µĸ�����Խϴ�

����2.����Ͷ��Ԥ�ڼ�װ�ÿ�����������������������

����2014�꣬�����������ܽ���Ͷ�ţ��Һ�۾��û���û��̫������ռ䣬�⽫��������Զ���ڻ���Լ����ڽ��º�Լ����ˮ���档���ң���ǰ��������װ�õĿ������нϴ�IJ�ȷ���ԣ���ô����ƻ��е�װ�ò��ܰ�ʱ���������ֻ��۸��Լ����º�Լ�ļ۸��и�����ȵ����ǣ��Ӷ�����Զ�º�Լ����ˮ(��ͼ17��ͼ18)����ô���������־��棬���ǿ��Թ����������Զ���Ŀ���������ϣ����տɿأ�����DZ������ɹۡ�

����ͼ17 L1309-L1401��Լ�۲�

����������Դ��Wind������Ѷ�������ڻ��о���

����ͼ18 L1401-L1405��Լ�۲�

����������Դ��Wind������Ѷ�������ڻ��о���

����3.���º�Լ�ٽ��������ˮ������

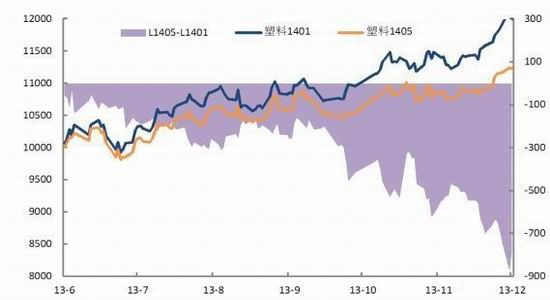

������ǰ��������2014��ƻ�Ͷ����װ�ÿ������ڲ�ȷ���ԣ�����ÿ�����е�װ�ü���Ҳ�����ӽ��Թ�����ž���ĸ��ʡ�ͬʱ��Զ�º�Լ���������ˮ���档��ˣ����װ�ÿ�����˳�����ֻ��۸��߸ߣ���ô���ڻ���Լ�ٽ������·���������ˮ��ʽ���ڻ��������顣2013��L1309��Լ��L1401��Լ���Ǻܵ��͵İ��������Ҵ��������ܿ�����2014�����ݡ�

����ͼ19 L1309����³�ֻ��۲�

����������Դ��Wind������Ѷ�������ڻ��о���

����ͼ20 L1401����³�ֻ��۲�

����������Դ��Wind������Ѷ�������ڻ��о���

������������չ��

����2014�꣬���������ڲ�ҵ����ϣ������ڼ۸�����ϣ����нϴ�ı仯����������Ҫ��ì�ܵ��������������Լ���Ͷ����ʵ�����������ú����PE���ܵ����š�

�����Ӳ��ܵĽǶ�������2014�����ϵĹ����ֽ�ת����ɡ����ǣ����ܲ����ڲ���������2012���2013�������������������ܵ�Ͷ�Ų������˳������ˣ�2014�����ϲ�ҵ����Լ��۸���ִ��ںܴ�IJ�ȷ���ԣ��Դ����Ǻ�������ȷ��Ԥ�⡣���ǣ�Ҳǡǡ�����ֲ�ȷ���ԣ����������һЩ���Ե�Ͷ�ʻ��ᡣ���磬װ�ü������Ľ��Զ�ͷ���飬����Ͷ��Ԥ�ڼ�װ�ÿ������������Ŀ����������ᣬ���º�Լ�ٽ��������ˮ������ȵȣ�������Щ��2013���Ѿ��õ������Ե����֡���ô����2014�����ǿ���������ͬ����µ�Ԥ����жϣ�����������Ե�Ͷ�ʷ��������⣬�������ϵļ۸����У�����Ҳ��������һ�������Դ��Ԥ�⣺�ڻ�������Լ����Ҫ������10000��12500֮�䡣

���������ڻ� �

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���