安信期货:天胶跌跌不休 回归理性是正途

主要观点

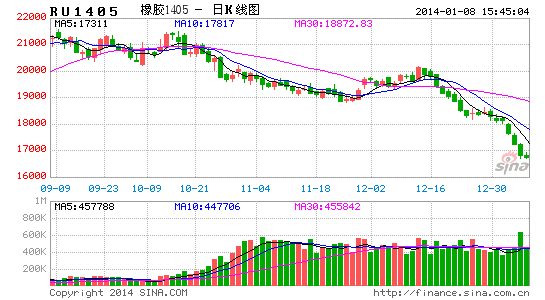

行情回顾:重心下移。2013年伊始,受国内经济企稳的预期,新型城镇化的炒作,日本安倍政府推出超大规模的刺激政策等因素影响,沪胶走势总体偏强,但并未挑战2011年的最高点。春节后,沪胶承压下挫,迈入跌跌不休的下行通道,并相继放量跌破了20000、18000和17000元/吨的重要支撑关口,主力1309合约最低跌破了16500元/吨。不过,在经历了“万点暴跌”之后,沪胶见底回升,主力1401快速反弹至21300元/吨。与2013年天胶年报中“预计最低点在年中,期价在16500一线附近”的观点基本一致。沪胶在20000-21300元/吨盘整长达两个月后,主力1405合约一度承压下跌至18800元/吨。年底,沪胶仍走在“先抑后扬”的下半段。

量化宽松VS 改革红利。2014年,假如美国实体经济依然保持稳步复苏的态势,失业率有望加速朝着6.5%临界值靠近,通货膨胀率若接近加息时点,那么美国退出量化宽松政策的步伐也将渐行渐近。虽然美联储候任主席耶伦可能倾向于往后拖延时间,但是市场预期或将提前,并随着时间推移而日趋升温。2014-2015年将是美国货币政策转向的敏感的过渡期,届时全球金融市场动荡不安将是大概率事件。目前,中国通过深化改革来应对“内忧外患”既是行之有效的工具,也是市场高度期待的。毕竟,十八届三中全会涉及改革内容之多,高层决心之大,公众预期之强均无可辩驳。可是,如果改革未能切实有效地贯彻落实,再次陷入过去十多年似曾相识的“只闻雷声震天响,不见半滴雨水落”的窘境,那么中国势必遭遇经济周期性下滑风险。

供求过剩VS收储干预。国际橡胶研究组织(ISRG)数据显示,2012年全球天然橡胶供应过剩46万吨左右。ISRG预计2013年全球橡胶供求相对过剩17.9万吨。2014年全球橡胶供应预估为1245.3万吨,需求预估为1230万吨,供求过剩约15.3万吨。由此可见,近三年来,全球天然橡胶虽然总体维持供大于求的格局,但是过剩量却呈现出逐年缩窄的趋势。2014年,一旦天然橡胶价格重心继续下移,甚至跌至成本价附近,那么政府将会继续采取干预措施,尤其是中国将会进一步加大橡胶收储力度。虽然收储干预政策无法改变周期性下跌的大势,但是仍有可能影响胶价短线走势,在一定程度上既会延长胶价向下运行的时间,也会限制进一步下跌的空间。

行情展望。综合来看,2014年,沪胶将回归理性,核心波动区间在25000至15000元/吨的箱体之中。如果未出现突发极端事件,那么胶价难以摆脱大熊市周期的束缚,沪胶价格重心或将逐渐下移至18000元/吨一线附近,并仍有可能创出近三年来的新低,甚至最低跌至14000元/吨一线附近。但是,大熊市之中也有反弹。受收储政策、资金炒作和政局动乱等因素影响,沪胶也可能“否极泰来”,迎来一波很强烈的反弹行情。建议投资者上沿线附近不宜追多,下沿线附近不宜追空,总体以“箱体震荡”的思路对待。笔者认为,沪胶跌至12000元/吨一线之下属于投资者的非理性行为。毕竟,胶价只有回归理性,才能有助于天然橡胶产业走向正途。

一、行情回顾:重心下移

(一)上半年:承压下挫,暴跌万点

2013年伊始,受国内经济企稳的预期,新型城镇化的炒作,日本安倍政府推出超大规模的刺激政策,以及国际宏观环境基本稳定等因素影响,沪胶走势总体偏强,但主力1309合约并未试图挑战2011年的最高点,甚至连28000元/吨都未触及。春节后,沪胶承压下挫,迈入跌跌不休的下行通道,并相继放量跌破了20000和18000元/吨一线的重要支撑关口。主要是由于“新国五条”突降,泰国、印尼和马来西亚中止橡胶购买计划,国内经济数据欠佳和6月突发“钱荒”导致资金利率飙升使市场信心受挫,主产国供应旺季的逐步来临,国内外橡胶库存不断攀升,美国退出量化宽松政策预期提前,再加上贵金属遭遇暴跌等利空因素不断袭来。

(二)下半年:探底反弹,先抑后扬

7月初,沪胶并未止跌,继续快速下破了17000元/吨一线的重要关口,主力1309合约最低跌破16500元/吨一线。不过,在经历了“万点暴跌”之后,沪胶见底回升,主力1401快速反弹至21300元/吨一线。这与笔者2013年天胶年报中“预计最低点在年中,期价在16500一线附近”的观点基本一致。主要理由是,中国经济止跌企稳,经济数据逐渐好转;青岛保税区橡胶库存继续快速下滑,经历了快速去库存化的过程;市场上频频传出国储局橡胶收储的消息,炒作氛围较浓;泰国胶农抗议活动频频,泰国政府最终被迫妥协,基本满足胶农要求。

不过,10月份市场忧虑中国经济复苏的可持续性,银行间资金利率全线飙升,“钱荒”再度袭来的忧虑重燃,国内橡胶收储进程中断,沪胶在20000至21300元/吨之间盘整长达两个月之后,主力1405合约一度承压下跌至18800元/吨一线。年底,沪胶仍走在四季度报告“先抑后扬”的下半段(参见图1)。

图1 沪胶指数日K线与沪胶投资策略报告

数据来源:文华财经、安信期货研究所

二、量化宽松VS 改革红利

(一)美国退出量化宽松

相比于欧元区、日本和中国等经济体,近几年美国经济复苏势头明显强劲,总体依然偏向乐观。美国三季度GDP初值年化季率增长由2.8%上修至3.6%,录得2012年一季度以来最快增速,增幅超出市场预期。美国失业率从2009年10月10%的历史高位不断下降至2013年11月的7.0%,四年内下跌了3.0%,平均每年下跌约0.75%。可以预见,美国失业率距离6.5%的目标位似乎渐行渐近。与此同时,美国三轮量化宽松计划和扭曲操作政策至今并未导致美国通货膨胀率(CPI和核心CPI)出现明显上升的迹象,通货膨胀率在2%的阈值以内(参见图2)。

图2 美国退出量化宽松核心参考指标

数据来源:WIND、安信期货研究所

图3 美元步入慢牛,沪胶承压较重

数据来源:WIND、安信期货研究所

2014年,假如美国实体经济依然保持稳步复苏的态势,失业率有望加速朝着6.5%临界值靠近,通货膨胀率若接近加息时点,美国联邦基金利率也越来越难以长期维持目前如此之低的水平,那么美国退出量化宽松政策的步伐也将渐行渐近。虽然美联储候任主席耶伦可能倾向于往后拖延时间,但是市场预期或将提前,并随着时间推移而日趋升温。笔者认为,2014-2015年将是美国货币政策转向的敏感的过渡期,届时全球金融市场动荡不安将是大概率事件。

对于主要以美元标价的国际大宗商品市场而言,美国考虑量化宽松政策逐步退出将会减少美国国内货币供应,利率见底缓慢回升,引致美元升值,美元资产吸引力大增,国际资本回流美国,还可能引发“多米诺骨牌效应”。亟待警惕的是,新兴市场经济体无疑将首当其冲,作为天然橡胶主产国的泰国、印尼、越南和马来西亚将面临巨大考验,资产价格酝酿系统风险。由此,美元指数将进一步确认“走牛”的大趋势,天然橡胶等大宗商品价格无疑继续承压较重(参见图3)。

(二)中国改革行胜于言

当然,作为天然橡胶主要消费国,中国和日本也将受到美国退出量化宽松政策的冲击,经济走弱将导致整体需求萎缩。目前,中国通过深化改革来应对“内忧外患”既是行之有效的工具,也是市场高度期待的。毕竟,十八届三中全会涉及改革内容之多,高层决心之大,公众预期之强均无可辩驳。可是,如果改革未能切实有效地贯彻落实,再次陷入过去十多年似曾相识的“只闻雷声震天响,不见半滴雨水落”的窘境,那么中国势必遭遇经济周期性下滑的风险,房地产等资产价格有可能暴跌。近期,精明的李嘉诚先生加速“脱亚入欧”的纯粹商业行为,作为普通投资者,这类“先知先觉者”还是不容忽视的。简言之,虽然中国新一轮改革已经绘就全新蓝图,但是改革至始至终贯穿“行胜于言”且“避免变相走偏”的路径,恰如“蜀道之难,难于上青天”。

图4和图5显示,经济形势对天然橡胶价格影响较大,尤其是以天然橡胶新兴需求为代表的中国和印度经济走势,沪胶指数与之保持较好的同步性,而与欧美日传统橡胶需求大国有一定的滞后性。2013年以来,中国和印度经济走势呈现季度性波动,具体“一季度偏好,二季度回落,三季度弱复苏,四季度恐回落”,美日欧经济稳中趋好。此外,全球主要国家或地区制造业PMI数据均站在荣枯分界线之上,并呈现出继续上升的迹象。其中,美国和日本PMI超过55一线,而中国、印度和欧元区PMI略在51一线上方。

图4 经济增长与天然橡胶价格走势(季度)

数据来源:WIND、安信期货研究所

图5 制造业PMI与天然橡胶价格走势(月度)

数据来源:WIND、安信期货研究所

目前,全球主要国家或地区经济复苏仍然不平衡,政府之间存在较大分歧,预计2014年经济政策将进一步显著分化:

一方面,2013年日本4月推出了超级量化宽松政策,而欧央行于5月和11月分别将欧元区基准利率下调25基点,目前为0.25%。2014年,一旦日本和欧元区经济继续复苏乏力,通货膨胀低迷不振,日本和欧元区政府仍将继续偏向宽松政策。

另一方面,美国将考虑逐步退出量化宽松政策,中国、印度和巴西等新兴经济体考虑到自身通货膨胀和资产泡沫方面的压力,无法延续刺激政策,可能维持稳定偏紧的政策取向。在没有货币政策刺激的情况下,未来将真正考验中美等国经济复苏的真实面貌,究竟是延续此前的经济复苏态势,抑或“复苏幻象”破灭。

换言之,2014年全球经济走势不确定性较大,风险高企,中国是否再度遭遇“钱荒”危机,总体形势不容乐观,橡胶需求可能逐渐萎缩,进而加剧供求过剩局面,天然橡胶价格重心将会进一步下滑。

三、供求过剩VS收储干预

(一)供求过剩趋于缓和

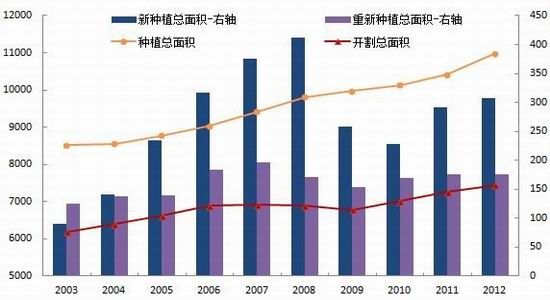

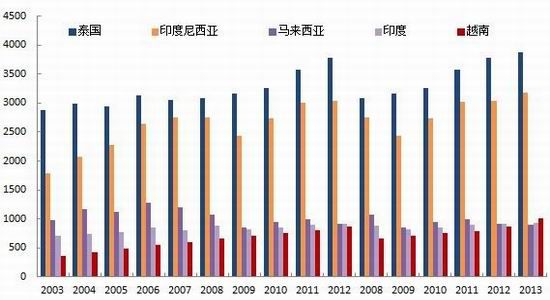

从图6可以看出,2008年和2009年受全球金融危机打击,天然橡胶生产国协会(ANRPC)成员国天然橡胶新种植面积明显萎缩,但是随着天然橡胶价格飙涨刺激了胶农种植积极性,2011年和2012年新种植面积有所恢复。相反,天然橡胶现货价格跌跌不休在一定程度上打击胶农的积极性,全球新种植增速放缓。不过,2005年至2008年,ANRPC成员国天然橡胶新种植面积快速增长,这些胶树2013年已经开始产胶,由此导致全球天然橡胶供应不断增加。ANRPC最新预计,2013年全球天然橡胶产量为1104万吨,较2012年增加3.6%。其中,泰国天然橡胶产量预估为387万吨,较2012年增加2.3%;印尼天然橡胶产量预估为318万吨,较2012年增加4.6%;马来西亚天然橡胶产量为90万吨,较2012年下降2.5%;越南天然橡胶产量为101万吨,较2012年增加17%(参见图7和图8)。2013年前11个月,ANRPC天胶产量增长3.1%至1008万吨,出口增长6.4%至797万吨。由此可见,未来几年全球天然橡胶总产量放缓幅度有限,供应仍有望保持平稳增长的态势。

图6 ANRPC天然橡胶新种植和开割总面积(千公顷)

数据来源:ANRPC、安信期货研究所

图7 天然橡胶四大主产国产量(千吨)

数据来源:ANRPC、安信期货研究所

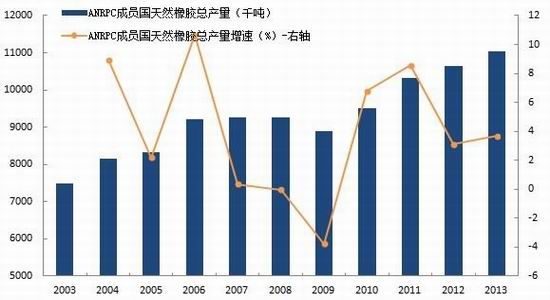

国际橡胶研究组织(ISRG)的数据显示,2012年全球天然橡胶供应过剩46万吨左右。ISRG年初预计2013年全球橡胶供应为1177.1万吨,需求为1159.2万吨,供求相对过剩17.9万吨(最近预计将供应调整为1170万吨,而过剩量调整为9.2-28.4万吨)。2014年全球橡胶供应预估为1245.3万吨,较2013年大约增加68.2万吨或5.79%,需求预估为1230万吨,较2013年大约增加70.8万吨或6.11%,供求过剩约15.3万吨(参见图9)。由此可见,近三年来,全球天然橡胶虽然总体维持供大于求的格局,但是过剩量却呈现出逐年缩窄的趋势。

图8 ANRPC天然橡胶总产量(2013年为预估值)

数据来源:ANRPC、安信期货研究所

图9 全球天然橡胶供需量(2013年为预估值)

数据来源:国际橡胶研究组织(IRSG)、安信期货研究所

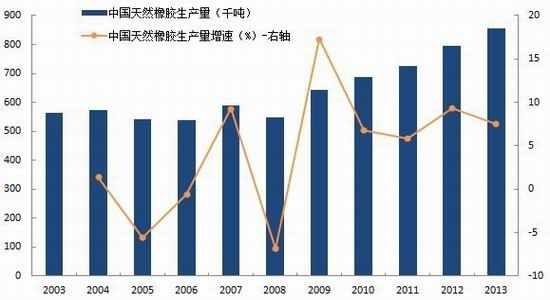

作为全球最大的天然橡胶消费国和进口国,ANRPC在7月公告中预计2013年中国天然橡胶生产量增加至85.5万吨,同比增长7.5%(参见图10)。中国天然橡胶协会荣誉会长朱秀岩认为,目前中国胶园面积达到1690万亩,2012年产胶80万吨,预计到2015年产胶量将超过90万吨,2020年产胶量达120万吨,加上走出国门合作植胶产量将达190万吨,届时中国天然橡胶的控制量可达390万吨,对外依存度将由目前的80%降为40%,基本实现天然橡胶的安全供给。

值得提醒的是,2013年10月中旬,泰国总理英拉与中国总理会谈后对媒体指出,“中国承诺将增加从泰国进口大米和橡胶”。随后,发改委召集中国橡胶协会、青岛保税区和轮胎企业探讨天然橡胶进口问题,轮胎企业提交了“呼吁取消天胶20%的进口关税”的建议。笔者预计,中国可能进一步放松天然橡胶进口政策,增加泰国天然橡胶的进口量(占中国进口总量比重将超过50%),未来中国天然橡胶供应保障能力大幅提升。此外,越南财政部将橡胶出口关税由此前3%或5%的水平统一下调至1%,2013年12月26日正式生效。有迹象表明,泰国未来也有可能下调橡胶出口关税。ANRPC预估,中国2013年天然橡胶进口量为359万吨,同比增长6.6%。中国海关数据显示,1-11月份,中国天然橡胶累计进口量达213万吨,同比增长达8.2%;合成橡胶累计进口量达138.71万吨,同比增长为5.4%(参见图11)。

图10 中国天然橡胶生产量(2013年为预估值)

数据来源:ANRPC、安信期货研究所

图11 中国橡胶进口量(2013年为前11月累计值)

数据来源:海关总署、安信期货研究所

(二)全球汽车稳步增长

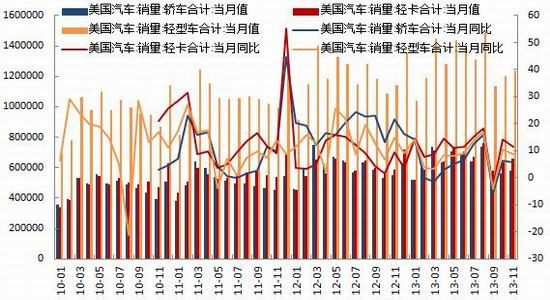

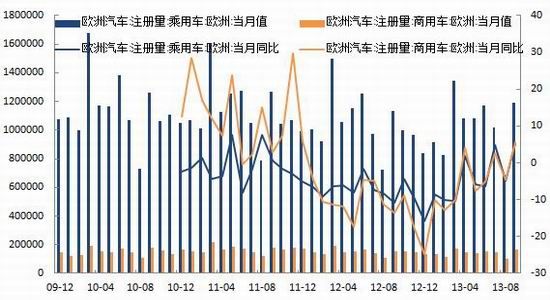

2010年以来,全球汽车产量平稳增长,2013年上半年达到4365.46万辆,同比增长1.8%。LMC Automobile预计,2013年全球轻型车销量将达8350万辆,较2012年的8120万辆增长2.8%。从图12至图15可以看出,各个国家或地区表现良莠不齐,中国、巴西和美国汽车产量保持快速增长,而欧元区国家汽车产量同比继续下滑。不过,随着欧央行进一步采取宽松政策,2014年欧元区成员国经济有望缓慢回暖,欧元区汽车市场已显示摆脱最低迷状态的迹象,销量同比略有回升,由负转正数。

图12 近几年来美国汽车月度销量(辆,%)

数据来源:WardsAuto、安信期货研究所

图13 近几年来欧洲汽车月度注册量(辆,%)

数据来源:中国汽车工业协会、安信期货研究所

2013年中国汽车产销两旺,“金九银十”成色十足,经过三年调整后再攀新台阶。中国汽车工业协会数据显示,2013年1-11月份,汽车累计生产1998.93万辆,同比累计增长14.34%;累计销售1986.01万辆,同比累计增长13.53%(参见图14)。

图14 中国汽车产销情况(2013年为前11月累计值)

数据来源:中国汽车工业协会、安信期货研究所

图15 日本汽车产销情况(2013年为前10月累计值)

数据来源:日本自动车工业协会、安信期货研究所

2013年,日本汽车行业在经历了2012年明显改善之后恢复正常水平,未能延续高速增长的趋势。日本自动车工业协会的数据显示,2013年1-10月份,日本汽车累计产量约为799.69万辆,同比下滑了5.62%;累计销量约为494.49万辆,同比下滑了3.07%(参见图15)。

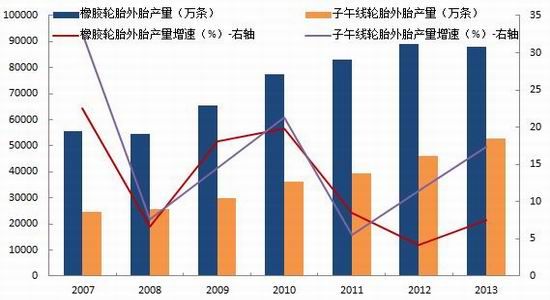

由于上游天然橡胶价格的下跌,而下游汽车产销两旺,中国轮胎企业盈利状况有所改善,开工率明显好于2012年,半钢胎开工率超过八成。最新数据显示,2013年1-11月,中国橡胶轮胎外胎产量累计8.79亿条,同比增长7.50%,子午线轮胎外胎累计产量4.29亿条,同比增长17.40%(参见图16)。2013年前10个月,中国橡胶轮胎累计出口量约为3.6亿条,同比增长5.6%(参见图17)。

图16 中国橡胶轮胎产量(2013年为前11月累计值)

数据来源:国家统计局、安信期货研究所

图17 中国橡胶轮胎出口量(2013年为前10月累计值)

数据来源:中国海关总署、安信期货研究所

(三)橡胶库存高位徘徊

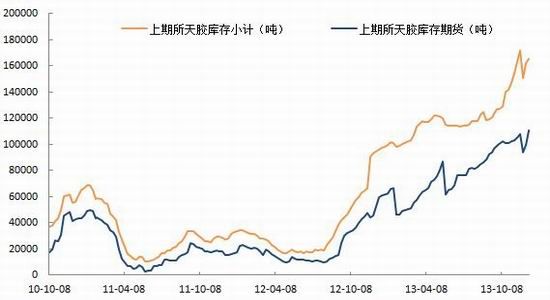

由于中国天然橡胶期货价格总体高于现货价格,吸引了大量套保盘,期货库存迭创新高,限制了沪胶反弹力度和高度。截至2013年12月13日,上海期货交易所天然橡胶库存小计数量在创出了17.2万吨的历史新高后快速回落,目前再度拐头上升至16.2万吨左右,库存期货继续创出新高,达到了11.1万吨(参见图18)。

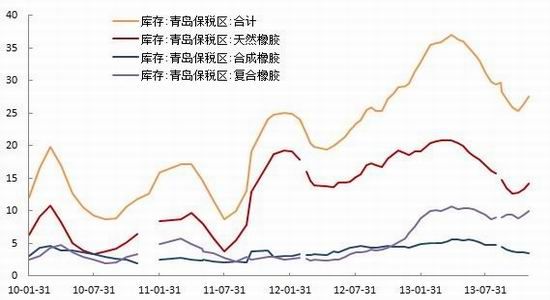

现货库存方面,青岛保税区橡胶库存经历快速下滑之后,呈现出明显拐头回升的迹象。截至2013年11月底,青岛保税区橡胶库存较11月中旬增加了1.18万吨至27.63万吨。其中天胶库存增加了0.82万吨至14.2万吨,复合胶库存增加了0.5万吨至9.93万吨,合成胶库存减少了0.14万吨至3.5万吨(参见图19)。

图18 上期所天然橡胶库存数据(吨)

数据来源:WIND、安信期货研究所

图19 青岛保税区橡胶库存(吨)

数据来源:WIND、安信期货研究所

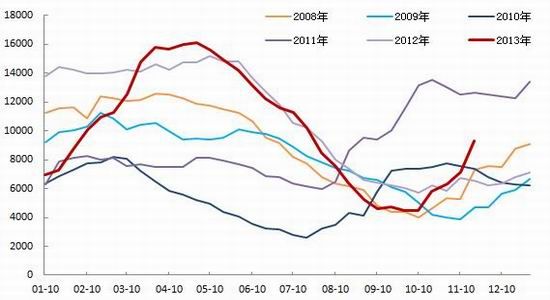

2013年,日本港口天然橡胶库存第一季度快速创历史新高,第二、三季度便进入快速去库存化的进程,四季度库存见底回升,这与2008-2012年港口库存变化趋势基本一致。截至2013年11月20日,日本港口天然橡胶库存快速升至9320吨,合成胶库存上升至1401吨(参见图20)。

从图21可以看出,ANRPC天然橡胶期末总库存由2010年的633.6千吨飙升至2012年的948.1千吨,其中,泰国天然橡胶期末库存由227千吨飙升至516千吨,印尼由81千吨上升至132.5千吨,马来西亚由142.4千吨上升至169.2千吨。截至2013年11月份ANRPC天然橡胶期末总库存也接近110万吨,除了泰国和马来西亚未最新数据,中国、印度和越南等成员国天然橡胶期末库存不断上升。考虑到胶价继续震荡偏弱运行,泰国、马来西亚等采取收储或限制出口的干预计划,势必导致其天然橡胶库存不断累积,2014年ANRPC天然橡胶总库存居高难下是大概率事件。

图20 日本港口天然橡胶库存数据(吨)

数据来源:日本橡胶贸易协会、安信期货研究所

图21 ANRPC主要成员国天然橡胶期末库存(千吨)

数据来源:ANRPC、安信期货研究所

(四)橡胶收储支撑胶价

2009年,受金融危机的影响,泰国收储20万吨,中国两次收储总共11-12万吨。2012年,随着胶价继续下跌,泰国两次收储可能接近40万吨,并与印尼和马来西亚达成30万吨出口削减协议(其中泰国同意削减15万吨),中国收储大约在10-12万吨。2013年下半年,沪胶频频受收储传闻而暴涨,尤其是9月2日、17日和18日。随后传闻靴子落地,中国国储局于10月和11月分别竞拍6万吨和11.8万吨烟片胶,实际成交分别为5.4万吨和4.2万吨。11月28-29日,沪胶再度连续暴涨,市场上也四处散布着橡胶收储的传闻。12月5日传闻靴子再度落地,国储局第三轮天然橡胶计划收储数量8万吨(低于此前市场传闻的18万吨),实际收储量6.05万吨,价格在19200-20300元/吨之间。可见,国储局三轮收储计划均出现流拍的现象,收储计划远未结束,未来时不时地出台收储政策,无疑将对胶价产生一定的影响。此外,泰国胶农抗议活动频频,甚至爆发暴力冲突事件,随后泰国政府被迫出台补贴政策暂时缓和双方的矛盾,但是并未从根本上解决问题,主要是泰国英拉政府政权不稳,财力有限,无法长期高价采购橡胶,库存容量不足且管理能力较低,例如防止橡胶库存出现火灾事故。更为棘手的是,如果未来胶价继续下跌,库存中的天然橡胶逐渐接近保质期,如何处理近几年来不断累积的收储量将考验泰国等主要产胶国政府的智慧。笔者猜测,除了外交或政治因素之外,2013年中国国储局之所以偏好收储烟片,主要考虑到烟片胶比全乳胶更易存储且保质期更长。

一般而言,由于天然橡胶是重要的战略物质,政府更加倾向于保障国内天然橡胶种植产业发展,稳定胶农的积极性。2014年,一旦天然橡胶价格重心继续下移,甚至跌至成本价附近,那么政府将会继续采取干预措施,尤其是中国将会进一步加大橡胶收储力度。虽然收储干预政策无法改变周期性下跌的大势,但是仍有可能影响胶价短线走势,在一定程度上既会延长胶价向下运行的时间,也会限制其进一步下跌的空间。

四、行情展望

唐太宗李世民曾言:“以史为镜,可以知兴替”。

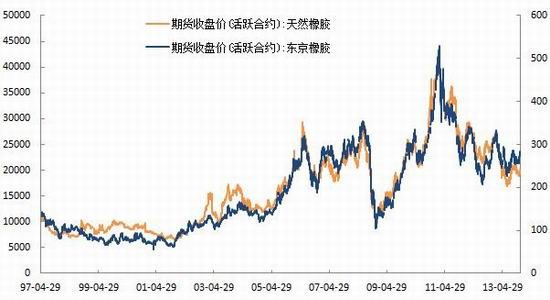

同样,梳理分析自上海期货交易所(SHFE)天然橡胶期货上市以来的走势数据,以及同期的东京工业品交易所(TOCOM)橡胶的走势数据,对于把握胶价波动脉络、弄清天胶市场大局等方面还是有所裨益。

图22 沪胶和日胶期货价格历史走势

数据来源:WIND、安信期货研究所

从图22可以看出,如果不考虑2008年金融危机导致需求急剧萎缩,全球天然橡胶供应严重过剩,胶价暴跌。那么自2001年以来,沪胶和日胶似乎构筑了一个完整的大波浪周期。

牛市――迭创新高成历史

2001至2010这十年处于牛市当中,随着以中国为首的新兴市场需求逐年快速增长,全球天然橡胶大多数时候供不应求,并在主产国收储、自然灾害和汽车产业刺激等因素的配合下,胶价迭创新高,价格重心总体不断上移,只有2003、2004年和2006年略有过剩导致沪胶三度高位回落,但并未下破前期低点,震荡调整完毕后,重回上升通道。

熊市――跌跌不休何时了

2011年,全球天然橡胶供求由紧张转向宽松,导致沪胶和日胶年初双双创出历史性高峰,并伴随着欧美债务危机,供求过剩格局越发清晰,胶价便步入了漫漫熊途,沪胶从43000元/吨最低下跌至16500元/吨附近,日胶从540日元/公斤最低跌至200日元/公斤附近。统计显示,沪胶价格重心由2011年的32600元/吨下移至2012年的25000元/吨,目前已经下移至20800元/吨附近。

2014――回归理性是正途

对于2014年胶价的走势,笔者维持2013年橡胶年报中的核心观点:一般而言,如果没有像2008年那样巨大规模政策刺激,大宗商品价格一旦步入跌跌不休的大熊市之后并不一定会迎来“迭创新高”的大牛市,更为可能的是陷入“震荡调整”的牛皮市,也不排除转牛市遥遥无期,在2012年休整过后再度步入新一轮下跌通道的可能。具体来看,2014年,潜在影响胶市的主要因素包括:

首先,宏观方面依然聚焦中国和美国。除中美经济形势之外,中国改革红利可能利多大宗商品市场,美国考虑退出量化宽松政策利空全球大宗商品市场,天然橡胶也不例外。

其次,全球天然橡胶将总体维持供求过剩的格局,胶价承压较重。供应端总体保持稳定增长,需求端有望延续谨慎向好的趋势,但是在中美经济增速预期放缓的背景下,需求改善或许只能局部缓和,但难以彻底扭转供应过剩的格局。东南亚产胶国主动削减天然橡胶产量或是明智之举。印尼橡胶协会(Gapkindo)呼吁印尼2014年应削减橡胶产量10%,同时呼吁其他东南亚产胶国也同样削减产出。否则,全球天然橡胶总库存高位徘徊的概率较大,胶价也将随之而波动。

第三,收储等政策干预总体制约胶价下跌动能。如果胶价继续下跌,甚至一度跌至成本价附近,那么橡胶收储等干预措施也将如影随形,尤其是中国国储局收储行为对沪胶影响不容忽视,胶市炒作氛围频频陡升陡降。

综合来看,2014年,沪胶将回归理性,核心波动区间在25000至15000元/吨的箱体之中。如果未出现突发极端事件,例如飓风、干旱等自然灾害,那么胶价难以摆脱大熊市周期的束缚,沪胶价格重心或将逐渐下移至18000元/吨一线附近,仍有可能创出近三年来的新低,甚至最低跌至14000元/吨一线附近。但是,大熊市之中也有反弹。受收储政策、资金炒作和政局动乱(如胶农游行示威活动)等因素影响,沪胶也可能“否极泰来”,迎来一波很强烈的反弹行情。基于此,建议投资者上沿线附近不宜追多,下沿线附近不宜追空,总体以“箱体震荡”的思路对待或许为宜。

笔者认为,沪胶价格跌至12000元/吨一线之下属于投资者的非理性行为。毕竟,胶价只有回归理性,才能有助于天然橡胶产业走向正途,健康发展,否则胶价连续暴跌势必会过度打压产业链上游,尤其是胶农积极性严重受挫,结局往往“物极必反”,中下游的好日子很可能昙花一现。2008年下半年至2011年初胶价的“V型反转”便是前车之鉴。

安信期货 胡华钎

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。