银河期货:供给继续增加 油脂或先跌后涨

一、行情回顾

2013年,豆油、棕榈油、菜籽油三大油脂期货在震荡中不断走低,四季度略有反弹。三大油脂走势相近,但在不同的阶段影响因素却不尽相同,据此我们将三大油脂的期价走势划分为不同阶段分别进行回顾。

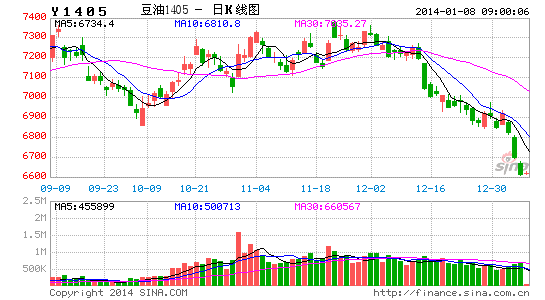

(1)豆油行情回顾

根据影响因素的不同,我们将豆油的行情走势划分为四个阶段。第一个阶段主要是从1月1日至春节前夕,这一阶段影响市场走势的因素相对较少,市场以窄区间震荡走势为主。第二阶段是春节之后至6月中旬,南美大豆丰产预期逐步兑现,豆油大幅下跌,5月马棕油库存下滑至历年同期相近水平,豆油也跟随棕榈油弱势反弹。第三阶段是6月下旬至10月国庆长假前,这一阶段主要关注因素是美国大豆产区天气变化以及美豆产量预估,因美豆种植初期,产区降雨充足,7月之前美豆丰产预期十分强烈,豆油在此期间继续下跌;8月前后美豆主产区天气转干,连续数周降雨稀少,8、9月美国农业部连续两个月下调美豆产量预估,豆油受天气炒作提振开始反弹,但因9月下旬降雨增加,市场预计美豆产量将高于此前预期因此再度走弱;第四阶段是10月国庆长假后,北美天气炒作基本结束,而马来西亚棕榈油库存意外下滑,加之11月底开始油脂的元旦及春节备货行情启动,提振油脂市场反弹,12月中下旬需求炒作结束,豆油关注点或转向南美大豆产区天气变化。

图1:2013年豆油期价指数走势图(截至2013年12月17日)

资料来源:文华财经 银河期货研究中心

(2) 棕榈油行情回顾

棕榈油方面,三大油脂中棕榈油和豆油的走势最为相近,我们同样将棕榈油的走势分为四个阶段,时间段的划分与豆油一致,但影响因素略有不同。第一阶段,马来西亚棕榈油库存仍处250万吨左右的历史高位,因春节前投资者交投比较谨慎,此阶段以区间震荡走势为主。第二阶段为马棕油的库存阶段,而且库存消化速度明显快于历年同期,从2012年12月的历史最高值263万吨下滑至今年六月的165万吨,甚至低于去年6月的170万吨和同期五年均值173万吨,由历史最高库存下滑至五年均值之下,棕油5月开始引领油脂走出一波阶段性反弹行情。第三阶段,从7月开始马棕油库存进入缓慢攀升阶段,加之受美豆丰产预期拖累,棕油跟随豆油开始走弱,并在8月初开始反弹。第四阶段,市场原本担忧10月份进入马棕油产量旺季后马棕油库存会大幅增加,因此前期走势一直较弱,但是因为马棕油今年出口需求强劲,10月份库存仅增至185万吨,远远低于同期五年均值的209万吨和市场预期的230万吨,因此10月国庆长假之后,棕榈油又引领油脂走出一波反弹行情。

图2:2013年棕榈油期价指数走势图(截至2013年12月17日)

资料来源:文华财经 银河期货研究中心

(3) 菜籽油行情回顾

相对豆油和棕榈油来说,菜油价格走势较为特殊,不仅是因其消费具有局域性,更是因为菜油价格还受国家收储政策的影响。为保护国内菜农和油菜产业,菜油收储价格通常会定的比较高,有时甚至与市场脱节,比如今年的菜油收储成本在10000以上,而进口菜油的价格也就在8000左右,也正因为此,我国每年压榨的菜油大部分都交到国储,以往更有进口菜油交储现象。今年年初,很多贸易商采购了大量油菜籽和菜籽油,准备掺混到国产菜油中交储赚取利润。但因为今年与往年略有不同,5月23日,国家发改委、财政部、中国农业发展银行、国家粮食局等有关部门联合下发的《关于切实做好2013年国家临时存储菜籽(油)收购工作的通知》明确指出:“入库的国家临时存储菜籽油质量等级标准为国标四级,不符合标准的菜籽油不得入库。严禁从现有库存陈油中划转或直接收购菜籽油入库,严禁将进口油菜籽加工后作为国家临时存储油入库,不得有混掺棉籽油、棕榈油等掺杂使假行为。”尽管每年在文件中都会如此强调,但由于政策执行力度的问题,部分油脂加工企业仍有机可乘,用低价的进口菜油搀兑到交国储的菜油中以从中获利。但今年国家严查掺杂使假行为,在收储品质检验上更加严格,严禁进口菜油流入国储库中。这令上半年进口的菜油不得不流入市场,给本来需求不佳的市场又带来压力。

因此今年1-5月期间,我们划分到第一阶段,菜油价格在收储政策出台前,受收储价预期支撑维持高位震荡。第二阶段,6月-9月,随着国家严打掺假菜油进入国储消息传出之后,菜油价格大幅下跌,直接向进口菜油的成本价靠拢,9月31日菜油跌至2009年4月以来的最低值。第三阶段,十一国庆长假之后,菜油开始跟随棕榈油弱势反弹,并在巨高的国储库存的压制下维持低位震荡走势。

图3:2013年菜籽油期价指数走势图(截至2013年12月17日)

资料来源:文华财经 银河期货研究中心

(4) 豆棕价差走势回顾

图4: 2013年豆油、棕榈油期价指数价差走势图(截至2013年12月17日)

资料来源:文华财经 银河期货研究中心

2013年1月,因春节前夕豆油备货需求增加,而一季度为棕榈油的需求淡季,豆油相对强于棕榈油,此期间豆棕价差有所扩大;春节之后至6月中旬,因南美大豆丰产预期逐步兑现,而马来西亚棕榈油库存迅速消化,棕榈油相对豆油而言明显抗跌,豆棕价差逐步收窄。7-9月期间为美豆天气炒作的关键时期,而此期间马棕油库存也在缓慢增加,豆棕油价差再度扩大;十一国庆长假之后,棕榈油库存增幅远远小于预期,美豆丰产预期兑现,豆棕价差再度大幅收窄。

二、2014年全球油脂整体供需情况展望

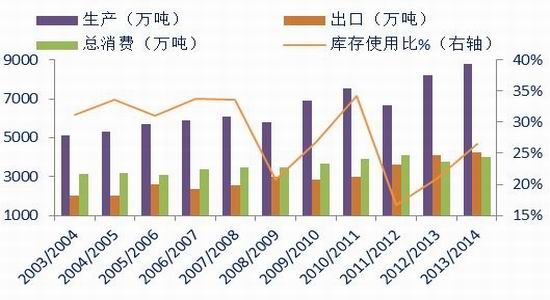

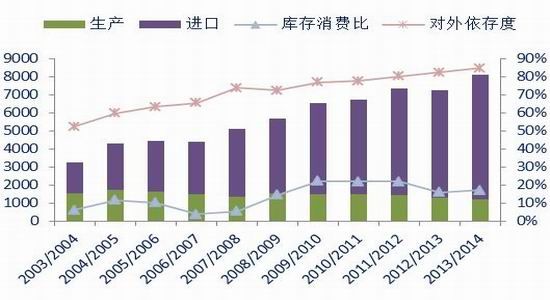

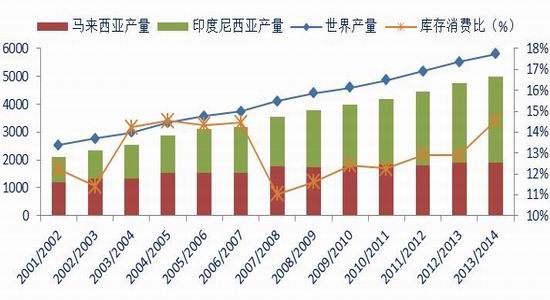

棕榈油、豆油、菜籽油和葵花籽油为全球四大植物油,产量总和占全球九大植物油总产的85%左右,其中棕榈油的产量占34%,豆油占26%,菜籽油占15%,葵花籽油占9%,因此通过对这四大油脂的研究便可基本了解全球油脂市场的供需情况。

近年来,全球四大植物油的产量不断增加,从美国农业部预估的数据来看,2013/14年度,全球植物油将再度获得丰收,库存消费比将达到12.99%,仅略低于1987/88年的13.24%,为历史次高水平,其中除了全球豆油的库存消费比较上年度略降0.47个百分点,至7.88%之外,其余三个油脂库存消费比均较上年度有所增加。不过总体来看,2014年全球油脂的供需环境将依然十分宽松。

图5:全球四大油脂产量及库存消费比(单位:万吨,%)

资料来源:USDA 银河期货研究中心

三、豆油

(一)大豆供需情况

(1)2014年全球大豆供需环境分析

美国农业部12月月度供需报告公布的数据显示,2013/14年度(2013年10月至2014年9月)美豆产量已经确定,为8866万吨,高于上年度的8256万吨。但同时预计2013/14年度美豆出口和压榨量分别增至4014万吨和4599万吨,高于上年度的3591万吨和4596万吨,因此新年度美豆的库存消费比较上年度仅略增0.03个百分点,至4.57%,也就是说2013/14年度美豆供给并不是十分宽松,如果2014年3、4月份南美物流继续出现问题,那么短时间内全球市场上大豆的主要来源依然是美国,4、5月份时预计美豆供给将趋紧。

图6:全球大豆产量及库存消费比

图7: 美国大豆产量及库存消费比

资料来源:USDA 银河期货研发中心

目前市场对南美大豆的丰产预期依然很强烈。美国农业部12月月度供需报告的预估数据显示,2013/14年度巴西大豆产量或达到创纪录的8800万吨,较上年度增加600万吨,库存消费比较上年度增加3.69个百分点,至23.49%;阿根廷大豆产量或达到5450万吨,较上年度增加520万吨,因出口及压榨需求增加,库存消费比或将较上年度略减0.2个百分点,至56.55%。

如果南美如期丰产,2013/14年度全球大豆产量将达到创纪录的水平,美国农业部12月月度供需报告预估值为28494万吨,高于2012/13年度的26802万吨,库存消费比也达到了26.07%的相对较高的水平。大豆供需环境较上年度宽松。

图8:巴西大豆供需平衡表

图9: 阿根廷大豆供需平衡表

资料来源:USDA 银河期货研发中心

到2013年12月份结束,巴西大豆种植工作或基本结束,阿根廷大豆种植工作也也将接近尾声。进入12月份以来,巴西中部和北部产区炎热多雨,部分产区出现了亚洲锈病案例,截至12月15日巴西共证实有47例亚洲锈病,高于去年同期的27例,据马托格罗索农业研究基金会数据,2012/13年度锈病导致马托格罗索大豆单产损失多达10%。因此后期仍需密切关注巴西大豆的亚洲锈病发展情况。而巴西南部和阿根廷产区相对较为干燥,在大豆生长初期以及大豆灌浆结荚期,降雨不足均会影响产量,因此后期仍需继续关注阿根廷降雨状况。如果干旱持续的话,市场或将对此做出反应。

另外,2014年3-5月份仍需重点关注的是南美物流情况及美豆期末库存,这也是每年上半年影响市场短期走势的主要因素。通常南美大豆及其他作物集中上市的时候,南美港口会出现较为严重的拥堵情况,进而导致大豆出口速度放缓,而4、5月份的时候美国大豆出口销售已基本完成计划销售的80%左右,这将令市场上大豆供给出现结构性短缺现象,或将在短时间内影响价格走势。

(2)2014年中国大豆进口料维持高位,结构性短缺仍需关注

近年来,因为我国大豆种植收益不断下滑,国产大豆种植面积和产量逐年减少,而国内豆粕需求量不断增加,导致进口大豆的量也在不断增加。美国农业部12月公布的数据显示,2012/13年度我国进口大豆5986万吨,较上年度增加63万吨,产量较上年度减少168万吨,至1280万吨,但2012/13年度我国大豆压榨量为6495万吨,较上年度增加398万吨,因此当年的年末库存大幅下滑,库存消费比也由上年度的22%下滑至15.96%。预计2013/14年度我国进口大豆的数量或再度增加至6900万吨,压榨量也将较2012/13年吨增加340万吨,至6835万吨,库存消费比略增至17.14%,供给略宽松,但仍处于紧平衡状态。

图10: 中国大豆供需平衡表

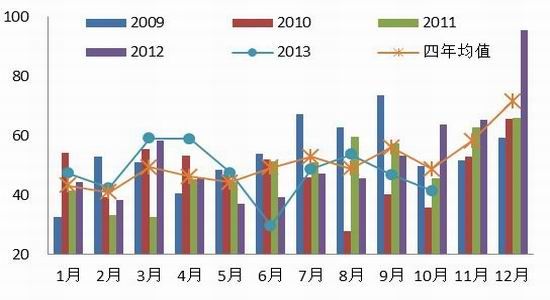

图11:中国大豆月度进口情况(万吨)

资料来源:USDA WIND资讯 银河期货研发中心

从我国大豆月度进口规律来看,因为南美大豆在2-5月收割上市,美国大豆在9-11月收割上市,所以我国一般5-7月和11-12月进口大豆到港量较为集中,但同样在6-9月和11-12月也是我国豆粕的需求旺季,即6-12月期间我国大豆的压榨量保持在全年中的较高水平,因此不必过分担心大豆的集中到港令库存积压太多,但仍要关注大豆供给的阶段性紧缺及压力。

图12: 中国大豆港口库存(万吨)

图13: 中国大豆月度压榨量(万吨)

资料来源: WIND资讯 天下粮仓 银河期货研发中心

(二)豆油供需情况

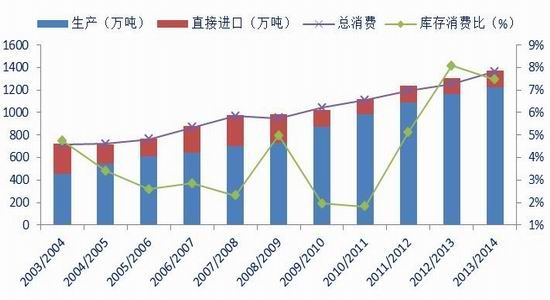

(1)新年度我国豆油供需结构依旧平衡

据美国农业部12月公布的供需报告显示,2013/14年度,我国豆油总供给较上年度增加108.7万吨,至1473.7万吨;豆油的总消费较上年度增加110.9万吨,至1365.4万吨,消费增量大于供给增量,因此新年度库存消费比较上年度略下滑0.62个百分点,至7.46%,这一库存消费比仅略低于去年,处在历史次高水平,表明新年度我国豆油供给依旧较为宽松。

图14:我国豆油供需平衡表

资料来源:USDA 银河期货研究中心

(2)明年豆油库存料依然前低后高

通过我们计算的豆油月度表观消费数据可以看出,通常上半年是我国豆油的消费淡季,而下半年开始豆油消费均维持在相对偏高水平。这是因为春节前很多企业和家庭都会备足货源,而油脂的消费速度尤其是家庭用油的消费速度较为缓慢,因此在春节后的2-3个月内豆油的消费量增幅较小。尽管如此,因为2-4月也是豆粕的消费淡季,因此大豆压榨量也维持在相对较低的水平,因此通常1-4月期间仍是我国豆油的去库存阶段。预计今年2-4月期间,我国豆油库存最低可能降至80万吨左右,不过因预期南美大豆丰产,5月之后随着进口大豆的大量到港、豆粕及豆油消费的逐渐恢复,大豆压榨量将开始提高,但由于豆油的消费具有一定的刚性,尽管消费量增加,消费的速度远赶不上生产的速度,所以下半年豆油库存将逐步增加。

图15: 豆油表观消费量(万吨)

图16:我国豆油商业库存(万吨)

资料来源:天下粮仓 银河期货研发中心

总体上,因预计我国明年大豆进口量及压榨量将继续增加,而豆油消费具有一定的刚性,且在替代品棕榈油和菜籽油较高库存的拖累下,豆油库存消耗也将受到限制,因此明年我国豆油供需结构仍将较为平衡。

四、棕榈油

(一)全球:明年全球棕油产量继续增加

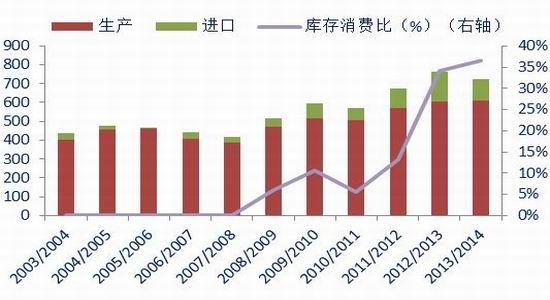

据美国农业部12月月度供需报告预估数据显示,2013/14年度全球棕榈油的产量将继续增至5839.6万吨,较2012/13年度增长4.7%,全球棕榈油的库存消费比也由2012/13年度的12.89%增至14.55%,处于近年来相对较高的水平,表明新年度的棕榈油供需环境将更加宽松。

分国别来看,棕榈油的两大主产国印度尼西亚和马来西亚的产量总和即占全世界总产量的的85%左右。据USDA预估显示,2013/14年度印度尼西亚的棕油产量较上年度增加250万吨,至3100万吨;马来西亚棕榈油产量预估值与上年度持平,为1900万吨。新年度两国的库存消费比预计分别较上年度增加3.66个百分点和1.26个百分点,至10.17%和9.68%,其中印度尼西亚的库存消费比为历史最高水平。

图17:全球棕榈油供需平衡表(万吨,%)

资料来源:USDA 银河期货研究中心

(二)马来西亚:明年马棕油库存料依然先降后涨

尽管印度尼西亚为世界第一大棕榈油生产国,但因印尼政府基本不对外公布棕榈油的产销数据,且印尼没有期货市场,而马来西亚的棕榈油产销季节性与印度尼西亚基本一致,因此我们来重点分析下马来西亚棕榈油的供需情况。

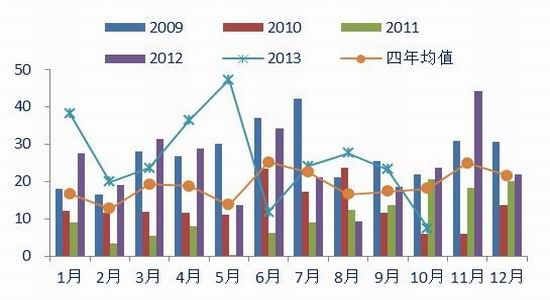

图18:马来西亚毛棕榈油月度产量图(单位:万吨)

图19:马来西亚棕榈油月度出口量图(单位:万吨)

资料来源:MPOB 银河期货研发中心

从马来西亚的月度生产及消费数据可以看出,1季度为马来西亚棕榈油的产量淡季,出口消费也相对减少,但是出口的下滑幅度明显小于产量的下滑幅度,因此1季度开始也进入马棕油的去库存阶段。而下半年随着马棕油产量的不断增加,此时产量增幅通常大于出口消费增幅,因此该国库存也将进入增加周期,尤其9月份开始将进入马棕油的产量旺季,马棕油库存量会在四季度达到全年的峰值。因此由马棕油产销季节性规律来看,明年马棕油库存料依然先降后涨。

2013年由于全球生物柴油消费大幅增加,使得马棕油出口持续强劲,市场普遍预计2014年生物柴油的需求还将继续刺激马来西亚和印度尼西亚的棕油出口,这将有助于降低两国库存,而且预计明年上半年马棕油库存均将处于较低水平,这有助于支撑棕油市场价格。

图20: 马来西亚棕榈油月度期末库存统计(单位:万吨)

资料来源:MPOB 银河期货研发中心

(三)中国:棕油消费前低后高,库存整体将低于2013年

从我国棕榈油消费的季节性规律来看,一季度为我国棕榈油的消费淡季,随后消费逐渐增加,三季度为消费旺季。分析其中的原因,主要是棕榈油的凝固点较高,气温降低到一定程度棕榈油就会变成固态,这会影响棕榈油向散油及调和油中掺兑的数量,而夏季很多油厂及贸易商为降低成本均会在散油及调和油中掺入大量的棕榈油。另外,一季度恰逢中国春节前后,很多企事业单位食堂、餐馆春节期间都会放假休息,有些食品加工企业由于停机检修等休息时间可能会更长,加之贸易商通常会在春节前一个月左右备足货源,这都使得一季度的棕油需求出现下滑,而四季度尽管气温较低,棕榈油掺兑需求下滑,但仍有食品加工业及餐饮业的支撑,需求下滑幅度较为有限。

图21:我国棕榈油表观消费统计(单位:万吨)

图22: 我国方便面的月度产量(单位:万吨)

资料来源:WIND 国家统计局 银河期货研发中心

通过我国方便面的季节性产量规律也可以看出食品加工业用油需求的季节性规律。棕榈油以其抗氧化性强、成本低等优点广泛用于食品加工业中,油炸方便面中使用的大部分都是棕榈油。通常一季度我国方便面的产量处于全年较低水平,随后逐渐增加,四季度为方便面的产量旺季。这一产量规律与棕榈油的消费季节性规律极其相似,也在一定程度上反应了棕榈油的消费特点。

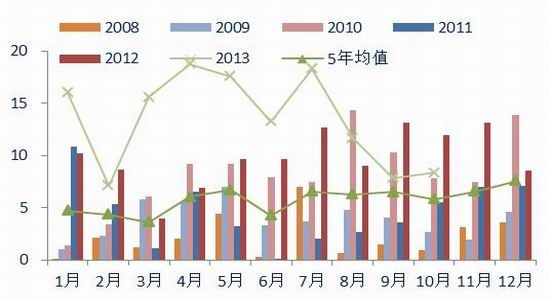

图23:我国进口棕榈油数量(单位:万吨)(含硬脂)

图24: 我国棕榈油港口月末库存(单位:万吨)

资料来源:WIND 中国海关 银河期货研发中心

由于棕榈油生产的地域性限制,我国棕榈油完全依靠进口。而从我国棕榈油进口的季节性规律可以看出,相对来讲一季度进口量偏少,四季度进口量较大,尤其是2012年11、12月份在我国植物油进口新规执行之前进口了大量棕榈油,直接导致我国棕榈油港口库存今年全年均维持历史同期最高水平。不过除去年之外,其余年份11、12月份较前期增量并不是很大。 由棕榈油的消费及进口规律我们可以很明了我国棕榈油港口库存的季节性变化规律,即通常在1月到5月期间,我国棕榈油的港口库存处在缓慢攀升阶段,而从6月到11月则处于去库存阶段。截至2013年12月21日,我国港口棕榈油库存为100万吨,由于今年12月进口量并没有像去年一样大量到港,且后期进口量预计也与历年均值基本相当,因此我们判断2014年上半年即使我国港口棕榈油库存会再度增加,但增幅也不会很大,预计最高不会超过120万吨,低于2013年4月的最高值154.7万吨。而如果2014年棕油消化速度与今年持平的话,则明年库存的最低值将较今年下移,因此尽管明年我国棕榈油的库存仍将处于同期较高水平,但供给压力将明显小于今年。

五、菜籽油

(一)新年度全球菜籽油供给或继续大幅增加

2012/13年度,无论是全球还是我国国内菜籽油的供给环境都十分宽松,而美国农业部12月公布的月度供需报告的预估数据显示,2013/14年度,全球菜油的供需环境将更加宽松,其中产量预估为2560万吨,高于上年度的2487万吨,库存消费比为12.33%,上年度的10.31%。菜油供给增加主要是油菜籽主产国加拿大的油菜籽产量大增,由2012/13年度1387万吨,增至2013/14年度的1800万吨,而新年度全球油菜籽的产量预估为6997万吨,较上年度增加695万吨。

图25:全球菜油供需结构

图26: 中国菜油供需结构

资料来源:USDA 银河期货研发中心

近年来,我国国产菜油的价格受收储政策影响一直维持较高水平。今年以来,由于进口油菜籽和菜籽油成本较低,一些贸易商想将进口菜油掺到国产菜油中进行交储。但由于今年国家严打掺假现象,导致进口的大量菜油流向市场,给市场带来了较大的供给压力,并使得我国2012/13年度菜油的库存消费比较上年度大增21个百分点至34%,2012/13年度的期末库存较上年度大增132万吨,至216万吨。这直接导致2013/14年度的期初库存增加,因此尽管美国农业部预计2013/14年度我国进口菜油将较上年度减少50万吨,至110万吨;生产略增7万吨,至611万吨,但最终的库存消费比仍较2012/13年度增加2.6个百分点,至36.6%。新年度,我国菜油供给压力将会更大。

图27:我国进口油菜籽数量(单位:万吨)

图28: 我国菜籽油进口(单位:万吨)

资料来源:WIND 中国海关 银河期货研发中心

(二)菜油抛储在即,期价料难有起色

为保护国内菜农利益以及发展国内菜油产业,我国自2008年开始执行菜油收储政策。2008年至2013年间,我国计划收购油菜籽2105万吨,折成菜油约合745万吨,6年来共进行过3次菜油抛储,总共成交197万吨。也就是说如果中储粮每年收购菜油的数量能够达到计划收储数量的话,那么目前国储菜油库存或高达547万吨。按规定,我国菜油的国储库存应每两年轮换一次,否则菜油质量会大幅下降,而近年来我国抛储成交率均不高。即使假设所有抛储成交的菜油均为2008/2009年度和2009/2010年度产的菜油,国储库中2009/2010年度和2010/2011年度生产的菜油仍有超过200万吨,这部分菜油在2014年也将面临出库需求。目前市场的普遍共识就是明年上半年中储粮肯定会进行抛储,这部分菜油加上市场中的商业库存,以及明年5月新季菜籽上市,对明年行情将是一个不小的压力,预计短时间内菜油依然是弱势难改。

历年油菜籽收抛储情况(单位:万吨)

六、2014年行情展望

总体来看,预计明年我国乃至全球的油脂供给压力均较大,但三个油脂的基本面又略有差异,其中价格最具上涨潜力的当属棕榈油,而最难上涨的当属供给压力最大菜籽油,豆油当前库存并不大,但在明年南美大豆丰产的预期下压力也不可小视。

具体来看,明年上半年,南美大豆逐渐收割上市,物流问题仅会对市场构成短期影响,如果南美大豆如期丰产的话无疑将首先影响豆油市场,进而波及到棕榈油和菜籽油市场;而此期间为马棕油的去库存阶段,如果马棕油出口仍像2013年上半年一样保持强劲,马棕油库存料下降至偏低水平,这将在一定程度上支撑棕油市场,因此这期间可以重点关注豆棕油基本面的变化,把握买棕油抛豆油的套利机会。对于菜油而言,由于我国目前国储库存较大,且有超过200万吨的菜油明年上半年有出库需求,国家抛储或成必然,这将会在很长一段时间内抑制菜油价格的上涨,明年菜油或依然维持弱势。

明年下半年,尤其是7-9月期间,应重点关注美国大豆产区的天气变化及美国农业部对美豆产量预估的调整,如果天气出现持续的干旱,必然会引发油脂的反弹;10-11月期间,美豆产量基本确定,关注点转向马棕油产量及库存变化,因为这期间为马棕油产量旺季,如果库存增幅超预期的话油脂市场必将受到打压,而如果产量增幅并未使库存大幅增加的话,油脂市场或将受到支撑;12月关注中国节前备货需求对油脂价格的提振作用。 因此,总体来看预计明年的行情或依然先跌后涨,预计豆油的波动区间或为6000-8000,棕榈油的波动区间或为5000-7000,菜油的波动区间或为6500-8000。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。