�����ڻ���������ȹ����Χ�Ƴɱ�������Ͷ

����ժҪ

����2013����ڹ����������ת�͵�һ�꣬���ʽ�ۺ������ش�30.5%��43.75%�����ڽ�Ͷ����ֱ�Ϊ1700-1180��Ԫ��32-18��Ԫ���ڵ���1530��26��Ԫ��Ҫ֧�ź�һ·������2013��4�¡�5�¡�9�½�۵�22�ղ����ʾ�ͻ��22-29��ֵ���䣬�ڶ�������������47���������IJ���������ǿ�ڻƽ�����ϳ���64��λ�����������������ǵ��ٶȾ����ڽ�ۡ�

�����ع�2013�꣬������������Խ����ˣ���Ʒ�����ԣ��������������棺1��Ͷ��������������ǿ��ʵ�����裬˵�������ɻ�����������Ʒ����ת�����̣��ֻ��г�Ӱ������۸�����������2���ƽ����г���Ծ��Ͷ�����ɡ����еȸر��ʲ���3���ƽ�Գ�����г�����Ϊ�������Լ���������QEԤ�ڲ��ϴ�ѹͶ�ʻƽ��������ծ�����ʸ��ǡ� չ��2014�꣬������Ĺ�����ƽ�⡢��ҵ�����ɱ�����������ǿ�������Լ��й��г���չ�Ļ�������ս�Ƚ���δ�����ٵ���Ҫ���⣬��Ҫ��ע��1�����������Ĺ�����۸��������̶Գ屣ֵ�Ĵ�����ӣ�2�����лƽ���������������������٣�3���ƽ�Ͷ����������������ʵ�������������������г���4�����������µ������ȴ����ø������ȴ�����ȫ����Ʒ���ǣ��Լ�����ͨ�������±�ֵ������ǿ(������1-2���Ժ�)��������2014���������Ƶ�������ع��������̳ɱ���

�����ۺ�������2014����ʽ�ۺ����۽�2013�꽫�������ƣ����ܳɱ�֧�����пռ�����ޣ��Ͻ��ֱ����1000-1500��Ԫ��14-26��Ԫ���佻Ͷ�����ھ�ֵΪ1200��19��Ԫ���������������ֺ�����������ú�ת�����¹�����Ϸ������ܲ��������ܳ���������ѹ�ơ���Ҫ��Ϊ�����Σ�(һ)2014��һ���ȣ��ƽ�Ͷ�����������֣��ƽ����г���Ծ���ʽ�ӿ�����ɡ��վ�����Ԫ�ȸ������ʲ������������̽�ף�����1000��Ԫ��14��Ԫ֧����Ч�ԣ�(2)�����������ձ�����˰�ϵ����ʲ��۸���Ǻ���лص����ʽ��������Z�ƽ��Ͷ�ʱ������Լ������������������Ϊ�����۸��ṩ֧�ţ���������λΪ1200��1350��Ԫ��19��22��Ԫ��(3)�����Ⱥ��ļ��ȣ��������ø��յIJ���������QE���ٶ��϶����ӿ죬�ƽ�Ͷ��������ٽ���ʵ��������������������ά��1100-1350��16-23��Ԫ��λ�Ŀ����Խϴ���ԭ�ͺʹ�����Ʒ�۸���ǣ��ƽ�Ͱ���Ҳ��������ǣ����������Ȼ���������ڰ������ԣ���ȥ�������Թ����У��µ����ٶȽ��Ȼƽ�죬����ȫ�û�ůʱ�������ķ���Ҳ���Ȼƽ����ԡ�

������Ӧ���ڻ���ͻ���������Լ�IJ���������Ϊ��200-300Ԫ��3000-5600Ԫ����ֵΪ235��4100Ԫ��

����һ��2013���г��۸�ع�

����(һ)���������ع�

����2013����ڹ����������ת�͵�һ�꣬���ʽ�ۺ������ش�30.5%��43.75%�����ڽ�Ͷ����ֱ�Ϊ1700-1180��Ԫ��32-18��Ԫ���ڵ���1530��26��Ԫ��Ҫ֧�ź�һ·������2013��4�¡�5�¡�9�½�۵�22�ղ����ʾ�ͻ��22-29��ֵ���䣬�ڶ�������������47���������IJ���������ǿ�ڻƽ�����ϳ���64��λ�����������������ǵ��ٶȾ����ڽ�ۡ�

����2013��ȫ�������۸���������Ϊ�����Σ�

������һ�Σ�2013�ϰ��꣬���ڹ���������Ƕ�����ʱ��Ҳ��ת��ʱ�ڣ���ȫ��Ͷ�ʽṹ����ת������£��ƽ���Ϊһ����Ϣ�ʲ����ǻ��ң�ʹ��Ͷ���߷���ƫ�÷�����ת�䣬�����ڴ��ַ���ת��ʱ����������ʱֹͣ�������ɺ͵��������߳�Ϊ�����г����ƵĹؼ����غͲ�ȷ�����ء�������ԣ�һ���ȺͶ����Ƚ������Ʊ������������������(1)һ�������������ʲ��۸��Ƿ����ڹ���������������ֻƽ�Ͱ���ͷ�磬��������1530��26��Ԫ��ǿ֧���Ա��֣�(2)4����Ѯ���ձ������ʽ���������Ϊ���������ƽ���һ���µ�����ͨ����(3)��4�³�������������5��9��ȷ���������µ����ƣ�ȫ���ʲ�Ͷ�ʸ�ַ���ת�䣻(4)��5��22�գ���������ƶ���̽���ҷ����ʲ��������߷�ʱ������������ϯ���Ͽ˽������Ű����½�������Σ�����������ܵ�֧�ŵ��������ɷ�����(5)6��28�գ����Ͽ��ٴη������������г����ģ������ȷ�����ڵײ���

�����ڶ��Σ���6��29����9��20�գ������¼��2013����������Ƿ��������Ƿ���ߴﵽ17.72%������Ƿ�Ϊ8.14%��������۸�������Ҫ�������������������(һ)��������ϯ���Ͽ˽������ڻ��ͣ��Լ������������Ⱦ�����������ƣ������Ԫ�ص�����������ǣ�(��)�ж����ƶ�����������������ԭ����ǿ������������������ӣ�������Σ���Թ������������ЧӦ�ԣ�(��)�ʽ�����ת�ϰ��������֣������ȳֲֻ������ֲ��侲���������Ի������߽��б�̬��9�³����г�������������ÿ�¼���100�ڹ�ծ��������Ԥ�ڽ�Ϊǿ�ң��������λ���䣬����9��19��������������������QE��ģ���䣬�������ǰ�ڵ�����

���������Σ��ļ��Ȼƽ�Ͱ������Ǻ�����ֱ���1360��23��Ԫ����������������ѹ�ƺ������У�����Ϊ5.7%��10.8%�����������ʾ�����ϳ嶯�ܲ��㣬��Ҫ����Ϊ�ĸ�����������(һ)�����������ݺ�ת���������г����������ø��յ����ģ���Ԫ�ǻƽ����(��)������10�·�ά�ֻ��ҿ������߲���Թ������֧���������ޣ�(��)ŷԪ���⽵Ϣ��ѹŷԪ����Ԫ����С�����(��)�����ʽ����ӿ�����ɣ������������Ʒͭ���´죬���Դ����ɻ�����������Ʒ����ת����ȥ���һ����̡������ϣ��г�����Ԫ���ҵ�������ǿ��ѹ�˹�����Գ�����г�����Σ�������á�

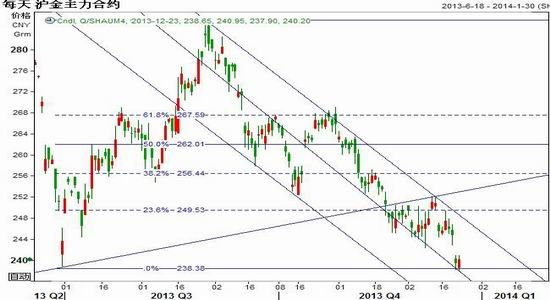

�����ӻƽ����������ʷ�۸����ȼۿ��Կ��������ڰ�����Ͷ�����������ڻƽ��䲨����Ҳ����ǿ�ڻƽ��ǵ�����ڻƽ���ٶȡ��Ƚ�Ͷ���߿ɸ��ݶ��������ơ��������Լ�������ֵ���߹�ϵ�����У�����������Ԥ���н������������������������µ�����Ԥ���н����������IJ��ԡ���2013���ϰ������´�������У���۵���Ϊ28.85%�������۵���Ϊ 40.43%�������۲����ʴ��ڽ�ۣ�������ֵ��53��λ������67��λ������������������ɻ���ȶ����棻��7�º�8�·ݣ����������������������ֵ���ٻ�����57���������������������нϺõ�Ͷ�ʷ�ʽ������9�·ݣ��г������������飬��ֵ������������˽β��ʺ�����������

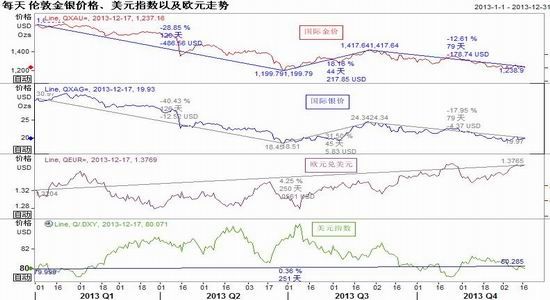

����ͼ1: 2013����ʽ�ۡ����ۡ���Ԫָ���Լ�ŷԪ����Ԫ����

����������Դ��EIKON �����ڻ��з�����

����ͼ2:2013����ʽ������Ԫ�����Լ����ߵ������

����ͼ3:2013��ƽ�������۸������Լ����ߵ������

����������Դ��EIKON �����ڻ��з�����

����(��)��Ҫ�ʲ�����

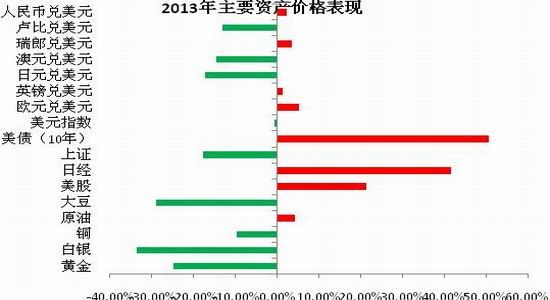

������2013�����ֹ12��18�գ�����Ҫ���ʲ�����У�����ʮ���ڹ�ծ�����ʡ��������С��վ�225����Ԫ����Ԫ����Ԫ��ŷԪ��ԭ��ָ������Ԫ��������ۼ����ǣ��Ƿ��ֱ�Ϊ50.73%��41.77%��21.44%��17.25%��5.25%��4.30%��2.56%������Ԫָ������Ԫ��Ӣ������Ԫ�����ɼ�����ƽ��������Ʒ������Ϊƣ�������н����������ۡ����ۺ�ͭ�۵���Ϊ33.49%��24.80%��9.65%��ũ��Ʒδ���ֿ����ԣ�����Ϊ28.83%���й����ڵ��ṹ���ڣ���ָ֤����������ƣ��ۼƵ���Ϊ17.65%�����з��棬��Ҫ�������ڹ��Ұ���ӡ�Ȼ��Ҵ����ֵ������Ϊ14.50%��12.90%��

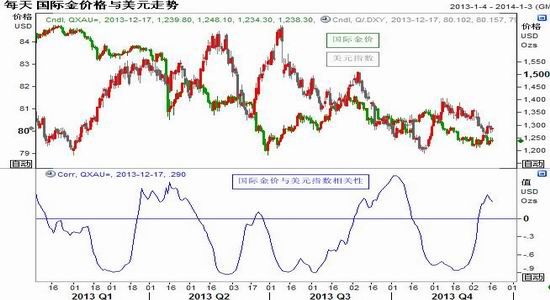

�������ʲ��۸���ۺ�������������Ҫ��������������������1������2013�����������º��գ��г��������������Լ�������QE��Ԥ����ǿ�����ʴ�����������һƬ���٣���һ�����ʽ�ı������Խ��ͣ�����������������˻ع���Ʒ���ԣ��ʽ�ӿ���������2�����ձ������������£���Ԫ����Ԫ�����ֵ����Ǯ����ر����ձ��г������վ�ָ����������Ԫ��3�����з��棬��Ԫָ����Ӣ����ŷԪ�����ֽ�Ϊƽ�����ֱ���80��1.5��1.3��ֵˮƽ��������ӡ�ȺͰ�Ԫ����ó�׳������أ����ӱ�����ֵ��

����ͼ4:2013��1��4����12��18����Ҫ�ʲ��۸����

����ͼ5��2013����ֽ�۵������ɡ��վ��ǣ���Ԫ��ֵ���

����������Դ���Ļ��ƾ� �����ڻ��з�����

����ͼ6:�Բ�ͬ���ҼƼ۵Ļƽ�۸�����

����������Դ�� Bloomberg �����ڻ��з�����

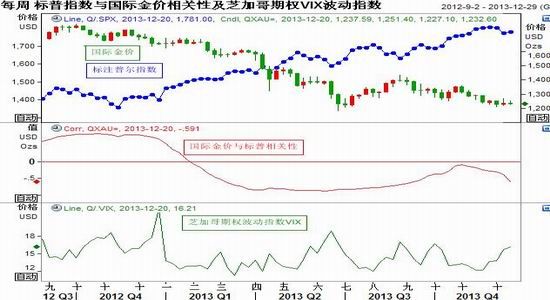

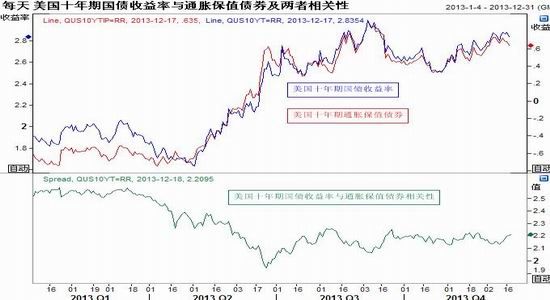

�����ԱȻƽ�����Ԫָ������ծ��������2013���еı��ֿ��Կ���������������2013��֮ǰ�߶�����ԣ���ת������أ����г��������Խ�Ϊ���㣬֥�Ӹ���Ȩ����ָ��(VIX)ά������ȶ���������������һ����������������������һ�����������ô���������ڹ��еľ���������������֡�2013����Ԫָ�����µ�0.47%������Χ���Ҿ����ֵ�Լ���������δ�����ת�ı����£���Ԫ�������ƽ��״̬��Ϊ��Ѳ��Ժʹ��ս��2014�����������������ٶȼӿ죬��Ԫ������º�����̬�Ƶ���������ǿ������ʵ��������ά���ڵ�λ������ʮ���ڹ�ծ��������2013��������������� ��3%����ʵ�������Ƿ����ޣ���2.2%������������������ָ����������ͨ�͵���2%ˮƽ�£�������ά�ֵ��������ߣ���2014�꿪ʼ��Ϣ�Ŀ����Բ���

����ͼ7:����500ָ������ʽ��������Լ�֥�Ӹ���Ȩ����ָ��(VIX)

����ͼ8: ����10���ڹ�ծ�����ʼ�10��ͨ�ͱ�ֵծȯ(TIPS)���Ƽ���ʵ����

����������Դ��EIKON �����ڻ��з�����

����(��)������г��ʽ��������

����1����2013��ŦԼ�ڽ������������Լ�ijɽ������ʽ�����22�ղ�������������ʽ������������ڼ۸�����������Ӧ����ǿ���ֳ������ʽ�Ľ���״̬���ڷ�������ʱ�������Ų����ʴ���߸ߣ����ٱ������ʽ��潫���������ȶ�����۶���ֹ�������������ڷ�����Ϊ����µ���������������������������ѹ�ƣ����ֿ�ͷ˼·���䡣

����ͼ9: 2013����ʽ�۳ɽ������ʽ�����22�ղ������

����ͼ10: 2013��������۳ɽ������ʽ�����22�ղ������

����������Դ��EIKON �����ڻ��з�����

����2���ص������г�����ͳ�Ƶ��Ϻ��ڻ��������Ļƽ��ڻ����Ϻ��ƽ������Ļƽ�(T+D)�������������2013��12��18��ǰ�ƽ��ڻ����վ��ɽ����ﵽ15.9�������Ը��ڻƽ�(T+D)��2.6���֣�����7��5�ջƽ��ڻ������������������˾���ƶ����ã��г���Ͷ���߲���̶ȷdz��ߣ������Ƕ���Ͷ�����ǻ���Ͷ���߾��������ڻƽ��ڻ��г��ϵ�Ͷ�ʱ��أ� ��Ҫ�������ڻ��г��Ȼƽ�T+D�г������屣֤�����������Խϵͣ�����Ⱥ��ϴ�2014�꣬����������Ҫ�г��Ϻ��ڻ����������Ϻ��ƽ������������Ÿ���Ļ�������ս���������ƽ���Ȩ��OTC�г��Լ������������Լ�͵��ں�Լ���Ƴ��������ڷḻδ���й��ƽ��г�����ƽ̨��Ͷ�ʷ�ʽ��һ���̶ȸ��ƴ�ͳ��ʵ��ƽ��Ͷ��ģʽ��

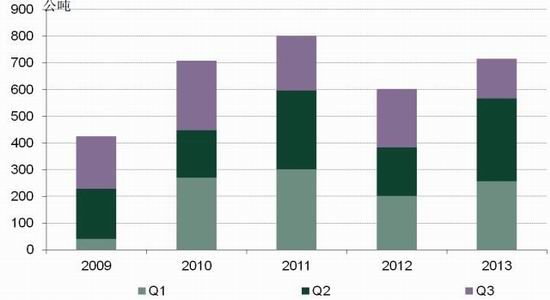

������1���ƽ��ڻ��ͻƽ�T+D��Լ�ɽ���

����ͼ11: 2013�껦��ָ���վ��ɽ���������15.9����

����ͼ12: 2013��ƽ�(T+D)�վ��ɽ�����������2.7����

����������Դ��WIND �����ڻ��з�����

���������ڻ���Լ��2012��5��10������֮����2012��ף��վ��ɽ���Ϊ17.4����(1��=15kg)������(T+D)��Լ���վ��ɽ���Ϊ65����(1��=1kg)���ۺϳɵ�������λ������ָ���ɽ�Ϊ����(T+D)��4����2013�꣬��ֹ12��18��ǰ�������ɽ����������3.3���֣��վ��ɽ�����135���֣�������(T+D)���ܳɽ�Ϊ4.2���֣��վ�Ϊ172���֣��ۺϳɵ�������λ�������ڻ�Ϊ����(T+D)��11.8���������������Ƴ��������Ҫ��������9��29�ջ���ָ���ɽ�һ�������637���֡������������Ƴ����������������(T+D)�����г������������ռ�ͻ�����ڼ��٣���Ҫ�ǻ����ڻ����������Ƶ���ϳ̶��������ߣ�������������ļ��١�

������2�������ڻ��Ͱ���T+D��Լ�ɽ���

����ͼ13: 2013�껦��ָ���վ��ɽ���������135����

����ͼ14: 2013�����(T+D)�վ��ɽ���������172����

����������Դ��WIND �����ڻ��з�����

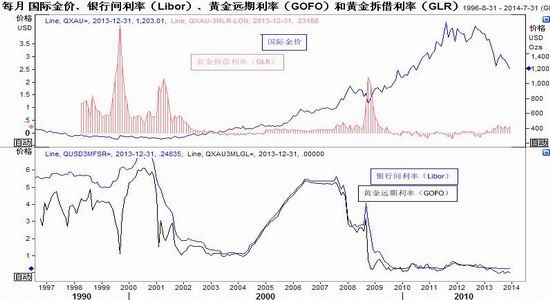

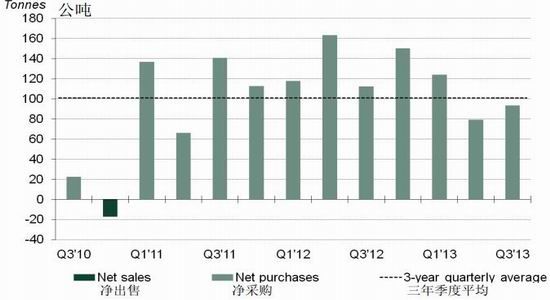

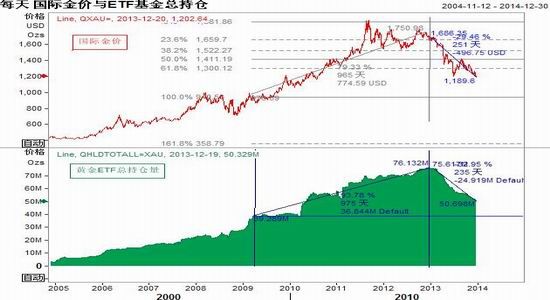

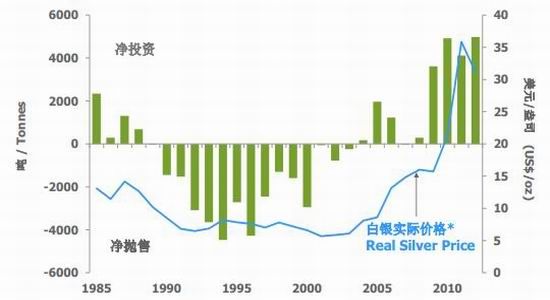

����3�������ػƽ�Э��(LBMA)�������¶�����ͳ�ƻƽ�Ͱ������վ����������վ�ת�ƴ����ı�����Կ�����2013��ƽ�Ľ���Ƶ������ǿ��2012�꣬���ж���������������������������ӣ��ʽ����ۻƽ�ͷ��������Ϊǿ�������ֻ��г������������ƽ�ȡ����תͶ�������ʲ����������ʲ��۸����һһ��Ӧ��2013���ؽ����г��İ���������������2012���ƽ���������۸����۴���ߵͣ��������ڰ���û����ƽ�һ���IJ��������ԣ������ӳ��Ʒ���Խ�ǿ�����г�����������ת�ƴ�����Ϊƽ������2012���2013��7����10�¾������г�����̶Ƚ��͵Ĺ��ԡ�2014�꣬ȫ�ö���������ת�ͣ��ƽ�Ͱ������ɱ��ջ�������Ϣ�ʲ���ת������������Ϊ�ʲ���ϵ�һ���֣��վ����������վ�ת�ƴ���Ҳ���ع�Σ��ǰ��ֵˮƽ��

�����ػƽ�Э��(LBMA)ÿ�չ����ƽ�Զ������(GOFO)�����������̻�Ա�õ��ڽ���ƽ���Ԫ�����ʣ���ο������м�����(Libor)���ؽ�۱��ۣ��ƽ�������(GLR=Libor-GOFO)��Ӧ���ƽ�����Ϣ������ռ䡣��1998����2013������ƽ������ʵĹ�ϵ���Կ�����1����1998����2000��ƽ�۸�������ݣ�����г��dz���Ծ����Ҫ���������д������ۻƽ����»ƽ�Զ�����ʴ�����ͣ����ƽ�ijɱ����ͣ����������ۻƽ��������Դ���������Ϣ�Ŀռ�Ӵ�2��2008����2009��䣬����Σ�������г��������ѷ������м���ƽ��ֲ����������Բ��㣻3����2013��ƽ��������ٶ������ȫ�걣����ֵ������Ҫ���ʲ�����������Z���ƽ�Ͷ�ʻر����ͣ��г�ӿ��ر��ʲ��������ڶ����ȱ������ԡ�

����ͼ15:�ƽ��վ����������վ�ת�ƴ���

����ͼ16:�����վ����������վ�ת�ƴ���

����������Դ��WIND �����ڻ��з�����

����ͼ17:�ƽ�����������������г����ƽ���Ը��ǿ

����������Դ��EIKON �����ڻ��з�����

��������������г�Ӱ�����ط���

�����ع�2013�꣬������������Խ����ˣ���Ʒ�����ԣ��������������棺1��Ͷ��������������ǿ��ʵ�����裬˵�������ɻ�����������Ʒ����ת�����̣��ֻ��г�Ӱ������۸�����������2���ƽ����г���Ծ��Ͷ�����ɡ����еȸر��ʲ���3���ƽ�Գ�����г�����Ϊ�������Լ���������QEԤ�ڲ��ϴ�ѹͶ�ʻƽ��������ծ�����ʸ��ǡ�

����չ��2014�꣬������Ĺ�����ƽ�⡢��ҵ�����ɱ�����������ǿ�������Լ��й��г���չ�Ļ�������ս�Ƚ���δ�����ٵ���Ҫ���⣬��Ҫ��ע��1�����������Ĺ�����۸��������̶Գ屣ֵ�Ĵ�����ӣ�2�����лƽ���������������������٣�3���ƽ�Ͷ����������������ʵ�������������������г���4�����������µ������ȴ����ø������ȴ�����ȫ����Ʒ���ǣ��Լ�����ͨ�������±�ֵ������ǿ(������1-2���Ժ�)��������2014���������Ƶ�������ع��������̳ɱ���

����(һ)��ʷΪ����������˼

����ͨ���о�1973����2013��ƽ��г��ķ�չ��ʷ���Ծ������ں��г�Ͷ�ʽṹ�����������ƽ�۸����Ʒ�Ϊ�ĸ��Σ���1973����1980��ƽ�ţ��13�ꡢ1980����2000������20�꣬����21��������2001����2012��ţ��12�꣬�Լ�2013��ת���ꡣ��ô����2014��ƽ�۸������еĿ�ʼ����ţ�е����������Ǵ���ʷ�еõ������

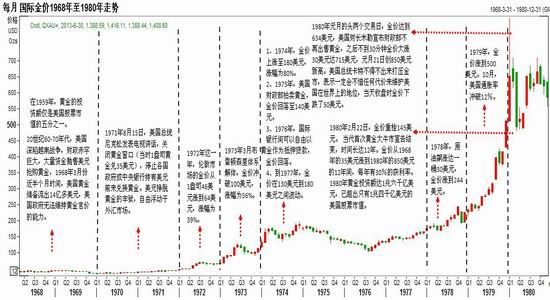

����1���ƽ�չ�ĵ�һ�Σ�1973����1980�꣬����ɭ����ϵ�����ƽ��г�����

����1973�겼��ɭ����ϵ����������Żƽ��г���������������Ԫ֮��ʵ�и��������ƶȣ����������Ұ������42��Ԫһ·�����һ�����ǻƽ�����Ĵ���������г��������Ӽ����˻ƽ����ͨ����һ���棬�����λ���ҳ��������˸��ָ���ЧӦ��

������1974����1976��䣬������������ʼ�����ƽ����������ʿ���Ϸǵȿ�չ�ƽ��Ѻ�������ڻ�ù���Ĵ���ƽ���������������ԡ�

������1977����1980���ڼ䣬�������ý������ǽΣ���ҵ�������������4.8%����ҵ�������������ӣ�ͨ��������ͻ��12%��ʧҵ�ʸߴ�10.8%��ó��������ƽ�Գ��������Σ���������ԣ���1980�����������850��Ԫ������20����������ͳ����Ϊ�˺��������Լ���Ԫ�������ϵĵ�λ��������ѹ��ۣ���1981�������ͳ��̨�����ü�˰�����桢����֧�ͽ���ͨ�������ȡ��������ѧ������ʹ�������������߳������͡������־�Ļ������ƽ�ţ���ݸ������

����ͼ18:���ʽ��1968����1980������

����������Դ��EIKON �����ڻ��з�����

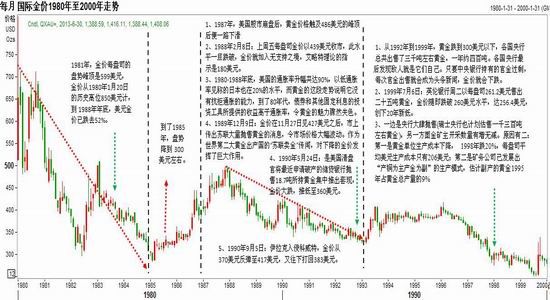

����2���ƽ�չ�ĵڶ��Σ�1980����2000�꣬�ƽ���������;

����1980���۴�850��Ԫÿ��˾����ʷ�¸ߺ������������õĺ�ת����1985�����ÿ��˾284��Ԫ��λ������Ϊ66.5%����1882����Ѯ��1985���������С��������������������ά�����ơ�1987��10��19���������б��̣��ƽ���ӭ����С����������1988�괥��486��Ԫ������ٶ�һ· �»����ڴ��ڼ価�ܹ��б������ƽ��Ʊ�Ƿ����ԡ�

������1988����2000���У���Ҫ����Ϊ����������1�����ܽ���80����������ƽ�ļ۸�����µ�������ʵ��ƽ�Ĺ����������������������������Ϊ���ԡ�2��1989���г��������������ţ�����ԵĽ�ۼ����»���1990�������������н��Ʋ����еĻƽ��Ƴ����֣���۵���360��Ԫ����1995�꣬�ƽ��ܼ�����ƽ���Ϊ3000�֣��ƽ������̿���δ����ۣ�����ҵ�������ƽ�����������Ϊ���굽���겻�ȣ�������۱��֣��̻������ʲ������������ƽ��ٹ黹���С�3��1999��8�»ƽ���͵���251.9��Ԫ������20���µͣ��Ѿ�����ƽ��ÿ��˾315��Ԫ�������ɱ���������һ������������ͣ���������⣬�ƽ�������ع���Ӧ���������Ļƽ�Ӧ��������Լһǧ�֡�����������������Ա����λ�����ɱ�������206��Ԫ����һ���棬��ҵ��˾�з����Բ�ͭΪ������Ϊ��������ģʽ��֧���˻ƽ�۸�4����Ͷ�ʻ��������ۻƽ����ز�Ʒ�����ͻƽ�����ͷ��ʱ���г������������ƽ�С��������������Ťת�������ƣ�5��1990�����������ֿ����أ�����ս������С�������Իƽ�ı������衣

���������������ڻƽ����е�20���У��ƽ���ֹ���Ӧ���״̬���ƽ�������ٷ��۽�Ŀ����������ڵ�Ե�������غͳ��������Խ�����Թ��ɳ���֧�ţ����Զ���������ɱ�����ҵ���ٴ��������

����ͼ19:���ʽ��1980����2000������

����������Դ��EIKON �����ڻ��з�����

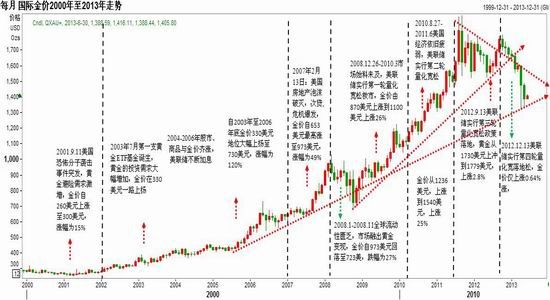

����3���ƽ�չ�ĵ����Σ�2001�ꡪ2012�꣬�ƽ�12��ţ��

������21���ͳ���2012��ף��ƽ����˳���12���ţ�У���250��Ԫ�͵㻺����ǿ����2011���9��6�ո��Ǵ�����1921��Ԫ/��˾����ʷ���λ��2012��ά������һ���2013����ӭ��������ת�۵�һ�ꡣ

����2000����������Ʒ�Ϊ�ĸ��Σ���һ�Σ�2000����2003����������ʱ�ڣ����������������С�����ǣ��ڶ��Σ�2003���һֻ�ƽ�ETF�����Ƴ�����2007��δ�Σ������ǰ���ƽ���Ϊһ���ʲ���������Ʒ�����ǿ�������Σ�2008�����Σ��������2012��ϵͳ�Է��������ˣ��ƽ��Ի������ԣ����ĽΣ�2013��1�³���12�£�����������ѹ��� �ɻ������Իع�����Ʒ���ԡ�

����ͼ20:���ʽ��2000����2013������

����������Դ��EIKON �����ڻ��з�����

����4��2014��ƽ������

����2013�����12��18�գ����ʽ�ۺ����۵����ֱ�Ϊ 24.8%�� 33.49%������ת����Ծ��һ�ꡣ2014�꣬�ƽ������1980����2000���е�һЩ���ԣ���Ҫ�����ڣ�1��ʵ�������Ϊǿ����2�����Ż������ۻƽ�ͷ�磻3���ƽ�������ͨ�����в��ƽ����۱��֣�4������������2014����������ծ��ģ��������ծ���ƽ������ش죬��������������ֻص����ʽ��������������ٶȻƽ𣬵������Ȼ����ޣ�5���ƽ������̻������ѹ���һ�꣬�����������1200��Ԫ�ɱ�����������

����(��)�ɱ����ػ��ƶ��ƽ�����ƽ��

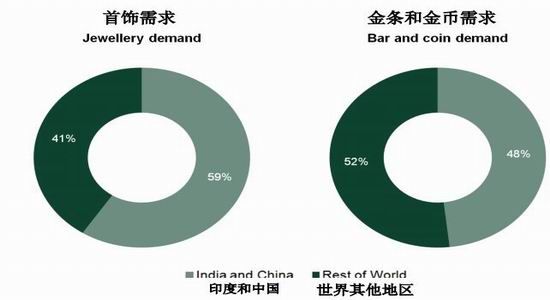

����ȫ����ϻƽ�����ֹ2013��Ϊ17��֣��������δ���Ϊ8.46���ռ������50%���ٷ���������Ϊ3.01���ռ������17%��˽��Ͷ��Ϊ3.47���ռ������20%������������ʽ���ڵ���2.48���ռ������14%���ƽ��г��ķ�չ���Ӷ������Լ��н�ǿ�������ԣ������������й���ӡ�ȵ�����ֱ�ռ�ƽ�������26%��28%��������ŷ�Ͷ���˹Ϊ6%��16%���ж���������Ϊ10%����������Ϊ14%���ۺ�����������ƽ������й���ӡ������Ϊ��ʵ��ƽ�����Ϊ����

������2013��ǰ�������Ȼƽ���۽���17.6%������ʵ��������ʢ����Ͷ������ļ����Լ��ٷ�������١�2013��ǰ�������Ȼƽ�������������4%����������ҵ����С���Ż�12%���ӻƽ��������������������������Ϊ1644.5�֣�ͬ��ȥ������20%���Ƽ�����������ֲ��䣬��309.2��ͬ�ȼ���1%����Ͷ��������2012��ǰ������1110.1�ֽ���554.6�֣�����Ϊ50%���ٷ���������2012��393.7�ֽ���296.9�֣�����Ϊ25%����Ͷ������ٷ�������2014������Ż�������Խ������Ѹġ������г����Ϳ�������Դ������378%�������ؽ����г��Ļƽ�ת�ƴ������Ӹ߶���أ��Լ���ŦԼ��Ʒ�������ƽ��ڻ��Ŀ����ת�����н�ϡ�

�����������棬2013 ��ǰ���������ܹ�����Ϊ3196.0 �֣�ͬ�ȼ���4%�����п������Ϊ2188.2 �֣�ͬ������3%��ռ�ܹ���68.5%�����������Ƚ��С����������������Զ���г��Գ�ͷ��С�����֣����ս�ǰ��������ͬ�ȼ���13%��1046.8 �֣�ռ�ܹ�������32.7%�������������ܹ���С�����ͣ���Ҫ�����ڽ���µ�����������ս��š�

�������ڻƽ���ԣ���2001 ����2012 ��ţ���лƽ�۸�������������������ԣ�����2008 ����2012 �����Σ���ڼ�ʵ��������������۵Ĺؼ����أ���Ҫ����Ͷ������ƽ������ƶ��ƽ�۸���������2013 �����ž��������ȣ���۴���ȥ���ڻ���Ͷ�ʻ����̣�������Ͷ������Ż�������ѹ��ۣ����й���ӡ��ʵ���������ʢ�Խ�۵�֧���������ޡ�������Ϊ2014 ���Խ�����2013 ���֣����������־���������ƽ��״̬��

����ͼ21:�ƽ���ƽ���

����������Դ������ƽ�Э�� �����ڻ��з�����

����ͼ22:1960����2012����Ҫ���һƽ�

����ͼ23�����о�����2013��ǰ������ͬ�Ƚ���25%

����������Դ���й��ƽ�Э�������ڻ��з�����

����1���ƽ�������������������

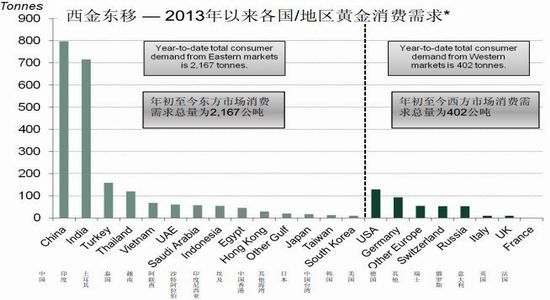

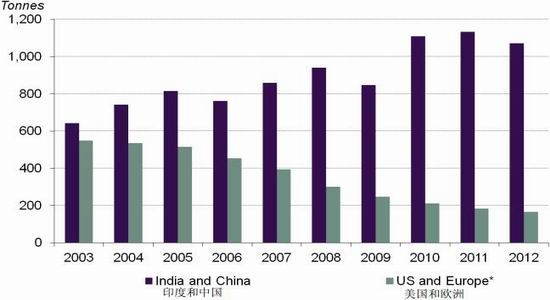

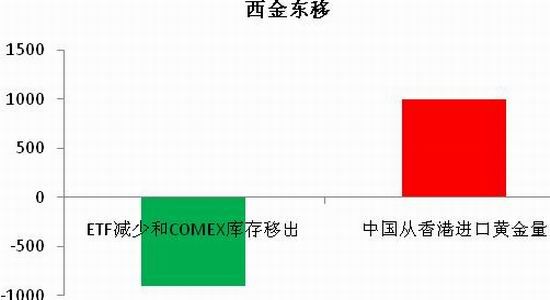

��������ȫ�ø�ֵĸı��Լ��ʲ��۸���ֻ���Ͷ���ʽ�Իƽ���������ˣ��������ۻƽ��ȳ�����Ҫ������COMEX�ƽ���ͻƽ�ETF����ֲֵļ���ͷ��ͨ��ó��ת�����¼��»���ۣ��ٱ�����ڵ��й���ӡ�ȡ� ��������ƽ�Э��ͳ�ƣ�2013������ȫ��������ƽ����������������Ե������ƣ������������ĩ�����г�������������Ϊ2167�֣��������г�������������Ϊ402�֡���ʷ���ݷ���Ҳ�������Կ�����ӡ�Ⱥ��й�������2003������������2010-2012���ά����1000�����ϣ���2013���й���ӡ�Ȼƽ���������1000�ֺ�700�֣���������1700�֣����������������ͽ�������棬�й�ӡ��ռȫ�������ֱ�ߴ�59%��48%������2008����2012��ŷ���г��ܽ���Σ��Ӱ�죬��ʵ��ƽ���������������������Ծ�Ͷ�����������ӣ����ǽ���2013�����ź�۾������ȣ��ƽ�ETF�����������ء�

����ͼ24:2013��ǰ�����ȳ�������������

����ͼ25��2003����2012�궫��������ʵ��ƽ�����仯

����������Դ������ƽ�Э�������ڻ��з�����

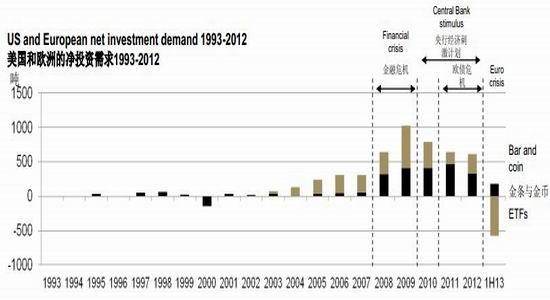

����ͼ26:1993-2012��������ŷ�ľ�Ͷ������

����������Դ������ƽ�Э�������ڻ��з�����

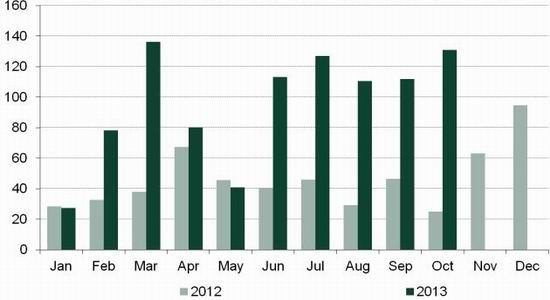

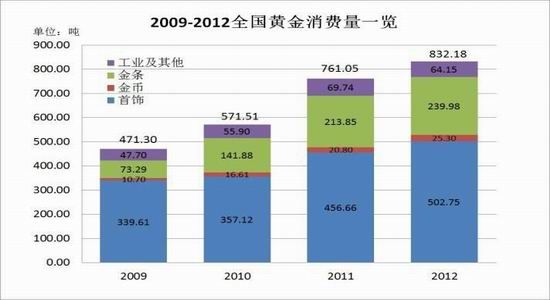

����(1)�й��ƽ�����������ǿ�� 2012��ȫ���ƽ�����832.18�֣�ͬ������9.35%�����У������ý�502.75�֣�ͬ������10.09%�������ý�239.98�֣�ͬ������10.22%������ý�25.3�֣�ͬ������21.63%����ҵ������64.15�֣�ͬ���½�8.02%��

����2013��1��6�£�ȫ���ƽ��������ﵽ��706.36�֣���2012���ϰ�������246.78�֣�ͬ������53.7%�����У������ý�383.86�֣�ͬ������43.6%�������ý�278.81�֣�ͬ������86.5%�����10.87�֣�ͬ������1.1%����ҵ�ý�24.03�֣�ͬ���½�1.6%�������ý�8.79�֣�ͬ������14.9%��

�����۲쵽�й�����۴������ڻƽ���ƽ�ETFͶ������COMEX�������൱�Ǻϡ�2013��ƽ�ETF�����COMEX������897�֣����й�����������1000�֣��ҳ��ֽ�ƽ��״̬������ƽ�Э��Ԥ�������й��������ȣ�2014���й��ƽ��г������Խ��нϺñ��֣������й����˾���ƽ���������Ϊ4.5�ˣ���ȫ��ƽ��ˮƽΪ24�������Զ��

����ͼ27:1993-2012��������ŷ�ľ�Ͷ������

����ͼ28���й�2013�����۽��ڻƽ�������

����������Դ������ƽ�Э�������ڻ��з�����

����ͼ29:2012���ҹ��ƽ��ý�ṹ

����ͼ30:2009-2012��ȫ���ƽ�������

����������Դ���й��ƽ�Э�������ڻ��з�����

����(2)ӡ��������ʢ�����������һ���»�

��������ӡ����������ó�׳����Լ�¬�ȴ����ֵ��ӡ����������̨��������ʩ���ƻƽ���ڣ����н������в�Ҫ�����ۿͻ����۽�ң�Ҫ������̽��ƽ���ڵ�20%Ѻ�ں��ر�˰�ֿ⣻ͬʱ���ƽ���ڹ�˰��2%������10%����ֹ���Ź������ȣ�Ȼ��2013��ǰ������ӡ�Ȼƽ�������ȴͬ������16.7%���������Ƶ���ӡ���г����ֹ�Ӧ����״̬������ӡ���˶����εĴ�ͳ����Ϊ�����鼾�����������������г��dz���Ծ������ӡ����������Լ2���ֻƽ������������������൱��ӡ�����лƽ���55�����൱��ȫ�����лƽ��ܴ�����66.7%��ͬʱ��ӡ�����ƻƽ����Ҳʹ����ӡ��¬�ȼƼ۵Ļƽ���ؽ����۽�120��Ԫ��

����2014�꣬ӡ�Ȼƽ��г��Խ���Ϊ��Ծ�������ھ������������������������ƻƽ�Ľ��ڣ����Ծɽ����Ϊ����

����ͼ31:�й���ӡ���������������ͽ��������ռȫ���������59%��48%

����ͼ32��2013������ӡ��������������

����������Դ������ƽ�Э�������ڻ��з�����

����(3)��Ͷ���������ȣ���Ϊ��۷����ṩ֧��

����2013��ƽ�۸������30%�����а����Żƽ�ETF�����ֲܳ�������33.14%����2013�����12��18�գ������2358�ֽ���1565�֣�����793�֣�ͬ�ڣ�COMEX�ƽ�������343�ּ�����104�֣�����30%���ۺ����������ڻƽ���н�ǿ�Ľ������ԣ��������ʺͻ��ҵ�˫���ص㣬�ڽ��ڷ�����ǿʱ���ƽ��Ͷ�����������ӣ�������������ʱ������������������ԣ���ȫ�ø����ȶ����г����ڸ������ʲ�ʱ���ƽ�������۱��֣������ʲ����Z��2008����2012�����Σ������ʹ�ûƽ�ETF�����COMEX��������ӣ��ƶ��ƽ�۸�ǿ�����ǣ���������2013���������ø��ճ�����ת�����кͻ���Ͷ�ʻر����ڻƽ�Ͷ���߽����˻ƽ����ʲ�����еı�������Ŀǰ�Դ���ȥ�����ʲ���ϽΡ����ƽ�ETFͶ������������Σ��ǰˮƽ���Լ�COMEX�ƽ�����ȥ��滯�������ƽ�۸��������ס���2014����������ȫ�ú�ת���ƽ�Ͷ���������Ȼ����Լ�COMEX���ڲ����Σ���ʱ�Խ�۽��ṩ��ǿ֧�š�

����ͼ32:��2013�����12��18�չ��ʽ�۱��������Żƽ�ETF�������

����ͼ33:��2013�����12��18�չ��ʽ�۱���������COMEX�������

����������Դ��EIKON �����ڻ��з�����

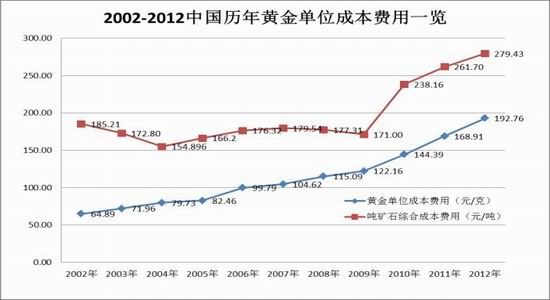

����2����ɽ��ҵ���������Ͼ���ս

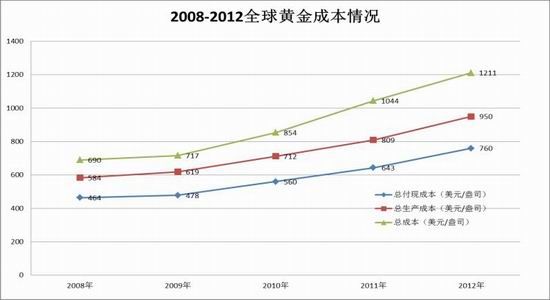

����ͨ���Թ�����Ҫ�ƽ�����ҵ�ĵ��鷢�ֻƽ�������ɱ����ۺϳɱ���������������ߣ�2013���ֵ�ֱ���950��Ԫ��1200��Ԫ����ά�����в��ܲ��䣬�ۺϳɱ����Խ���������Ҫ������������ѡ��ɱ�����������۵��������ҵ�ijɱ�ʱ��һ����ͨ���ڻ�����ȨԶ���г��Գ����ֻ��۸��µ����գ���һ���潫����δ���ƽ����Ŀ��ɣ��⽫��δ�������ṹ�γ�һ���Ĵ�ѹ�����ڻƽ��ɽ��ҵ�ڽ�۵����ۺϳɱ�ʱ����������Ҫ��ս��ת�ͺͺ��Ⲣ���ľ���

����(1)�ƽ���ҵ���ٳɱ�ѹ��

����2012��ȫ��ƽ����Ϊ2860.60�֣�ͬ������0.79%�������й��ƽ����Ϊ403.05��ͬ������11.66%���Ϸ�(177.8��)ͬ���½�11.98%������������Ĺ�����������2009�����������ȶ������������й��������ٽ�Ϊ���ԣ���2005��ÿ��224.05�ֵIJ�����2012��403.05�֣�������Ϊ79.8%����������λ�������һ��2012�꣬ʮ��ƽ��������ƽ��Ʒ������Ϳ��������ֱ�Ϊ196.541�ֺ�154.950�֣���ȥ��ͬ�ڷֱ�����6.80%��7.95%��ʮ��ƽ��Żƽ��Ʒ������Ϳ��������ֱ�ռȫ����48.76%��45.34%��

��������ͳ��2013��1-9���ҹ��ƽ��ۼƲ����������ﵽ307.8�֣���ȥ��ͬ������6.8%��Ԥ�ƽ���ƽ��ܲ������ﵽ430�����ң��ٴ���ʷ�¸ߡ�2013���ϰ���ȫ���ƽ�������832�֣�ͬ������9.35%��Ԥ�ƽ���ƽ�������ͻ��1000�֣���ȥ������20.2%��

����2012��ȫ��ʮ��ƽ��ҵ��˾�а���˻ƽ��ҵ��˾λ�ӵ�һ��������ƽ�Ϊ230.8�֣���2011�꽵��3.35%���ۺϳɱ�Ϊ935��Ԫ/��˾����ǰʮ���������Ҿ�������2013��ƽ�۸��ش���1200��Ԫ�������ѱƽ����ֻƽ������̵��ۺϳɱ����������Ա�Ƚ����ƻƽ�Ĺ�������һ���̶���Ϊ����ṩһ��֧�ţ����Ǵ�1995-2000����ʷ��������ʹ�ƽ�۸������ҵ�ɱ�����������´죬��ʱ����ҵ�������ر���ͣ���������ƽ�۸�ɱ���Ӧ���ͣ����ָ�ֻ������ȫ�üӿ츴�ջ���ͨ����ʱ���Ի��⡣�����й��ƽ�������Ҫע���Խ�Ϊ���Ͷ�١��ӳ���ҵ�����ͼۼ沢�չ��Ķ��־�Ӫ��ģʽ��̯���ƽ���ۺϳɱ�������Խ���´�Բ�����ɵij����

����ͼ34:2005����2012���������Ҫ���������

����ͼ35��ȫ��ʮ��������й�˾����

����������Դ���й��ƽ�Э�������ڻ��з�����

����ͼ36:2008����2012��ȫ��ƽ�ɱ�������

����ͼ37��2002��-2012���й��ƽ��ۺϳɱ��������

����������Դ���й��ƽ�Э�������ڻ��з�����

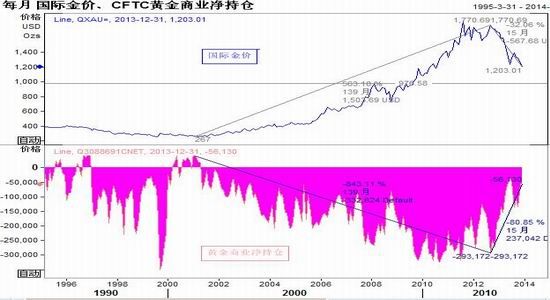

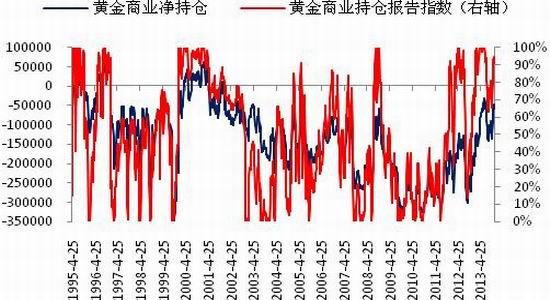

����(2)������ͨ��Զ���г��Գ���������

�����ڻƽ���ƽ����У�����������ǿ���ڻ�����Ȩ�г��Գ�ͷ��ʱ����������ǰ����δ�����ƽ𣬹����������ӣ���֮�������ӡ�ͨ��������Ʒ�ڻ�����ίԱ��(CFTC)�����ijֱֲ�������ҵ�ֱֲ仯���Կ����ֻ������̶Իƽ�۸��Ͷ����������1995����2013��ƽ�۸����ƺ���ҵ���ֱֲ仯��������Ҫ��Ϊ�����Σ�1��1995����2000�꣬�ƽ�۸�����µ�����۵����ɱ��Լ��������̼�������������Զ���г���Ͷ�ʲ�����Ϊ���ң��ڽ�۵���250��Ԫ��λʱ��������ͷ����������ߣ�2��2001����2012�꣬�ƽ�ţ�е�12���У��ƽ�۸�����500%���������������������ֵͷ�磬�����ƽ�۸����Ǵ����ĺ�����3��2012��10����2013��12�£����һ·�����������̱�ֵͷ��������80%���Թ���ֻ��۸��µ��ķ��գ�ͬʱͨ���ƽ������г���ǰ���۲�����

����ͨ����CFTC�ֱֲ����лƽ���ҵ�ֲֵ����ݽ�������������������ҵ���ֱֲ���ָ��(�Աȱ��ܵ���ҵ���ֲ����ȥǰ3��ı仯)���Դ����ж������̶Գ������������ָ������80%������ͨ��Զ���г��Գ�����ǿ��������20%������������ͨ��Զ���г��Գ������������ӽ�����ָ���Ĺ�ϵ�����������̶Գ�ͷ��������100%ʱ���ƽ�۸���ֹ�����ȣ������ӽ���ʱ����ۻ����ٴ���´�ķ��ա�

����ͼ38:�������ڽ���µ�ʱ����Զ���г��Գ�ͷ��

����ͼ39���ƽ���ҵ�ֱֲ���ָ����Ӧ�����̶Գ�����

����������Դ��EIKON �����ڻ��з�����

����3��2014 �꣬����������ƽ��״̬

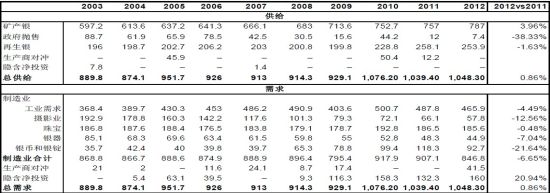

�������Ž���µ�ʹ�ÿ����ļ����Լ����ս�ļ��٣����幩�������ټ��֣�δ����������Ͷ���ʽ�������Լ��й�ʵ�������ȶ������������С�����䡣�ۺ����������������ʹ�ù���������ṹ�����µ�ƽ�⡣�ƽ�Ҳ����ȥ���һ�������תΪ������ʵ��������Ͷ�ʽṹ��

����(��)�����ϻƽ���ָ�ǿ��Ʒ����

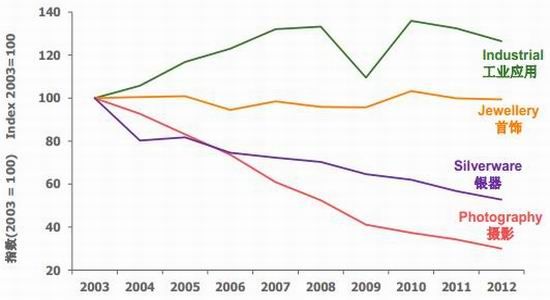

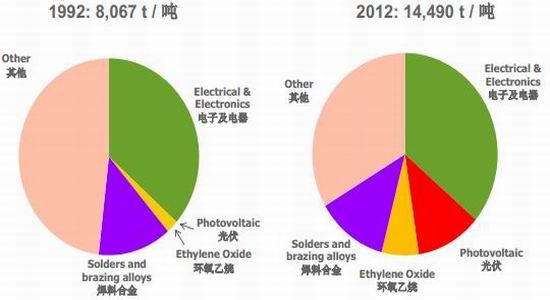

�������������Э�ṫ�������¹��������������������棬2012 �����������Ӧ�п����ռ�ܹ���75%��������ռ��24%���������۽�ռ1%��2012���ܹ�������2011 ��С������275 ����32604 �֣����У�����������˽�4%���������ۺ��������ֱ����38%��1.63%�������̶Գ���١�2003 ����2012 �꣬����������ȶ�����̬�ƣ���70%�������ͭ��Ǧп�ͻƽ�İ�����2012 ����Ǧп�����800 �ֶ��ܹ���������Ҫ�����ã����������棬2012 ��ͬ�Ȼ��ռ���1.6%����Ҫ�������������κ��������ռ��٣��Լ��������ռ����½���

������2012 ���������������ṹ��������ҵ����ռ55%�����Һ�����ռ11%����������ռ5%����������Ϊ22%����ӰҵΪ7%��2012 ��������ҵ�����½�1874 ��(7%)��26339 �֣������������º�ҵ�����½��ϴֱ�Ϊ800 �ֺ�700 �֣�Դ�Է�����Ҿ��ø��ս�Ϊ��������������������Լ�������2012 ����Խϸߴ��ڹ����֮������ЧӦ�������̶Գ�ͷ�������ӣ������ֻ��̲��������ۺ��У����������ڻ�����Ȩ�ϵĶԳ�ͷ�磻���˹����ĵ������⣬������Ͷ�ʴ��������20.94%����Ҫ�����ڰ���ETF Ͷ�������������������۴����Ž�ǿ��������ԣ�2012 ��ȫ������1714 �֣�������2013 �����������µ��������������١�

����ͼ40:2003����2012���������ƽ��� ��λ������˾

����������Դ���������Э�� �����ڻ��з�����

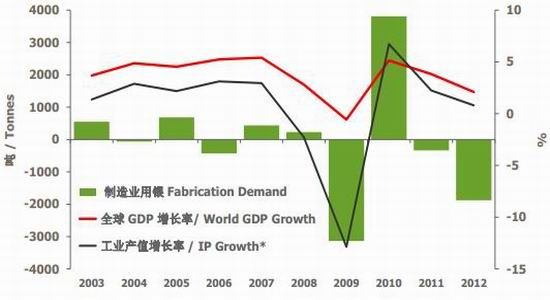

������2003 ����2012 �������������������ҵ����С�����ӣ�����������������ȶ�����������Ӱҵ�������ֱ�40%��66.7%��ͨ���Ա�1992���2012�깤ҵ����������������ӵ��������ҵ�����������ϴ���������8067��������14490�֣���Ҫ������ȫ���������٣������Ĺ�ҵ���������ӡ�������ҵ��������ȫ��GDP�����������ʵĹ�ϵ���������ߴ��ڽ�ǿ��������ԡ�������2013��ȥ���ڻ������а����۸���������ƣ����ǵ�ȫ���۾������Ⱥ����ڰ������н�ǿ�Ĺ�ҵ�����䷴�����ٶ�Ҳ�����ڻƽ�

�����������Э��Ԥ��2013������ܹ����½������ٷֵ���32100�����£������Ԥ���Գ���ƽ������̬�ƣ�������Ϊ24560�֣�����Ҫ�����ڽ����������������������µ���Ҫ��������������������ҵ���պ������������վ��м������Լ���Ӱҵ���ռ������٣���������������Ԥ�ơ�Ԥ��������ҵ����7%��27800�֣����й�ҵ��������������ȶ���������Ӱҵ�������Գ��ֳ����»����ơ�

����ͼ41:�����������ҵָ��

ͼ42:��ҵ�����ն�ռ��

����������Դ���������Э�� �����ڻ��з�����

����ͼ43:����ҵ�������뾭���������������

����ͼ44:�����ƶϾ�Ͷ����ʵ�����۴����������

����������Դ���������Э�� �����ڻ��з�����

�����й����棬��2003����2012�������Ӧ���ȶ���������ֹ2012�����Ϊ13000�֣���������������Ҫ�����ڵͶ˵ļӹ����ڡ��Ӱ����Ľ��������ݿ��Կ������ҹ�����������ռ80%�������γ���ռ17%��������������ռ50%�Ͱ���Ƴ���ռ34%��2008�������ҵѸ�ٷ�չ���ҹ�������Ҫ������ԭ�ϴ���Ҫ���ڣ����ڹ��Ҵ���֧�ֹ����ҵ�����¼ӹ���IJ�Ʒ�۸���Ե�����ŷ���й�����˫�����飬��2013��7��27����ŷ ó�������ݻ���ʹ�ҹ�����ŷ���������������������֣������۶�����½��������Ѵ�����ڸ߶�˫��˰�ʵ�����������϶Թ��ڹ����ҵ���������á�

�����ۺ��������������нϻƽ��ǵ����ȶ���������Ҫ���ڻع���Ʒ�����У����������ֳ���ǿ����Ʒ���ԡ����ܹ����ҵһ���̶�����������������ۺ��������߽����ٲ�ҵ¢�ϣ������۵ij���֧������Ҫʱ�俼�顣

����ͼ45:�й�����δ������ռ�ܳ���80%

����ͼ46:�����Խ�������ռ�ܽ���50%

����������Դ��WIND �����ڻ��з�����

����ͼ47:�й�����2012���������Ϊ13000��

����ͼ48:2008�������ҵѸ�ٷ�չ

����������Դ����̩�� �����ڻ��з�����

����(��)��۾������ȣ��ʽ�ӿ��������ʲ�

����1����������ǿ������̬��

����2013���������ó����º��գ��Ӿ�ҵ�����ز�������ҵ�����ѷ��涼���ֳ�����ƽ�ȷ�չ̬�ƣ�����ծ��������������̸�������Ƕ�����Լ�����ĸ�Ĺؼ����أ���2013��12�£�������2014�����Ԥ����һ�£�����2013����������֧��ҽ��֧�����������ڸ��Ʋ�����֣��ڲ���Σ��������������������߱��������������2013��12��17-18����Ϣ������������2014��1��������100����Ԫ�Ĺ�ծ��ģ�����а���50�ڹ�ծ��50�ڵ�Ѻծȯ(MBS)��δ��QE�����Կ��������ø��������һ���� ����ͨ���ϵ���2%�½����ֵ��������߲��䣬�ҶԾ���Ԥ�ڽ�Ϊ�ֹۡ��ۺ�������2014�������ľ��ø��ս��������ʣ���2013�꽫����ǿ�����գ���ʱ����������QE�IJ����������ӿ죬�⽫�ǵ��»ƽ�۸��´��ֱ�����ء�

������һ���棬�������ô���һ�����ƶ������⣬����˵ҽ�ĺ���Դ�������������������ò�һ����Ҫ�����ҽ�ƾ�������Դ�г��з��������̫���ܷ���Ҳû�б�ҪͶ��̫�࣬�����̫��IJ�����ƽ�⡣���ڰ°��������ڼ䣬������������ִ���°����кܶ��������ʵʩ���г��ڵȴ�2014��11�·�����ѡ�١�����ҽ��Ͷ��ļӴ���ҵ��Ը���Ӷ����ij��ڹ��ˣ����Թ�Ӷ��ְ�Ͷ��ڹ���Ϊ������Ϊ��ҵ��ʡ�˸���Ŀ�֧��ͬʱ��Ҳ�춨���������е����ǻ�������������ҵ�IJ���ɱ����Ͷ���������������˺ܶࡣ���ɵ���ǿ�������ʽ������������

������Ԫָ��2014��������ǣ���Ҫ�����������ص�Ӱ�죺1���������ø������Խ����ɶ���Ԫ����������2��ŷ���п�������ѹ��ŷԪ������Ԫ���γɱ���������������Ԫָ�����ɱ��������������ǿ˫������֧�ţ���������ƽ������ֹۡ�

����ͼ49:����2013�� CPI������2%����

����ͼ50:����2013��ʧҵ�ʽ���7.0%

����������Դ��EIKON �����ڻ��з�����

����ͼ51:2013������GDP����ǿ��

����ͼ52������2013����������������

����������Դ��EIKON �����ڻ��з�����

����ͼ53:����2013������ҵ��������

����ͼ54����Ԫָ����80����խ����Ͷ

����������Դ��EIKON �����ڻ��з�����

����2���ձ�����˰�ϵ��������ʽ�����

����2012��10�·ݣ��ձ����ల��������̨��ʵʩ���ҿ��ɡ���������������ս�Եġ���������ѧ�����ٽ��ձ����ա���Ҫ��Ϊ�����Σ���һ�κ͵ڶ���Ϊͨ�������ձ���ծ����ʵ�徭��ע�������ԣ��Կ�ͨ�����Լ���ʹ��Ԫ��ֵ�̼����ڣ�ͨ��ָ��������ӣ���Ԫ����Ԫ��77�����ֵ��102��������Ϊ�̼���ҵ��Ͷ�ʡ����Ѻͳ��ڵȴ̼�ʵ�徭���������Դﵽ�ٽ����Ѻ͵ֿ�ͨ�͵�Ŀ�ġ�Ȼ�����Ӱ�������������������������������ͨ�ͱƽ�2%������������ȴ�����»���������ծ����ծ�ֲ��������֡�ʧҵ�ʺ��ʽϵ͡���Դ�������ڡ�����ƣ��������֧���ձ������߳�����˥�ˡ�

������2014��4�·��ձ�����������˰��5%�ϵ���8%��ج�ģ�ͬʱ�Ƴ���Լ5������Ԫ����Ԥ���Լ���ģԼ1������Ԫ����ҵ��˰���ߣ�������Լ�˼�����ҵʵʩ��˰�ƶȡ�����߹���ˮƽ����ҵ����˰���Ŵ����ߵȣ�Ϊ�̼�Ͷ�ʣ��ر����������Ͷ���Դ̼����������ṩ���������Ϊ�侭������ս���������롣�ݾ��ú����뷢չ��֯(OECD)ͳ�ƣ���ȫ����Ҫ���ᆳ�����У��ձ�����ҵ˰˰����ߣ�������˰˰����͡��ϵ�����˰��������ҵ˰����ƽ��˰�����ƽ��ṹ����Ҳ����һ���Ļ������塣����10�·ݹ�����������Ҫ�������˰������֧����Ѹ���½�6.6%��

���������������˰�Դ��ֲ��������֣����ⷴ����ǿ�г����ձ����ø��յĵ��ǣ��Ҿ���������˰�ϵ�ǰ���������ѡ�����һ���Ƕȿ���������2014��һ�����ձ�δ�������˰ǰ����Ԫ��ֵ���վ����ǵĸ�ֽ���2013���Ϊ���ԣ���Ԫ��ƽ�120�ؿڣ��վ��������2007�����Σ��ʱ�¸ߣ��⽫��ʹ��Ͷ���ʽ�ӿ����Ԫ�г��Լ��ձ����С�

�����ڱȽ��������½�������£�Ͷ���ʽ�ӻƽ��г��г��룬ӿ������г��Լ����У���ʱ�����ʶԳ�������ûƽ���Ϊ���ʹ��ߣ��ڻƽ��ֻ��г������ۻƽ����֣���ѹ�۸�ʵ�ָ�λ���գ��ͼ۽ӻ��ĶԳ�ƻ�������2014��4��ǰ�ʱ��г����������

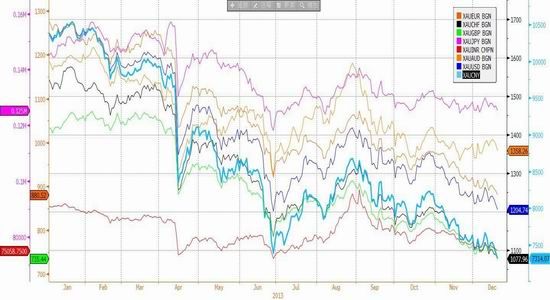

����ͼ55:2012��10����2013��12�£��ƽ�����վ��ǡ���Ԫ��ֵ

����ͼ56���ձ�CPI�����������GDP�����»�

����������Դ��EIKON �����ڻ��з�����

����(��)�й��ƽ��г��Ļ�������ս

�����й�ʮ�˽�����ȫ�е�ʤ����Ļ���г����ĸ��Ϊ����Ҫһ�����ƽ��г���1993�꿪���������Դ����ƶ���Լ����Ҫ�����ĸȻ���ƽ���Ϊ������ϵ��һ���֣��ƽ��г��Ŀ��Ž��������й�����ҹ��ʻ��ĸ���һ����2013���й��ƽ��г���Ʒ�����ḻ�����м�ƽ�ѯ��ҵ�ƽ�ETF�ͻƽ��ڻ����������Ȳ��Ƴ������й��ƽ���������2014�꣬���Żƽ����г��Ķ�������Ͷ�ʻƽ�ķ�ʽҲ�����ӽ��ڻ����г�����

����1���Ϻ��ƽ�����������ע�ز�Ʒ��λ��ϸ���г�

�����Ϻ��ƽ�������Ҫ������ʵ����ҵ�Ļƽ��ֻ��г��������г��������й��ƽ��г�Ͷ��Ⱥ��dz��Ӵ�����������ǿ��������Ͷ���������ޣ�Ͷ�������ý��ڹ���Ͷ�ʻƽ����ʶԶԶ������Ϊ����ǿͶ�ʻ��������Ͷ���߷���ƫ�ö�λ������СͶ�����ṩ����Ļƽ�Ͷ�ʻ��ᣬ����������2014��1��2�չ���Mini�ƽ����ڽ��պ�Լ��ͬʱ������Au99.99�ƽ�ʵ�̺�Լ�Ľ���λ��100��/�ֵ���Ϊ10��/�֡��⽫ʹ���й��Ȱ��ƽ����СͶ���ߵķ�ʽ������

������2014�꣬�Ϻ��ƽ��������Ƴ�����Ͷ�ʻƽ�IJ�Ʒ���������ڿ������ͱ���ϵͳ������г��Լ�24Сʱ����ϵͳ�ȷ�����з����Ƴ������Ϻ�����ó��ʵ�����Ƴ�֮�ʣ��������ڳﱸ�밶�Ĺ��ʻƽ��г������������й����ڻƽ��г�����Ͷ���߿��ŵ��Ⱥӡ�

����2���Ϻ��ڻ����������ڻƽ��OTC�г�����Ȩ�г����ص��о�

�����Ϻ��ڻ���������7��5���Ƴ��ƽ�Ͱ������������������г�����̶ȷdz���Ծ��������Ȼ���ܸ���ȫ��Ľ���ʱ�䣬�й��Ļƽ��г��Դ��ڴ����ƽ�ĽΣ������������г����нϳ����롣

�����������ڽ�������Ʒ�г��������2013��11��19����ʽ�����ƽ��ڻ���Ȩ�ķ��潻�ף�Ŀǰ������������ƽ��������ϵͳ���������潻��ʱ��Ϊ����9:00-11:30������13:30-15:00����������2014���Ƴ��ƽ��� Ȩҵ���⽫�����ڷ����ڻ��ļ۸��ֹ��ܣ��ḻ��ҵ����Ͷ���ߵ��ױ���Ͷ���ֶΣ������ڻƽ�����Ʒ�г���ȫ�淢չ��

����3���Ϻ���ó����������꿨����(Malca-Amit)���ƽ̨

�����Ϻ���ó�������꿨���ױ�˰�⣬���н�ľ��ˮ����������ֿ⣬��450ƽ���ף��ɴ��2000�ֻƽ𣬶�����ó��ע�ṫ˾���ע�ṫ˾�����ڲֿ��Żƽ�Ŀǰ���ڵ��й��Ļƽ����ͨ��12����ҵ���У����ܵ��ϴ���ơ���ó�����Ľ�����������δ���й�ʵ��ƽ����ͨ�����ھ������ഴ��ҵ��ķ�չ��

��������2014��ǰ��չ��

�����ۺ�������2014����ʽ�ۺ����۽�2013�꽫�������ƣ����ܳɱ�֧�����пռ�����ޣ��Ͻ��ֱ����1000-1500��Ԫ��14-26��Ԫ���佻Ͷ�����ھ�ֵΪ1200��19��Ԫ���������������ֺ�����������ú�ת�����¹�����Ϸ������ܲ��������ܳ���������ѹ�ơ���Ҫ��Ϊ�����Σ�(һ)2014��һ���ȣ��ƽ�Ͷ�����������֣��ƽ����г���Ծ���ʽ�ӿ�����ɡ��վ�����Ԫ�ȸ������ʲ������������̽�ף�����1000��Ԫ��14��Ԫ֧����Ч�ԣ�(2)�����������ձ�����˰�ϵ����ʲ��۸���Ǻ���лص����ʽ��������Z�ƽ��Ͷ�ʱ������Լ������������������Ϊ�����۸��ṩ֧�ţ���������λΪ1200��1350��Ԫ��19��22��Ԫ��(3)�����Ⱥ��ļ��ȣ��������ø��յIJ���������QE���ٶ��϶����ӿ죬�ƽ�Ͷ��������ٽ���ʵ��������������������ά��1100-1350��16-23��Ԫ��λ�Ŀ����Խϴ���ԭ�ͺʹ�����Ʒ�۸���ǣ��ƽ�Ͱ���Ҳ��������ǣ����������Ȼ���������ڰ������ԣ���ȥ�������Թ����У��µ����ٶȽ��Ȼƽ�죬����ȫ�û�ůʱ�������ķ���Ҳ���Ȼƽ����ԡ�

������Ӧ���ڻ���ͻ���������Լ�IJ���������Ϊ��200-300Ԫ��3000-5600Ԫ����ֵΪ235��4100Ԫ��

����ͼ57:2014����ʽ������1000-1500��Ԫ���佻Ͷ

����ͼ58:2014����������Ͻ���14-26��Ԫ���佻Ͷ

����������Դ��EIKON �����ڻ��з�����

����ͼ59��2014�껦��������Լ����200-300Ԫ���佻Ͷ

����ͼ60:2014�껦��������Լ�Ͻ���3000-5600Ԫ���佻Ͷ

����������Դ��EIKON �����ڻ��з�����

�����ڻ��з����� ��۾��ü�������� ��ѧ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- �����������Լ�������

- �������ʼ��wifi����

- רҵ�������Ϳ˽�������

- ������ȥ���У��Ա�����

- ���ַ�ѧ���ߣ��ٳ���ս

- �����ȫ��������������

- �������գ��Һ��ҵĿ־�

- С��Ϸ��Ҫ���ǻۣ�����

- �ܳ����ľ��ʣ���������

- ѧϰ�����ģ��¸���Ӣ��

- ��ƱԤ����ʢ��ʱ�̱�

- �������ԣ���ʫ������

- ��ʬ��Ϯ����ʬս��

- ������ս�������������

- SM�����к��㣺��ħŮ��

- �����������£��ڴ�쭳�