银河期货:黎明前黑暗 白糖现周期上涨机会

一。摘要

2012/13制糖期,全球白糖第三年过剩,国际糖价持续下跌,到目前为止,国际糖价从最高点下跌开始,已经连续下跌三年;从最高点32美分左右,下跌到目前的16美分左右,下跌幅度达到50%。中国食糖市场同样呈现出这样的情况,期货价格从2011年初的7400元左右下跌到目前的4900元左右,跌幅达34%左右。

从目前的全球供需状况来看,预计2013/14制糖期,全球食糖过剩将继续过剩,但过剩量有所减少;中国的食糖价格在经历3年的下跌后,也将触底反弹;但反弹过程可能比较曲折,受进口糖及国内库存庞大的影响,反弹将一波三折,但触底反弹走势将是2014年的主要运行趋势。

二. 国际市场回顾与展望

1、全球食糖供需平衡

从各机构对2013/14榨季的供需预测数据来看,全球食糖供应过剩要延续到2013/14榨季,但2013/14榨季的过剩量有所下降,预计剩余量下降到400-600万吨左右。从各国来看,巴西的产量将持平或小幅增加,泰国小和中国小幅增加,印度、俄罗斯欧盟、墨西哥、美国产量有所减少,澳大利亚产量基本与上一榨季持平,

USDA全球供需平衡表 单位:千吨

数据来源:USDA

2、国际食糖价格走势分析

到目前为止,国际糖价从最高点的32 美分左右下跌到目前的16 美分左右,下跌幅度达50%,下跌时间长达3 年。我们认为,目前的价格已经跌倒巴西食糖的生产成本附近,其他国家的制糖业也处于低迷状态,但随着供应过剩的缓解,国际糖价在2014 年,将出现触底反弹走势,我们认为,15 美分将是国际糖价周期性底部,国际糖市将出现熊转牛的拐点。

ICE 原糖价格走势周线图

3、ICE 原糖持仓结构数据

糖期货基金净多头

截止12 月10 日, ICE 基金净多头为71279 手。净多头比上月大幅下降。

数据来源:美国商品期货交易委员会

糖期权基金净多头

截止12 月10 日, ICE 原糖期权基金净多头为61708 手,净多头数量大幅下降。

数据来源:美国商品期货交易委员会

三.中国食糖供需情况回顾与展望

1、 2013/14 榨季,中国食糖政策分析

糖料收购价格:目前,广西已经出台了甘蔗收购价格,为440 元/吨,广东为410 元作为首付款,对应糖价为5400 元/吨,联动系数为7%。云南预计收购价格在400 元左右。以广西收购价格440 元为例,8吨甘蔗产一吨糖计算,每吨糖的完税成本在4700-4800 左右,云南的成本在4400 左右。

收储及放储政策:目前来看,放储备糖的可能性很小,最多是分批的轮库;收储方面,我们认为,短期内,国家不会进行收储,但如果糖价大幅下跌到制糖企业的成本线以下,政府还是要收储的;收储数量预计是100 万吨,收储时间会根据国际、国内食糖价格运行情况而定,收储价格应该在5500 左右。至于放储备糖,我们认为在目前的糖市情况下,国家需要进行轮库,不会净放储。

进口政策:主要关注配额外进口,由于没有相关法律法规,配额外的进口是市场使然,无法限制。我们认为,2014 年,国家的在进口方面继续实行配额管理,配额内的将进口量将保持在80-100 万吨左右。关于限制配额外的进口,目前来看,不会有更好的限制措施。预计2014 年的进口量为250 万吨左右。

税收:云南糖会谈到食糖增值税抵扣的问题,目前食糖征收17%的增值税,但甘蔗抵扣税13%。受相关部门的推动,国家允许甘蔗抵扣17%(还未见到相关文件,各地正在努力推动这项工作),那么糖厂将少交4%的增值税,预计成本下降120 多元(这项政策还存在不确定性,需要继续观察)。

直补:预计,从下榨季开始,甘蔗直补试点将在广西试点,具体如何执行,还在讨论中,但直补这项内容已经基本确定。

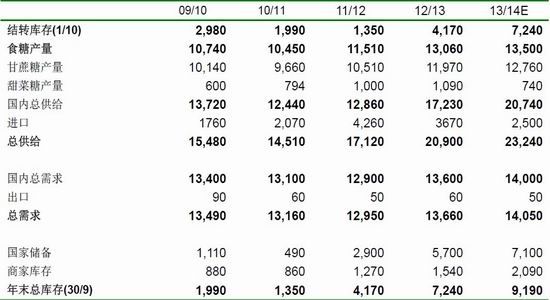

2、2013/14榨季,中国食糖供需情况分析

2012/13榨季,中国食糖产量连续第二年增加,加上中国政府的三次180万吨的收储政策,使得市场价格扭曲,国外糖价长期远远低于国内糖价,配额外的进口有利可图,进口量大幅增加,这使得中国食糖的供应量大幅增加,而消费增长较慢,供大于求的情况比较严重。截止到12/13榨季末,全社会库存超过700万吨。

2013/14榨季,我们认为,中国食糖产量仍处于增加态势,但增幅放缓,预计全年的产量在1350万吨左右(1300-1400万吨之间),进口量预计低于2012/13榨季,消费量将在1400万吨左右,全社会库存仍将增加。

下榨季供求情况分析:

总供应量=产量1350+进口200(不含古巴糖)+商业库存100。

总需求量=消费量1400。

13/14榨季末商业库存为:1350+200+100-1400=250万吨

如果国家收储100万吨,商业库存剩余量为:250-100=150万吨。但产量还存在不确定性,需要继续跟踪观察。

中国食糖供求平衡表

注: 2011/12榨季,在商家库存中,包含50万吨广西地方储备糖,且延续到2013/14榨季。

3、中国食糖价格走势及预测

2013年,受供应过剩及配额外大量进口的冲击,国内供应过剩情况严重,期货价格从年初的5700元左右震荡下跌,榨季内,期货价格最低下跌到4800元左右,下跌幅度达900元左右。期间,国家虽然进行了收储,但受国际糖价下跌的影响,进口糖大量涌入,极大的冲击了国内糖价。

中国的食糖生产表现出一定的周期性,食糖价格也受这一周期的影响,涨跌表现出一定的周期性;从1990年到2013年,我国食糖生产的增产、减产周期平均为2.56年,即31个月。从2011年8月份到现在,食糖价格从最高点下跌时间持续28个月。按照这一规律,食糖熊市态势运行至2014年1季度末结束。

2013/14榨季,中国食糖产量预计继续增加,且甘蔗价格下调,食糖生产成本下降,加上配额外进口无法有效阻止,社会库存仍将增加,食糖价格将继续弱势运行一段时间,预计到明年1季度,食糖价格将见底反弹,不过,受中国政策的影响,这一周期可能被延长。参考食糖生产成本、国家政策及整体的供需情况,我们认为,2014年,白糖期货价格的运行区间将在4500-5800元左右运行,预计到明年5月份之前,期货价格的运行区间将在4500-5300左右运行,5月份以后的运行价格将受国家政策及下榨季甘蔗的种植面积而定,一旦下榨季甘蔗面积大幅下降,那么后期的运行区间将进一步上移。整体来看,2014年,白糖期货价格将是一个寻底反弹的过程,目前是黎明前的黑暗,但还未到最黑暗的时候。

郑州白糖期货价格走势周线图

2013年,中国食糖现货价格基本以震荡下跌为主,广西主产区现货价格从年初的5700元左右下跌到现在的5000元左右,下跌700元,大部分制糖企业陷入亏损状态。

数据来源:中国食糖网,以上数据为糖网采集价格,和实际成交价格可能会有小幅差距。

4、国内国际糖价比较

截止到2013 年11 月份,南宁白砂糖价格与测算进口糖价格的差价为1313 元左右。全年的差价基本都在1000 元左右波动,国内外差价较大。

银河期货白糖事业组 高旺 郑磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。