�����ڻ�����ָ�������ڷ����

����һ��2013������ع�

����2013�꣬��ָ����ɷ�Ϊ�����Σ��ϰ���Ĵ��������°�����������ѡ��ϰ���������������������������°�����������ԵĽṹ�ֻ�������

����ȥ��12�·ݣ�����ʽ����������⣬M2ͬ�������ڽ���1��2�·ݳ������Է�����ͬʱIPOҲ��ͣ�ˣ����������������������»�֮���ַ��������ھ��ü�������Ԥ���Լ���������Ԥ�ڵ��ƶ��£��г��������ǣ���ָչ����һ���������µĵ��ߴ������������300��ָһ�ȴ�2108.85������2775.84���Ƿ�����31.6%�� Ȼ����3�·ݿ�ʼ��Ͷ��������ʶ�����й����õĻ���������Ȼ���㣬�������Ҳû�кܿ���ʵ��ʵ�ʲ��棬�����г�������ʼ�����������ʽ����ս�����Ǯ�ġ�Σ�����֣�6�·ݹ�ָ��2644.36����2160.74��������18.3%�����д���2023.17���µ͡�һʱ�䣬�г��ֻ��������ӡ�

����7�³������������������������ۣ��������ݻ������г���ʼ����������������ָ��������������ǿ�������ṹ���ٸĸ�ı����£��г��Ծ���������Ԥ�����ڽ�����ͬʱ�ʽ���ƫ��������ȱ�������ʽ�֧�֡������Ե�Ȩ�ع����Ƿ��������¹�ָ���Գ����������������飬�����ȿ�ʼ��������������֡������ھ���ת�͵ķ��������¾��ã�Ҳ���dzɳ����ϣ�ͬʱ��ͣ��������IPOƷ��Ҳ��Ҫ�����ڴ�ҵ�����С�̹ɣ���˴�ҵ�����С�̹ɳ�Ϊ�����ȵ㡣���������һͬ���ǵĴ�ҵ�����С�̹ɣ���һ������֮���ֳ�������������ơ�

����ͼ1: ����300ָ������ع�

����������Դ��WIND��Ѷ �����ڻ��з�����

����ʵ���ϣ��ع�ͷ������2013���й����ò�û�����ԵĻ�ů�����»���������һ����С�����������г��Ĵ���������������ǹ��ȵĻ�����ֵĵ��ǡ������г����᳤��ƫ������棬ƫ���Ԥ�ں��ڼ��ҵ�������ȻҪ�ع�����棬����Ҳ���Ǵ�������ֵ�ʱ��

����ͼ2: GDP������

����ͼ3: ���ҹ�Ӧ��M1, M2������

����������Դ��WIND��Ѷ �����ڻ��з�����

����ͼ4: ����300��ָ�봴ҵ��ָ���ƶԱ�

����ͼ5: ������С�С��ָ�����ƶԱ�

����������Դ��WIND��Ѷ �����ڻ��з�����

���������ĸ����������Ҳ��������ʹ

����2014��Ĺؼ��ʣ������ǡ��ĸ���֡���������ȫ����ٿ����ĸ������ڽ����ƽ��ڡ� ���й��������ȫ����ĸ������ش�����ľ�������������������ʮ�������60��������������˳�Ԥ�ڵĸĸ��ŵ��������ǰ��δ�еĸĸ����ȣ���ʾ�˱��������Ըĸ�ľ��ġ�

���������������м����ϴ�ͻ�ơ�һ��ȷ���г�����Դ���Z�е������������ġ������ԡ����ñ�Ϊ�������ԡ����á��ӡ�������������������2 ���ֵĸı䣬����ʮ���ش���ζ�ţ�������������Ӱ���������Դ���Z����������ֻ���г����������Ҫ������չ��������ƾ��á���һ�ν������ƺͷǹ������ᵽ��ͬ����Ҫ�ĵ�λ����ȷ�����ǹ����Ʋ������ĸ����������Ʋ�Ȩ�����ƶȣ��ǹ����ƾ��òƲ�Ȩͬ�������ַ��������˿����ߵ�ͻ�����ɶ�������ʵʩһ���Ƕ�����Ů�ķ������������ӵ����ߡ����ǽ�����������϶࣬��������Ʊ����ע���Ƹĸ�ƶ��ʱ��г�˫�ţ��ӿ��ƽ������г��������������������еȡ�

������1:ʮ�˽�����ȫ����Ҫ�ĸ﷽��;������ �ĸ﷽�� �������

����������Դ�����й��������ȫ����ĸ������ش�����ľ����� �����ڻ��з���������

�������Կ�������������ϣ��ͨ���������ĸĸ��ͷž���������DZ����ͨ���ʶȷſ��������ӳ���������ȣ���������������Դ�����ֺ������Ͷ�����ģ���ٽ����ó���������չ��Ϊʵ����һ�����������������õ��˿ڻ�����������ǹ����ơ�����¢�ϵȴ�ʩ��������߹�����ҵ��Ч�ʡ��ͷ���Ӫ��ҵ�Ļ�������˰�ĸ���ڸĸ���������Ƹĸ�������ڽ�����ܹ�ʣ�缲�������ط�������������֮�֡��г��ڽ����˹���ծ����ա����ɹ��Ƹ��ƹ����������������˲�ҵ�����ڡ������ĸ�Ҳ�����������ѡ�

���������й������Լ����ڵز������˵����Ʊ����ע���Ƹĸ������˳���ƽ������ڿ��ܶԹ�Ʊ������ѹ��������Դ��ֵ��û��ҵ��֧�ŵ�С��ֵ�ɽ��з��գ��������ܹ������й����е������ṹ���г�Ч�ʡ����ڸĸ��������˵��˫�н���һ���������г�����ѹ�����е�Ϣ�Ӱ��ӯ��ˮƽ����һ�����ֹ��������Ż��Ŵ��ṹ���ʲ�֤ȯ�����������Ŵ���ԴͶ�����ʸ��ߵ�С��ҵ���ܹ����ϸĸת�ͳɹ����������ܱ��ֽϸ����١�֤ȯ����ע���Ƹĸ��Լ�����ҵ��չ��������롣��������˰�����߶Ա��չ������á����ĺͷ���˰���Է��ز�����DZ�����գ������������������̿��ܴӳ��������棬��Ϊ����̼�ס������ҵ�ز�����

����Ȼ����Ҫ���ѵ���ʶ�����ǣ�һ���棬�ĸ��漰��������ĵ�������ִ�й��������������谭����һ���棬�ĸ���һ�����ڵĹ��̣������������⾭����ʹ������ԴƷ�ĸ�ͻ���ѹ���£�Լ������ҵͶ�ʺͲ������ŵ�����������ǿ�������ڸĸォ��ǿ�Ըߺ��ܡ�����Ⱦ�����ܹ�ʣ��ҵ���ʽ�Լ������˰�ͽ�������ĸォ���Ƶط�ծ�����ţ����û���Ͷ����һ̨�ס��ʽ�ɱ���������Ҳ����ɾֲ����ڷ��յĿ��ܡ���Щ���صĶ��ڸ���Ӱ�죬���ܽ����������ĸ�ͷſ���̥�Ƚṹ�Ըĸ�Ķ��ڻ���Ӱ�졣��ˣ����ü���Ҳ�����������ıؾ�֮·��

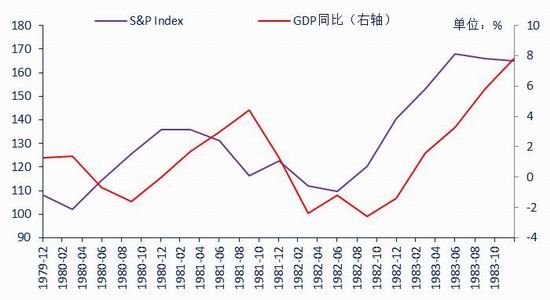

����1981�ꡰ���������ʱ�ڣ������ľ��ýṹ�Լ����÷�չ�����ٵ����⣬�����ȡ�ĸĸ��ʩ����Ŀǰ�й���״���к����Ƶĵط���������������ĺ����ǡ��������ҡ����ɲ�����������ٴ����������������ҵ�Ĺ��ơ���˰���̼����衢��������Ͷ��ά�ֻ�����������չ���ý��ڡ���������Ͷ�ʡ�������չ�����������߿Ƽ������й����еľ���ٴ��ǣ��Ƚ��������ȶ��Ļ�������������IJ������ߡ��ƶ�˰�Ƹĸ���нṹ�Խ�˰���̼����衢������չ�ִ�����ҵ���ƶ����Ϸ���ˮ���Ȼ������衢�����������淶����������ǿ���ڴ��¡����й��������ƶȡ��µ��������ֵ��������չ��С���봴ҵ�������Ͷ��Ѹ�ٷ�չ���ߴ����˲�ҵ��

����1981��2�¸ĸ������Ƴ�֮����ָ����1981��3�¿�ʼ�»�����1982��6�µ���ײ�������������ţ�С�GDPͬ������Ҳ��ѭ�������ͺ켣��ͬ�����ơ��������Ҳ���������ţ������г����⾭����ʹ�ڣ���ţ�еĵ�������ֻ��ʱ�����⡣

����ͼ6: 1979-1983����������ָ����GDP���ƶԱ�

����������Դ��Bloomberg �����ڻ��з�����

�����������ø��ղ����Ż�����������ת��

�����й����þ���������������ٷŻ�����2013��������ȼ���ǰ����������ʩ������Ч���������Ǿ��ýṹ�е�������Ͷ�ʱ����ٶ�ʧ�⡣���ز�Ͷ�ʺ����������Ļ�����ʩͶ�ʳ������������������Ӱ�����к͵ط�����ƽ̨ծ�����ţ��Ӵ��˽��ڷ��գ�����ҵͶ�����ٺ������������ȥ�������»���

����ͼ7:���������GDP���������ʶԱ�

����ͼ8: ��ҵ����ֵ������

����������Դ��WIND��Ѷ �����ڻ��з�����

����Ȼ��������ļ��ȣ����������������½��źų��֣����Ҿ����������ܿ�ʼ���������������г��������ɡ���ҵ����ֵ��̶��ʲ�Ͷ��ͬ�����پ������»����ӷ������ݿ�����������(ˮ���硢��)��ҵ�Ĺ�ҵ����ֵ�Ѿ����Դ�8�µĸߵ���䡣��Ϊ���������ߵ���Ҫ�ֶεĻ����ͷ��ز�Ͷ�ʣ��������½���������ҵ�Ĺ�ҵ����ֵ�����������������������ҵͶ��Ҳ�Ȳ�������

����ͼ9: �̶��ʲ�Ͷ�ʵ�����

����ͼ10: ��ҵ����ֵ��������

����������Դ��WIND��Ѷ �����ڻ��з�����

����ͼ11: �̶��ʲ�Ͷ�ʷ�������

����ͼ12:�����ڼ�ó�ײ������

����������Դ��WIND��Ѷ �����ڻ��з�����

����ͼ13: CPI��PPI������

����ͼ14: �������Ʒ�����ܶ������

����������Դ��WIND��Ѷ �����ڻ��з�����

��������������ҵ����ǿ��һ���������ھ��ø�����������ӯ��Ԥ����ã���һ��������ҵ�IJ��������ͬʱҲ������ĸ�����ֱ�ӵĹ�ϵ��10�¡�11�º��س���ͬ������������Ԥ����������ŷ�ȷ�����Ҿ��û������ת�������й����ڻ�����Ȼ���ļ���������PPI����Ϊ����ͬ�����ٻ���̬�Ƽ�������ʾ������Ķ��ܿ��ܲ���ǿ�������ž��ø��������½��������Ľ��������ʸ������ʽ�ɱ���������������ȥ�������ߵ�����δ��������ҵ�����ռ�ͳ����Ի��д��۲졣

����������ȫ���Լ�֮��ľ��ù�������������������δ���Ĺ������Ľ���һ�����ṹ��ת�ƣ������ӹ�ע�������������������ٶȡ�����Ͷ�ʺͷ��ز�Ͷ�����ٽ�һ�����µ�ѹ�������ԣ�2014��Ͷ���������ܽϽ��������Ż����������������ƶ��г����ĸ����˽��Ͷ�ʣ��ٽ���Դ�ĺ������Z��Ͷ��Ч�ʺ�����Ч����������������ܹ�ʵ����һĿ�꣬��ô����Ͷ�����������½�����Ͷ�ʶ������Ĺ��ײ����½�̫�ࡣ

����2013�����ѹ��״���½�����Ҫ�������������������¡�Ԥ�Ʒ����� 2014 ���Խ��������������Ѻ߶����۲����г����ѵ��»���2014�껹�������������Ⱥ��»����ȱ�2013�����������ӣ���������2013��Ļ�����ѹ�ͣ�Ԥ��2014���������Ʒ�����ܶ����ٻ����з�����

��������Χ����������2013 ��������ŷ�ޡ��ձ����û�����ת�ã�QE���˳�Ҳ˵���������ø���ǿ������������ͷԤ���ܳ����� 2014 �꣬�����������������������Ҿ��ø�����Ȼ�ºͣ������������ֵѹ���������۳��ڣ�2014���ҹ��������д���������Ծ��õ������������ޡ�

����ͼ15: ��Ҫ�������PMI������

����������Դ��WIND��Ѷ �����ڻ��з�����

������������������Ԥ�ƣ����꾭�����ٿ��ܽϽ��������½������ṹ���ܳ��ָ��ƣ����ѵĹ���������Ͷ���½���Ȼ������������������ģʽ��ת������ʱ�գ�Ϊ��ά�ֽϸߵ�����Ŀ�꣬��δ��һ����Ͷ�ʿ�����Ȼ�Ǿ�����������Ҫ��������

�����ġ��������Խ�ƫ�������������ѽ�

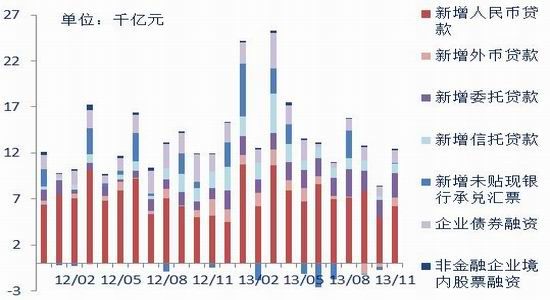

���������°��꣬�����ԡ���ƽ�⡱��Ϊ�г��ؼ��ʣ�����Ҳȷ���ˡ�����ƫ���������Ŷ������������������Ծ����ʽ�������⡣�ʽ����������������̧������ծ������һ·�����������г�������ণ�һ��紵�ݶ��㵼���ʽ����ʳ�����������������Ҳ��֮������

����������֮����ҹ�Ӧ����������һ��̨�ף���M2��Ȼ��������13%��Ŀ�꣬ͬʱͨ��ѹ��������������2014��ͨ�����ٽ�һ�����е�ѹ����Ԥ��2014��������ά������ƫ���Ļ������ߣ��Դﵽ����ͨ�͡��ٽ�����ת�͵�Ŀ�ꡣ���п��ܻ��趨�Ƚ�����͵� M2����Ԥ�ڡ�������������������������Ҳ�����ڽ��ꡣ

�������⣬��������ʼ����QE��ģ�����ܵ����ⲿ�ʽ����������٣�����תΪ�������¹ɷ����ƶȸĸ��Լ�IPO������Ҳ����ɽ��������Գ����

�����������г������ƽ�����ʹ�ô�����������ſ�������������ཫ�������Ʋ�Ʒ�����ʿ��������лὫ�为ծ�ɱ�������ת�ޣ����������������ʽ�ɱ���̧����

��������ͬҵҵ��Ĺ淶������������ͬҵ�ʲ���ɳ�������ںܶ�ͬҵ�ʲ����Z�ڱ��⣬��Ϊ�����Ŵ��IJ��䣬��Ϊ���������������Ҫ���֡�ͬҵ�ʲ���ѹ��������������������������˸���Ӱ�죬Ҳ����ӵ����ʽ�������ߡ� ��ˣ�2014���г��������Խ�ƫ��������ˮƽ�����ѽ���

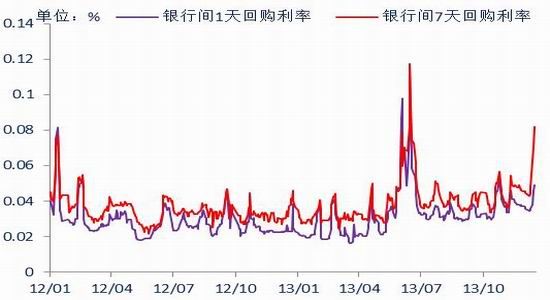

����ͼ16: ���������������

����ͼ17: ���м�ع����ʵ�����

����������Դ��WIND��Ѷ �����ڻ��з�����

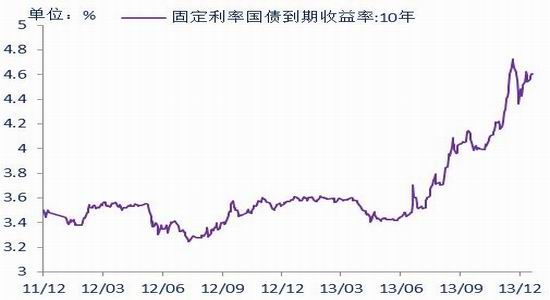

����ͼ18: ��ծ�����ʵ�����

����ͼ19: Ʊ��ֱ�����ʵ�����

����������Դ��WIND��Ѷ �����ڻ��з�����

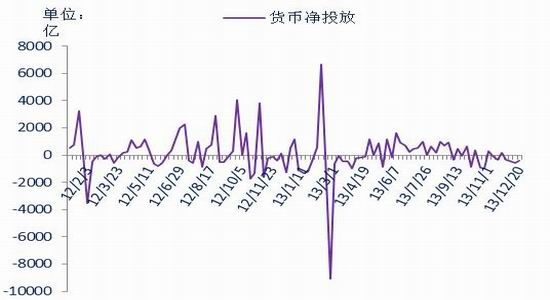

����ͼ20: �������ռ�������

����ͼ21: ���Ҿ�Ͷ�����

����������Դ��WIND��Ѷ �����ڻ��з�����

�����塢�������ڷ����

������������������ȫ����ȷ���ĸĸ����ܹ���ʵ�᳹�����������û�������������Ԥ�������ʡ�

����������й������������ѷ��Ľṹ�����⣬һ���棬�ĸ��������أ��г����ٸĸﲻ��Ԥ�ڵķ��գ���һ���棬�ĸ���һ�����ڵĹ��̣����û�����ĸ��ƿ���Ҫ��δ�����������ʵ�֡�����ʵ���¾�������֮ǰ�������ֽξ����������ṹת�����ͨ�͵Ķ����ԣ��Ӵ���ṹ�����ȱ�Ȼ�ᵼ�¾���������ʧ�ٵķ��գ�

����ͬʱ�ʽ�ɱ�����������Ӱ��ʵ�徭�õ�ӯ�������������������̧����Ҳ�����ƹ��й�ֵˮƽ��

������ˣ�Ŀǰ������Ȼȱ��ϵͳ�Ի��ᣬ�����д�����пռ䣬�����������ٵ�����ѹ�������һЩ������δ���ĸ����ߵĻ�����ʵ��������ṹ���ȵ�ķ�����Ծ���ڵȴ�ţ�еĹ����У��ṹ�����������������ܽ���A�ɵ������ɡ����ų��г��ٴ�̽�Ŀ����ԡ����Ÿĸ�������Ч����������̽��������һ�־������ڿ��ܿ������г�������������ͨ����������֮·����Ҳ����һ����˳��Ȼ�������Ƿ���ܹ���Ϊţ�п�������㣬�ܴ�̶��Ͼ�����δ���ĸ����ߵ��������ȼ�Ч�����ֹ۵�����£���ָ����������������ֺ�������ơ�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- �����������Լ�������

- �������ʼ��wifi����

- רҵ�������Ϳ˽�������

- ������ȥ���У��Ա�����

- ���ַ�ѧ���ߣ��ٳ���ս

- �����ȫ��������������

- �������գ��Һ��ҵĿ־�

- С��Ϸ��Ҫ���ǻۣ�����

- �ܳ����ľ��ʣ���������

- ѧϰ�����ģ��¸���Ӣ��

- ��ƱԤ����ʢ��ʱ�̱�

- �������ԣ���ʫ������

- ��ʬ��Ϯ����ʬս��

- ������ս�������������

- SM�����к��㣺��ħŮ��

- �����������£��ڴ�쭳�