方正中期:中国经济增长停滞 商品先抑后扬

方正中期:中国经济增长停滞 商品先抑后扬

一、物价上涨工业扩长显疲态

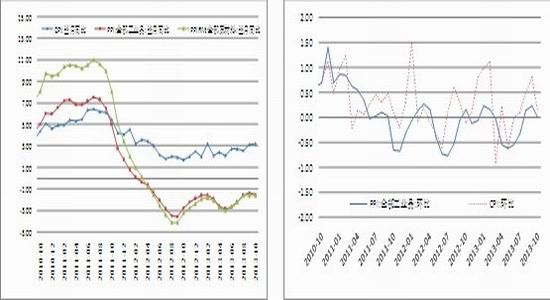

2013年11月份全国居民消费价格总水平(CPI)同比上涨3.0%。从今年前11个月平均值来看,全国居民消费价格总水平比去年同期上涨2.6%。11月份食品价格上涨5.9%,非食品价格上涨1.6%;消费品价格上涨2.9%,服务价格上涨3.3%。11月CPI环比下降0.1%。其中,城市下降0.1%,农村持平;食品价格下降0.2%,非食品价格持平;消费品价格持平,服务价格下降0.2%。

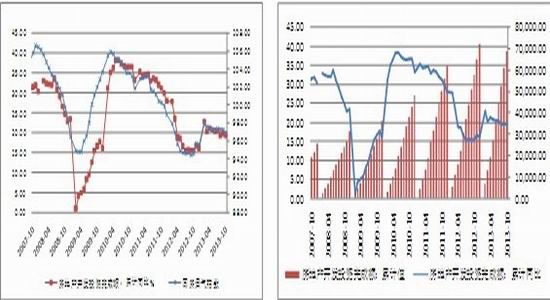

图1-1:CPI、 PPI与PPIRM同比变化 图1-2:CPI与PPI环比变化

资料来源:国家统计局、方正中期研究院整理 资料来源:国家统计局、方正中期研究院整理

图1-3:CPI及分类增速 图1-4:CPI翘尾因素

资料来源:国家统计局、方正中期研究院整理 资料来源:国家统计局、方正中期研究院整理

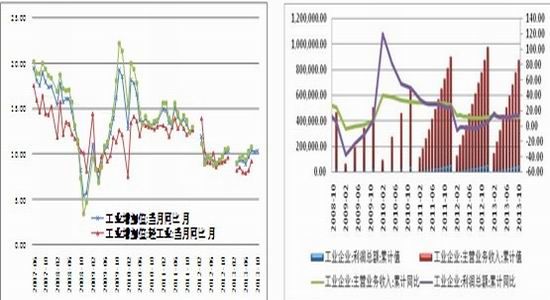

从工业品出厂价格(PPI)数据来看,今年前11个月平均数是工业生产者出厂价格同比下降2.0%,工业生产者购进价格同比下降2.1%。11月份,全国工业生产者出厂价格同比下降1.4%,环比持平;工业生产者购进价格同比下降1.5%,环比持平。今年前11个月,全国规模以上工业企业实现利润总额53338亿元,比去年同期增长13.2%,增速比1-10月份回落0.5%。

图1-5:中国工业增加值 图1-6:工业企业利润增速

资料来源:国家统计局、方正中期研究院整理 资料来源:国家统计局、方正中期研究院整理

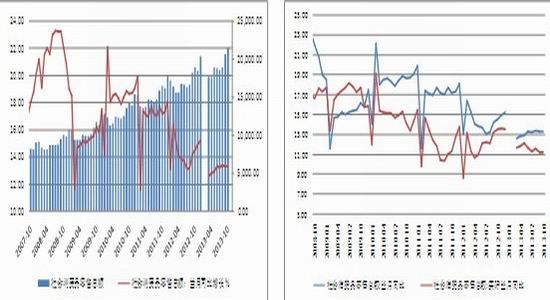

图1-7:中国零售销售变化 图1-8:社会消费品零售总额名义与实际增速

数据来源:国家统计局、方正中期研究院整理 资料来源:国家统计局、方正中期研究院整理

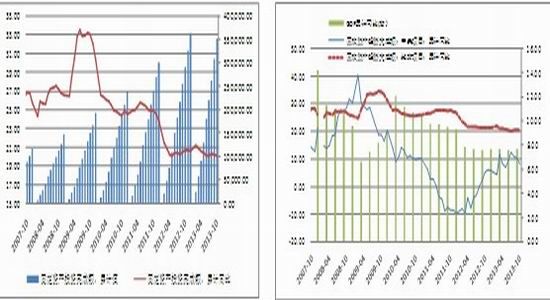

图1-9:采购经理人指数 图1-10:全社会用电量

数据来源:物流与采购联合会、方正中期研究院 资料来源:数据来源:方正中期研究院整理

今年1-11月份,社会消费品零售总额211320亿元,同比增长13.0%。11月份社会消费品零售总额21012亿元,同比名义增长13.7%。其中,限额以上企业(单位)消费品零售额11055亿元,增长13.1%。2013年中国制造业PMI指数全年平均为50.73,最高为10月51.4,最低为2月50.1。国内制造业扩张逐渐显出疲态,这与我国经济结构调整和产业结构调整高度相关,预计2014年我国制造业扩张速度保持在50-52区间。

二、投资比重下降内需增长放缓

2013年1-11月份,2013年1-11月份,全国固定资产投资(不含农户)391283亿元,同比名义增长19.9%,增速比1-10月份回落0.2个百分点。从环比看,11月份固定资产投资(不含农户)增长1.47%。从不同产业看,前11个月第一产业投资8509亿元,同比增长31.7%,增速比前10个月加快1.1%;第二产业投资167043亿元,增长17.3%,增速回落0.3%;第三产业投资215730亿元,增长21.5%,增速回落0.1%。在第二产业中的工业投资164287亿元,增长17.9%,增速回落0.4%;其中,采矿业投资12497亿元,增长12%,增速回落0.3%;制造业投资134206亿元,增长18.6%,增速回落0.5%。

图2-1:固定资产投资完成额 图2-2:中央项目与地方项目

数据来源:国家统计局、方正中期研究院 数据来源:国家统计局、方正中期研究院

2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。其中,住宅投资53112亿元,同比增长19.1%,增速提高0.2个百分点,占房地产开发投资的比重为68.6%。住宅新开工面积同比增速回升,住宅施工和竣工量同比增速也有小幅上涨。今年前11个月,全国土地购置面积同比累计增幅,自2011年以后,首次由负转正。从销售数据来看,1-11月,商品住宅销售98871万平方米,同比增加21.3%,较前10月增速下降1个百分点。商品住宅销售额为58689亿元,同比增长31.1%,较前10月增速回落1.5个百分点。

图2-3:房地产开发投资与国房景气指数 图2-4:中国房地产投资增速

数据来源:Wind资讯、方正中期研究院 数据来源:国家统计局、方正中期研究院整理

我们预计,2014年中国内需增长面临一定下行压力,主要理由基于三个方面考虑。

第一,固定资产投资对GDP增长的贡献略有下降。一是房地产投资增长将呈回落态势,今年土地购置面积和房屋新开工面积增速较低、资金成本较高、保障房投资明显减缓;二是铁公基等基础设施投资增长将有所下降,但地方债务融资平台负债率较高、税收收入下滑、土地收入增幅下降;三是国家调控过剩产能与淘汰落后产业政策将影响部分制造业投资增长,如钢铁、化工、建材等重化工业的投资增速将持续下降。

第二,2013年我国处于温和通胀期,市场存量货币偏多、生产劳动力成本上升和全国房价上涨,食品、服务和居住类价格总体仍看涨。工业品出厂价格(PPI)涨幅有望缓慢转正,但产能过剩会继续抑制工业品价格上涨,CPI和PPI仍存在一定幅度背离。2014年我国通胀率将进一步上升,但在金砖国家中仍处于较低水平,大宗商品价格下行的可能性增加。明年整体物价上涨压力比今年略高,但仍处温和状态。

第三,今年国内消费市场增长缓慢,中央提倡节约反腐,“三公”消费大幅减少,居民消费比重上升,新兴电子商务消费蓬勃兴起;在房价持续上涨下,商品房销售前景不容乐观,与住宅相关的装修、建材、家电、家具等消费将受抑制,我国消费结构逐步开始改变,消费市场对GDP的贡献将逐渐提高。

三、明年出口市场将略有好转

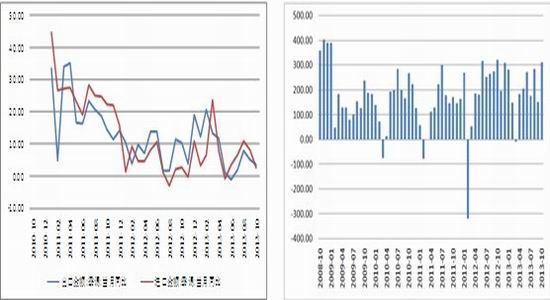

图3-1:进出口增速(季调) 图3-2:中国月度贸易顺差

中国海关总署、方正中期研究院整理 数据来源:中国海关总署、方正中期研究院整理

图3-3:中国月度进出口额变化趋势 图3-4:进出口先行指数

数据来源:中国海关总署、方正中期研究院整理 资料来源:Wind资讯、方正中期研究院整理

今年前11个月,我国进出口总值3.77万亿美元,同比增长7.7%。其中出口2万亿美元,增长8.3%;进口1.77万亿美元,增长7.1%。前11个月贸易顺差为2341.5亿美元,扩大18.3%。今年前11个月,我国机电产品出口11478.9亿美元,同比增长7.9%,占出口总值的57.3%。同期,服装、纺织品、鞋类、家具、塑料制品、箱包以及玩具七大类劳动密集型产品合计出口4181.7亿美元,增长11.1%,占出口总值的18.8%。

我国部分能源和资源性产品进口量增价跌:前11个月我国进口铁矿砂7.5亿吨,增加10.9%,进口均价为每吨129.2美元,下跌0.7%;煤炭2.9亿吨,增加15.1%,进口均价为每吨89.2美元,下跌11.7%;原油2.6亿吨,增加3.2%,进口均价为每吨778.5美元,下跌4.7%;大豆5597万吨,增加6.6%,进口均价为每吨603.3美元,上涨1.6%;成品油3621万吨,增加1.5%,进口均价为每吨798.1美元,下跌4.4%。

我们认为,出口在经历了9月的大幅下滑之后于10和11月出现大幅回升,这与国际经济总体趋稳密切相关,预计我国2014年出口维持相对低速增长。主要因为2014年世界经济仍处于危机后的恢复期,总体态势趋于稳定。欧洲经济走出衰退将增强全球经济的增长动力,但需要高度关注美国量化宽松政策(QE)退出对美国经济复苏的影响和对新兴经济体的冲击,我国外需状况将小幅改善。当前我国外贸正加速上行、好于市场预期,逐步驶上稳定增长轨道。出口高于预期,而进口则显著低于预期,这显示中国外贸正处于结构性调整的前夕,从进出口商品数据来看,初级产品、传统劳动密集型产品仍然占据了主要市场份额,这是过去粗放型经济增长的延续,目前的改革正是要把这样的模式转变过来,变成集约型、精细型的经济发展模式。因此,面对全球发达国家经济的不断恢复,经济规模已处前列的中国经济或将被动进入调整期。同时,由于削弱出口竞争力的因素短期内难以改变,预计出口增长10%左右。

四、市场资金面紧张局面不改

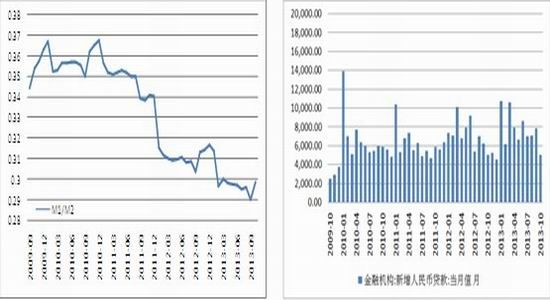

中国人民银行[微博]发布数据显示,今年1-11月人民币贷款增加8.41万亿元,同比多增6600亿元。11月末外币贷款余额7686亿美元,同比增长16.5%,当月外币贷款增加20亿美元。11月份我国新增人民币贷款6246亿元,比10月的5061亿元增加1185亿元,同比多增1026亿元。11月末,广义货币(M2)余额107.93万亿元,同比增长14.2%,比上月末低0.1个百分点,比去年同期高0.3个百分点;狭义货币(M1)余额32.48万亿元,同比增长9.4%,分别比上月末和去年同期高0.5个和3.9个百分点;流通中货币(M0)余额5.64万亿元,同比增长7.7%。当月净投放现金846亿元。

图4-1:资金活期化程度有所回升 图4-2:新增人民币贷款大幅降低

数据来源:中国人民银行、方正中期研究院整理 资料来源:中国人民银行、方正中期研究院整理

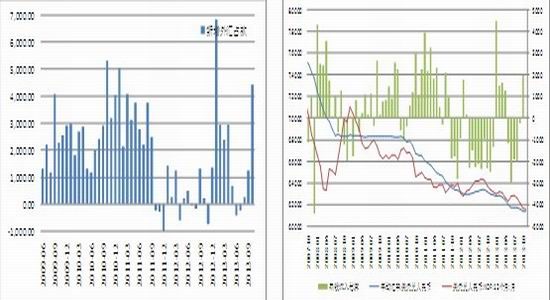

图4-3:新增外汇保持高位 图4-4:热钱流入情况

数据来源:物流与采购联合会、方正中期研究院 数据来源:中国人民银行、方正中期研究院

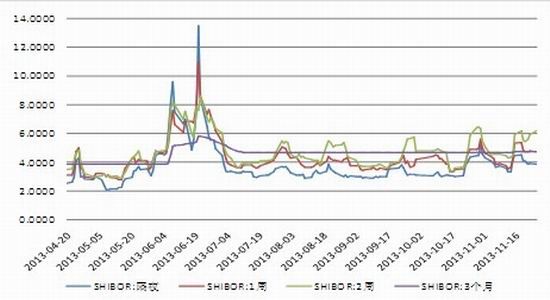

上海银行间同业拆放利率(Shibor)各期限利率近期出现连涨态势。其中,14天期利率在12月20日上涨78.5个基点,至7.003%,这也是自今年6月26日以来,该品种利率再次突破7%。12月23日,银行间质押式回购市场利率和上海银行间同业拆放利率(Shibor)仍继续上涨,其中,7天Shibor上涨118.9个基点,达到8.84%;隔夜利率上涨58.8个基点至4.52%,14天利率上涨124.3个基点至8.25%。

我们认为,大量资金流入房地产、地方融资平台等具有资金饥渴症的行业,而政府信用的滥用,使得这些行业的企业长期利润率无法覆盖资金成本的情况下,不但没有退出行业反而产能大幅扩张。所以经济基本面不景气,未能制约这些行业的融资冲动,资源错配、政府信用滥用、预算软约束是今年我国市场资金成本高企的根本原因。

图4-5:shibor利率曲线

五、三中全会将激发增长潜能

图5-1:2003-2013年中国经济增长走势

资料来源:wind资讯、方正中期研究院整理

前三季度国内生产总值386762亿元,按可比价格计算,同比增长7.7%。其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。分产业看,第一产业增加值35669亿元,同比增长3.4%;第二产业增加值175118亿元,增长7.8%;第三产业增加值175975亿元,增长8.4%。从环比看,三季度国内生产总值增长2.2%。

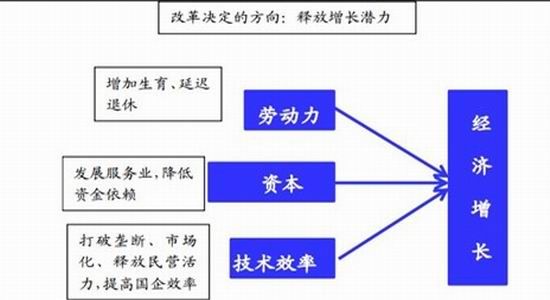

图5-2:2013年中国共产党十八届三中全会重要决议路线图

资料来源:wind资讯、方正中期研究院整理

2013年中国共产党十八届三中全会重要决议公布,即2013 年 11 月 15 日,《中共中央关于全面深化改革若干重大问题的决定》,具体地阐述了新一届政府在未来十年的改革路线图。该路线图将会对中国经济产生深远影响。这次会议决定,重新增加人口红利,通过放开生育、延迟退休来实现,从而为传统投资和制造业模式提供喘息空间。通过启动改革,打破垄断,释放民营企业的活力,改善国有企业的效率,来增加经济增长潜力。因此,中共中央通过三中全会决议,从劳动力、资本、技术效率三大方面来进行深化改革,最终推动中国经济在未来8-10年中保持7%-8%的中速增长,让我国顺利迈过中等收入陷阱,从而进入中等发达国家行列。

根据对中国经济的回顾,我们认为,今年是全面贯彻落实党的十八大精神的开局之年,也是在增长阶段转换背景下加快发展方式转变的关键之年。2013年我国经济仍处在经济结构调整和经济周期调整阶段,当前经济回升基础尚不稳固,预计2013年GDP增长7.5%左右。展望2014年,国际经济环境总体趋稳,内需增长仍面临下行压力,预计经济增长率为7.4%-7.5%。

六、2014年中国经济策略建议

通过全文对中国经济的回顾与展望,我们认为在宏观策略上,2014年全球商品市场将呈现宽幅震荡走势,尤其是贵金属、能源和有色金属期货品种,随着中国经济增长放缓,中国需求将步2013年后继续在2014年保持较低增长水平,国内企业与投资者在此宏观经济环境下,可利用期货市场规避资产价格风险将十分必要。2014年上半年中国经济增长速度放缓,下半年经济有所回升,大宗商品价格也将呈现先抑后扬走势。

方正中期期货投资咨询部总经理 王骏博士

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。