上海中期:铅供需格局转变 电池厂商面困局

2014 年国内精铅的供给出现紧平衡的概率较大。这主要因为国内精炼铅产量增速放缓,而蓄电池的刚性需求稳步增加,预计2014 年铅价将在政策面的不确定性和基本面的转换之中完成底部的抬升。因此,我们建议采取区间交易思路以及套利交易。

一、2013 年走势回顾

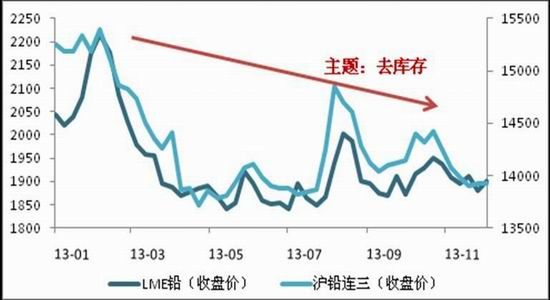

焦点1:主题变换

在市场主题的更替之际,去库存成为了贯穿始终的主旋律,铅价整体呈现向下的走势。国内沪铅期价基本跟随伦铅走势,年中铅价一度回落至14000 元/吨下方运行。

图1:2013 年伦铅与沪铅走势

资料来源:文华财经

2014 年,铅市主题又将进入一个变换的时间节点,根据国际铅锌研究小组(ILZSG)最新的调研报告,全球铅市已经有小幅的供需缺口显现,预计该状况将延续至2014 年。因此,2014 年铅市主题或将向供需紧平衡发生变换,预计铅价进一步下跌的空间非常有限。

二、2014 年基本面展望

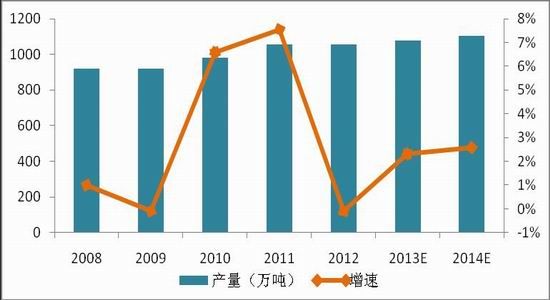

焦点2:国际供需结构或转换

2014 年加拿大、美国和欧洲的部分万吨级矿山将继续出现闭坑,但来自中国和印度的新增产能将继续按计划投产,这将抵消部分铅精矿供应的减少,但全球铅精矿产出增速的回落短期已基本难以扭转,预计2014 年全球铅精矿产出增速将回落至4-5%,对应产量为540-550 万吨。

图2:全球铅精矿产量及增速

资料来源:ILZSG,上海中期

从已公布的资料来看,近年来全球铅冶炼新增产能投资增速处于下降阶段,预计2014 年铅产量增速会维持较低水平,大约在3.5-4.5%水平,对应产量为1106万吨左右。

图3:全球精炼铅产量及增速

资料来源:ILZSG,上海中期

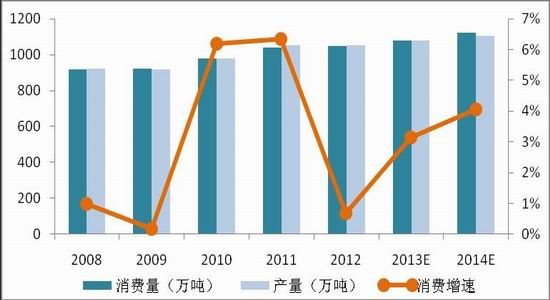

需求方面,预计2014 年全球精铅需求量仍将保持稳步增长,增速大约为4-4.5%,具体需求量为1130 万吨左右,精炼铅将出现一定的程度的供给不足。

图4:全球精炼铅需求量及增速

资料来源:ILZSG,上海中期

焦点3:国内精炼铅增速放缓

铅的生产由原生铅和再生铅共同组成,预计2014 年我国原生铅和再生铅产量仍将保持小幅增加的局面,但整体增速将放缓,预估供给量约为525-530 万吨左右。

原生铅方面,2014 年仍将有新增产能投产,原生铅产量料将接近5%左右增速,达到340-345 万吨水平。再生铅方面,产能在2014 年有进一步扩张的势头,预计2014 年我国再生铅产量将达到185 万吨左右。

图5:原生铅与再生铅占比及增速

资料来源:SMM,安泰科

焦点4:下游需求行业增速趋稳

初级领域:国内精铅初级消费领域主要为铅酸蓄电池,其占据了精铅近80%的消费份额。估计2014 年蓄电池产量可增长10%左右,该领域2014 年对精铅的消费仍可保持5%-6%增长,达到502 万吨左右。

图6:蓄电池产量、增速及开工率

资料来源:SMM,国家统计局

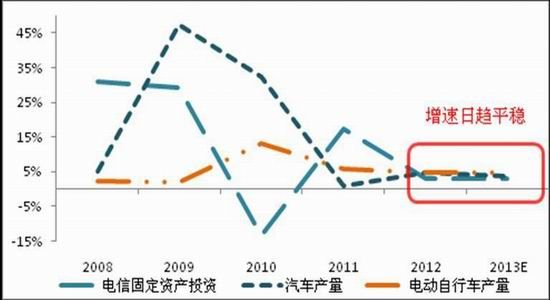

次级领域:1)通信备用电池。该类蓄电池主要为移动信号基站的通信设备提供紧急端点情况下的临时供电保证,4G 网络又方兴未艾,预计该类电池在2014年总体需求较为平稳。2)汽车启动用电池。由于我国汽车庞大的产销量及保有量,对电池的新兴需求和更换需求都具有极大的刚性,预计2014 年该领域对铅酸蓄电池的需求将保持两位数的增长。3)动力用电池。该类电池主要为交通工具提供动力,如电动摩托车、电动自行车等。目前我国电动自行车保有量已经超过2 亿辆,由于该领域对蓄电池更换需求较为庞大,预计该领域在2014 年仍将全面推动蓄电池需求量的增加,增速预计大于5%。

图7:主要行业增速

数据来源:国家统计局

焦点5:蓄电池厂家的库存困局

根据上海有色网(SMM)调研,我国主要蓄电池生产厂商库存高企,中短期内蓄电池企业对精炼铅的需求难以成为推动铅价大幅上行的动力,铅价上行需要一个较长的过程才能向上游冶炼企业传导。国家政策方面,国家将对蓄电池开征消费税,这意味着该行业或将面临重新洗牌,不少企业面临被淘汰的可能,该政策预计将在2014 年落实。

图8:主要蓄电池企业库存产值(单位:亿元)

资料来源:SMM

三、2014 年操作策略

我们认为2014 年世界经济将普遍处于温和复苏的过程中,这将为精炼铅需求营造较好的外部环境,全球铅精矿供应偏紧将遏制铅价的下行区间。国内蓄电池替换型需求的稳步增长、4G 信号基站的建设等将在中长期助推铅价缓慢上行,但国内同样面临产业结构调整、征收蓄电池消费税以及庞大的库存压制等利空因素。因此,我们认为2014 年铅价难有明显起色,但运行重心将会略微上移,预计运行区间为13900-15200 元/吨,我们推荐以区间操作的思路应对,当期价接近区间上下沿可选择高抛低吸的操作。

1、单边操作策略

2014 年1-2 月份,由于产业链资金面得到一定程度缓解,加之冬季寒冷天气尚未完全结束,北方局部地区铅精矿供应仍存在一定偏紧格局,在1-2 月铅价将处于偏强格局,或将依托14000 元/吨一线走出一定幅度的反弹行情,建议投资者在该时间段内以逢低短多操作为宜,也可以在14000 元/吨附近布局中长线多单,目前点位14500-14600 元/吨,可在14500 元/吨附近分批止盈离场。

2014 年3 月份,由于前期铅价反弹,处于相对高位,将刺激冶炼厂提高开工率,精炼铅产量料将增加,同时,3 月份属于下游蓄电池生产企业的需求淡季,加之目前蓄电池厂商库存处于高位,对精炼铅的需求将较往年更加疲弱,预计铅价在3 月份止跌回落是大概率事件,因此可在前期多单离场后转换成空头思路,逢14600 元/吨附近高位布局中长线空单。

2014 年4-6 月份,铅价在前期的回调之后将在该时间段内寻得阶段性底部,加之下游需求企业采购意愿难有实质性改善,铅价在寻得底部支撑后继续在该底部区间内震荡筑底的概率较大,预计震荡区间为14000-14300 元/吨,上下空间相对较为有限,我们建议投资者在该区间内可以观望为主,或者进行买近抛远的跨期套利操作。

2014 年7-8 月份,经过之前漫长的筑底过程之后,蓄电池消费也将迎来一个小高峰,加之夏季一般多有冶炼企业停工减产,预计精炼铅产量将有所下滑,两个因素将共同助推铅价转为偏强格局,建议投资者适时转变思路,以逢低短多、冲高减磅、回落再买的策略进行操作,预计上方目标点位14600 元/吨附近。

2014 年四季度往往是铅价出现反弹或年内高位的时间节点。铅价在经过了前期的反弹后或许会出现一定幅度的回调,但在北半球进入冬季之后,局部地区铅精矿将出现供应偏紧的格局,加之全年供需紧平衡的效应将随着时间的推移在年末凸显,因此,四季度铅价在调整之后具有继续反弹、创出年内新高的基础和可能。建议投资者在四季度整体维持偏多思路操作,遇回调则逢低买入为主。

2、跨品种套利策略

此外,2014 年仍然可以关注有色金属之间跨品种的套利对冲交易机会,从基本面强弱关系而言,在有色金属铜铝铅锌四个品种之中,铅的基本面预期较强,而铝的基本面最弱,因此可以选择铅、铝进行跨品种套利对冲交易。总体头寸配置思路为买铅抛铝。根据上文分析,在2014 年1-2 月、7-8 月和四季度后期,均属于铅价将大概率偏强运行的时机。在上述时间窗口内,可以进行买铅抛铝的对冲交易,期待二者价差扩大,目标价差点位为300 元/吨,价差达到200 元/吨时可以分批止盈离场。

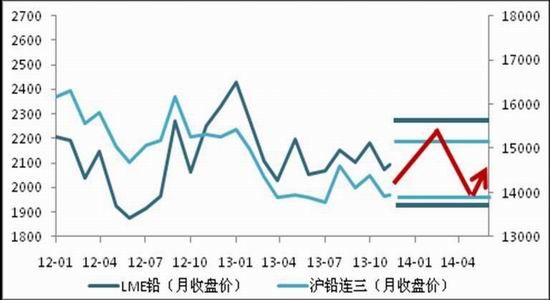

图9:2014 年上半年走势预测

资料来源:文华财经

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。