�Ϻ����ڣ��ĸ�һ������ ��ָ��ӭ��Сţ

�������ݸ���

����2013 ������عˣ���ǿ�ҵľ��ø����Լ����ߺ���Ԥ���£�2013 �������ָ������ȥ����ĩ��ǿ�����ƣ�Ȼ���þ����������ž��ø���Ԥ�ڵ���ա�IPO������Ӱ�������Լ��г������Խ��ŵ�����Ӱ�죬��ָ����䡣ֱ������6 �·ݴ���������µ�֮��ָ�������ȡ��Ա�ŷ������ǿ�����ƣ����ڹ��в��²���ı�����Ͷ����Ϊʧ����

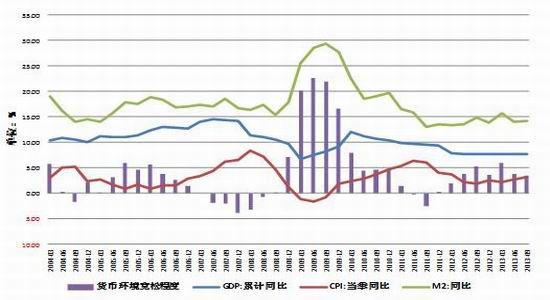

�����й����ö��������ȷ�������������ڵķ�������ǿ�ҵ����ߴ̼���������ʹ���г����ھ��������Ծ߲�ȷ���ԡ�����ȫ��Ķ���ĸ��ʩ������Ч�ƽ�������������г��ھ��õ����з��գ�ʹĿǰ�ľ�������ˮƽ���߿ɳ����ԣ�δ�����꣬������������������7%���ҵ�ˮƽ���ĸ�Ԥ�ڵĴ���ʹ���г��ڷ���ƫ������������ͬʱ���ĸ��ƶ���һЩ��˾����ҵ��ҵ������Ԥ�ڣ����г�����������ƫ����Ӱ�졣

�����¹ɷ���������ѥ������أ��¹ɷ����ƶȸĸ������ƽ���ͬʱ����������ٵĽ����ģ���ֻ��䣬��֮Ŀǰ����300 ָ��������ʷ��λ����ӯ��Ͷ����Ϻõ�Ͷ�ʼ�ֵ��2014 ����еĹ����ϵ�����õ�ƽ�⣬����Ͷ�ʻ�������һ�����ơ�

������ע���зֺ켯���ڹ�ָ�ڻ���������������������������зֺ���Ƶ������ƣ�ʹ�ù�ָ�ڻ���ˮ�ֻ�ָ���������ڷֺ켯���ڳ�ʱ����ڣ���ʱ����ˮ�����ܼ�������г����ڹ�ָ���еı���������ͬʱ���ģ����ˮ�������ΪͶ���ߴ������������������������Ļ��ᡣ

��������Ԥ��������л����������Զ��������ڴ��жϣ����Ǹ��������²������ԣ�

����(1)��һ��ʱ�����3 �·ݣ����ߺ�����Ԥ�ڼ������ͣ����ں�������Ԥ�������������ٿ������Ļ�������ȵȶ��������ƶ���ָ�����У�Ȼ��3 �½�����¸�֮�г�����һ���Ⱦ������ݵĵ��ǣ���ָ�γɽ��Զ����ĸ��ʽϴ�������Ͷ���߿��Է�Ͳ��ֶ��������3 �·ݣ�����Կ�ʼ��볡�����Ż����ֿյ���

����(2)�ڶ���ʱ������������ȣ�����Ҫ�ǻ���8��9 �·ݽ���ɹ�ģ�ٴ��¸ߣ�������ʷ����������8��9 �·��γɽ��Զ����ĸ��ʽϴ�����һ�жϣ�Ͷ����ͬ������ʵʩ�ȷ�����룬Ȼ����8��9 �·ݷ���յIJ��ԣ�

����(3)������ʱ�������ĩ��һ����˵��ĩ�γ�����Ŀ����Խϴ�һ���棬��ĩ��һ��һ�ȵ����뾭�ù������飬�������ͷŵ��������������ƶ���ָ���У���һ���棬�ھ����ĸ���ʹ֮����ھ�����������������ģ���ĩ�����չٵĸ���Ҳ�ϴ���˽������ͷ˼·������

������һ���� 2013 ��������ƻع�

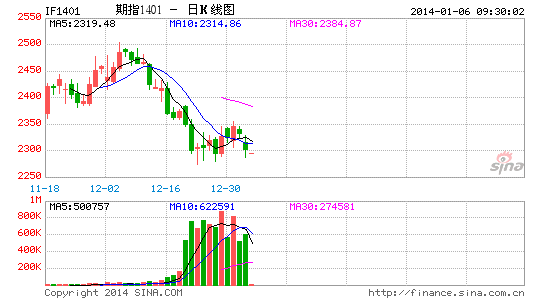

����ͼ28��IF ���º�Լ��K �����ƺͳֲ���

����������Դ���Ϻ�����

������������ԣ�2013 ����ȫ������г������ʲ��ķ����ꡣ�������Ƿ��ȴ�25%�����пƼ���ȡ���˳���30%���Ƿ���ŷ�����߳�ŷծΣ����Ӱ���°��������ǿ���ķ��������У�ϣ�����о����˴����Ĵ���������49%���Ƿ��ھ�ȫ�¡�Ӣ��������Ҳ��������ڼ�����ȥ��һ����ȡ���˲����ı��֣�����20 ���2013 ���ձ������Ƿ���Խ���ɣ������������˹��ң���������������������ڷ�����ң���ȥ���������˹����б���ͻ���Ķ��˹��У�����Ҳ�������µ����У����й���Ȼ��ȫ����ŷ�����е��������٣��������ص�ά���š�������������顣

��������ָ�ֲ����仯����(ͼ28)��2013 ���ָ�ڻ��ֲܳ������������η�ֵ����ֵʱ�ĺ�Լ�ֲܳ���������13 ���֣��ֱ���2 �µ�����Ѯ��5 �µ�6 �³����Լ�12 ����Ѯ�����γֲֵķ�ֵ����Ӧ�Ź�ָ�ڻ��۸�ķ�ֵ���ֲ�����ֵ�����¸ߣ����ͬʱ����ָ�ɽ���Ҳ��Ӧ�ij�������������������ָ�ڻ��Ƴ��������������Ͷ���߶������˽�Խ��Խ�࣬�г��IJ����Ҳ����������ָ�ڻ��ijɽ���Ծ�ȴ���������ر����й����оþò��ܰ������У�Ͷ����ͨ����ָ�ڻ������ױ�������������

�����ڶ����� ��۾��ü����߽��

����һ�� �й������Ȳ�ǰ�У��ĸ��������ע���½���

�����ع�2013�꣬�й���۾��ô���ǰ��δ�еIJ�ȷ�����У��й����þ����˵�һ���ȸ���Ԥ�������Ĵ���»��������ȳ��ֵ��������������ȵķ����������Ժ��е������������ٵ��ļ������ߺ���Ԥ�ڣ����ھ��õ��������ǣ�����г��������ͬʱ���г��Ľ�����ϰ��������������;������ٵı��룬ת�Ƶ����°������пط��պ������г��������Ĺ�������������ط���������ҵ���ŵ�ծ����������㷺��ע���Լ�������һ������к͡����е�Ӱ�ӡ���ϵ��������һ�꣬�����������г��������εľ��ú���������ȫ������չ�����й����øĸ����ͼ��

����չ��2014�꣬��۾������ƻ���Ȼ����2013����ص㣬�������������У����䲻ȷ�����Խ������г���������GDP�ġ��������������������ڷ��棬��ȫ�û�ů���������������Ծ��ô�������Ӱ�죬������ȫ�û�ů���������ޣ���������ƶ��������еĶ���Ҳ�����ޣ�Ͷ�ʷ��棬Ŀǰ�ҹ����ٷ��ز�Ͷ�������»�������Ͷ�ʿռ䲻�㡢�Լ�����ҵͶ�ʾ��нϴ�ȷ���Ե����⣬һ��������Ϊ���귿�ز�Ͷ�ʻ����ϸߡ������߳���ȥ���ѹ���ϴ���һ��������Ϊƫ�����������Լ������������������˷��ز���ҵ�����ʳɱ�������Ͷ�ʺͷ��ز�Ͷ�ʵġ����ΰ�ЧӦ�����֣���ˣ�Ͷ����һ���п��ܳ�Ϊ���꾭����������Ҫ���з��գ���������Ͷ���������ƽ�Ϊȷ�������ѷ��棬���ơ��������ѡ������������Է��ɣ������ýṹ���˿ڱ�Ǩ�ȳ������ض����ѵĶ����ƶ����ޣ���ˣ����ѻ��Խ�ά����ƽ���ȵ�̬�ơ�

�������ĸ���ּ������г������������й���Ҫ���ú�����ϣ���������ͬʱ�����Dz��ò����ܸĸ���е������ԣ���ǰ;�ǹ����ģ���ǰ���ĵ�·Ҳ�������۵ġ��ӳ����������г����й����õ�ת�Ͱ������г����ĸ���ƽ����бȽϺõ�Ԥ�ڣ��г��ķ���ƫ��Ҳ����������������������������δ���������ȵľ���ʵ�����������������������δ�ػ��кõ����֣�Ҳ����˵�ɸĸ����������������Ҫ��������������ĸ��ƣ������߸ĸ������Ԥ�ڡ����⣬��������������Ӵ����������������漰���ĸ�ɱ��ķֵ�����������̽��Ƚ�ʹ�࣬���ӳ��ڽǶ����������������Ĺ�����Ҫ�ҵ�һ���µ������ķ�ʽ����һ���µ������㣬�Ӷ����г����ܵ��ĸ������ʵ�����棬�����ⲻ����һ�����ͣ���Ҫһ����ʱ��������ʵ�֡�

�����ĸ�����й������������ٴ�����������ЧӦ��1��Ҫ������ЧӦ���г�����Դ��������������Ǻ��ģ����ġ���ġ����ʸĸ�Ƴ�¢�ϡ����������֣�2���¼�������Ӧ��ЧӦ��TMT����Դ�����������ں���Ϊ���ԣ�3�������ʱ�ЧӦ���Ļ�����ҽ�����ϵȽ��ص���֣�4����������ЧӦ����ó�����ر߿��ţ��Կ��Ŵٸĸ5����չ����ЧӦ���������������ƽ��衢��ͬ���������׳ɱ�����͡�ȫ��ĸĸ﷽�������˲��������ڡ����ء�Ҫ�ؼ۸�����ְ�ܡ��������ͻ����������������ʹ�г�����Դ���Z������������á�

����2014 ���ϰ��꽫�Ǹ���ĸ�ϸ��������ڣ�����ȫ��Ծ��õĶ���Ӱ�����ޣ���۾��õ�����Ӱ�����ؾ������������������������2014 ���°�����2015��ĩ�ĸ�ĸ����ʩ����ʵ���ĸ�����������֣������˺�۲���������еĿ��ܡ�����ȫ��Ķ���ĸ��ʩ������Ч�ƽ�������������г��ھ��õ����з��գ�ʹĿǰ�ľ�������ˮƽ���߿ɳ����ԣ�δ�����꣬�������ٽ�������7%���ҵ�ˮƽ��

�������� ������������ƫ��������������Ի���

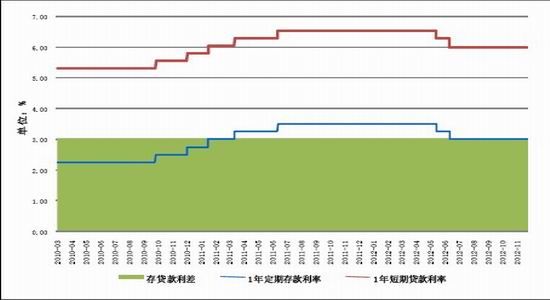

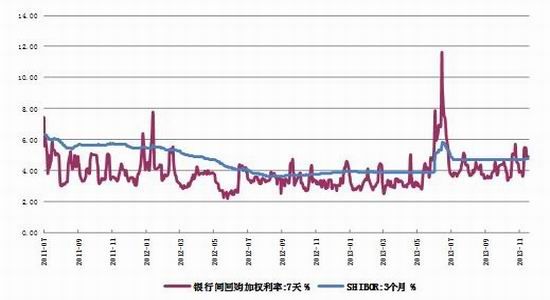

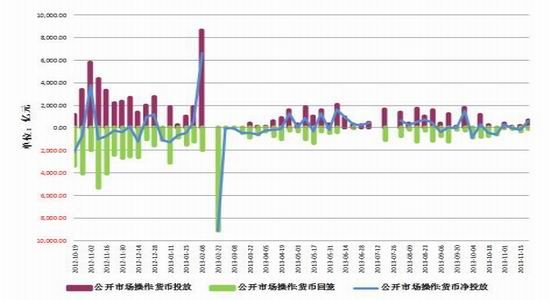

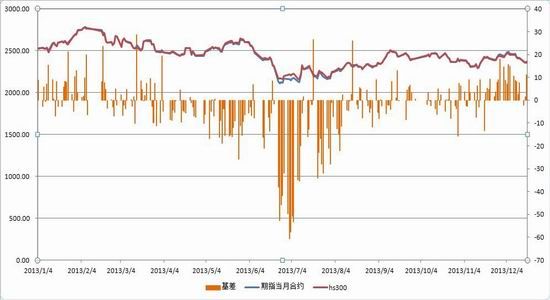

���������ڼ�����ȥ��һ������ڿ����г�������ʼ��ά���Ž�Ϊ������̬�ȡ�2013 ���У�����û�н����κ����ʵ�����������ͬʱ������2012 ��5 ��18 �����µ�����Ҵ��������0.5 ���ٷֵ㣬��������2012 ��7 ��6 �����ٶ��µ����ڻ�������Ҵ��������ʣ��Դ���2013 ��12 ��15 �գ�����δ�����µĵ����ߡ������ڼ�����ȥ��һ������Ҫͨ���ڹ����г��Ϲ���ʵʩ����ع��ķ�ʽ�������г����ʽ���״�����ӻ��һ������ɳ̶�������2013 ���г������Ի�������һ���൱��������������Խ�Ϊ���ɵ�״̬(�μ�ͼ32�����һ������ɳ̶�)��

����������վ11 ��6 �������������������(SLF)����Ŀ���ӹ��ʾ��鿴����������ͨ���ۺ����ó���������������г�����������������߹��߹��������ԡ��й���������[��]��2013 ��������˳��������������������ϵ�����Գ�����ʱ�Բ���ʱ���á�1-9 �£��й��������п�չ�˳����������������ȡ���˽Ϻõ�Ч����2013 �괺��ǰ���й���������ͨ�����������������˲�����ҵ�������ֽ����Ͷ�Ų������ʽ�ȱ�ڡ�6 �·ݣ��ڻ����г��ܶ������ص���Ӱ����ֲ���ʱ���й���������ͨ��������������������Ϲ��Ҳ�ҵ���ߺͺ������Ҫ��������֧��ʵ�徭�á������ͽ��ȱȽ��Ƚ��Ľ��ڻ����ṩ��������֧�֣��������Թ�����������Ļ�����Ҳ�������ȡ����Ӧ��ʩ�ṩ������֧�֣�ά���˽����ȶ����й���������ͨ����������������Ʊ���᳤�������ԣ�ͨ������������������г���ع��ṩ��Ҫ�Ķ���������֧�֣����ֲ������ϣ�����������δ��������֧���Ʋ�ȷ��������±�������������ˮƽ��Ҳ������ά�������г����ȶ��������������������ҹ�������֧���Ƶı仯����������������ӣ�������������ʶ������������������������ϵ�����Ե�ƽ�ȡ����忴����չ�����������������������Ч�����г������Թ������ٽ������г�ƽ�����У��������ڷ��ա�

�������뾭�ù�������ָ����2014 ��������ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ�һ���棬����������Ȼ�������е�ѹ��������������£����ṹ���ٸĸ�ط��յ�ͬʱ������Ҫ���������������߲����ս�����һ���棬2014 ����ʻ��������������ƣ��й����������������Ƚ�ƽ�ȣ����ϸĸ�����Ļ���ЧӦ�����ñ���ƽ�������Ŀ����ԱȽϴ����ܳ��ִ���»���ͬʱ������ۼ������еĿ����Խϴ������߲��˴�����ɣ�Ӧ�����Ƚ���

����Ԥ��2014 ���г������Խ���2013 ���൱����������ά�ֻ����г���ƽ��״̬��������ƫ�������ߵ���֮�£�Ԥ�������Ը����ָ���Ƶ�֧�����Ƚ�ʮ�����ޡ�

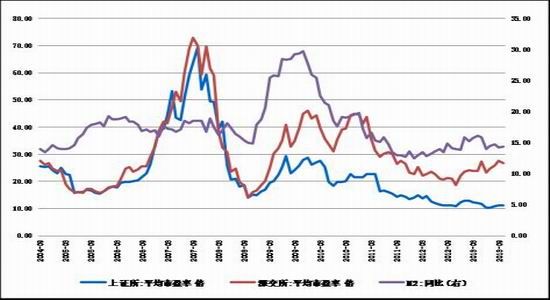

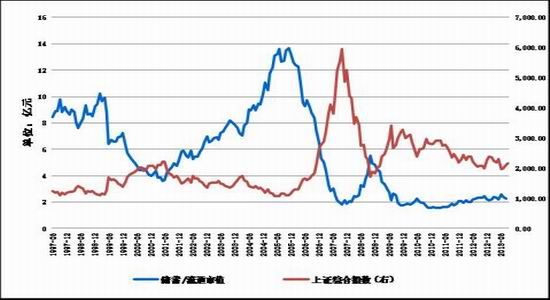

����ͼ29����ӯ�ʼ�M2 ����

����ͼ30����������ֵ�ȼ���ָ����

����������Դ��Wind���Ϻ�����

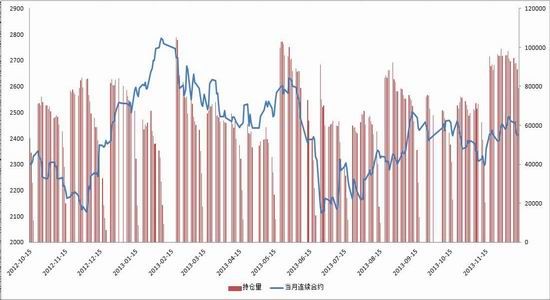

����ͼ31���й��������д������

����ͼ32�����һ������ɳ̶�

����������Դ��Wind���Ϻ�����

����ͼ33��R007 ��Shibor 3M ��������

����ͼ34�����й����г�����ʾ��

����������Դ��Wind���Ϻ�����

������������ ���л�������Ϣ����

����һ�� 2014 ������ģ�����Լ��٣��ɴ˸����д������ʽ����ѹ������������

����2014 ��ȫ���漰���۹ɽ�������й�˾����639 ��(61 �ҹ�˾����������

�����Ͻ��)���� 2013 ���920 ��(186 �ҹ�˾�����������Ͻ��)������281 �ң�����30.55%��

����2014 �����۹ɽ����639 �����й�˾�У����۹�ռ���ǰ��ͨA �ɱ�����100%���ϵĹ�˾��259 �ҡ�������400%���ϵ���9 �ҡ����У�������ߵ�ǰ���ҹ�˾�ֱ��ǣ�ɭ��������857.14%����������856.33%�����ڹɷ���852.59%��

����2014 �����۹ɽ����ֵ��100 ��Ԫ���ϵ���26 �ҹ�˾����2013 ���8 �ҡ�

�������У�����200 ��Ԫ������������[��]�����ǵ���ƽ���������������������������»��������й�ˮ�����й��ع���9 �ҹ�˾�����������Ľ����ֵ����795.38��Ԫ������DZ��ǵϵ�382.02 ��Ԫ�Լ�ƽ�����е�348.38 ��Ԫ�������ҹ�˾�Ľ����ֵռ��2014 ��ȫ������ֵ�ܺ͵�10.03%��

������ҵ���棬�����豸�˾���۹ɽ��ѹ���ϴ�2014 �����۹ɽ����˾���г������������ǵϡ��������š��й��ع����к��������Ӵ����ȹ�42 ֻ�����豸��ɣ��ϼƽ����ֵΪ2507.03 ��Ԫ��ռȫ���ܶ�ı���Ϊ16.47%��

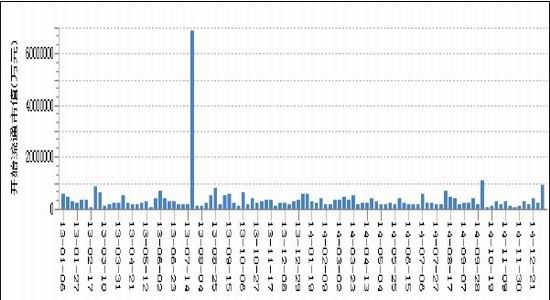

����������ʷ���飬�ڽ����ģ�ﵽ�����ˮƽʱ����ָ����������Ӧ��������¸ߣ��������۲�һ��2013 �����������굥�����۹ɽ����ֵ��������ߵ������·ݷֱ�Ϊ7 �·ݵ�7438.52 ��Ԫ��9 �·ݵ�2097.67 ��Ԫ��2 �·ݵ�1874.77 ��Ԫ����������2013 ��������ߵ�����2 �·��γɣ�����9 �·ݴ����γ���Ŀǰ2013 ���°������ߵ㡣7 �·������Ϊ���⣬��ʱũҵ�����Ľ����ֵռ�����µ�88.57%�����ڼ��У����ù�˾�����ֵ��С���ɴ����ǿ���˵2013 ����Ȼ������ʷ���飬�������ֵ�ߵ��·�ǰ���̻�������Ƚϴ�����ƶ��γ���Ҫ������2014 �굥�����۹ɽ����ֵ��������ߵ������·ݷֱ�Ϊ9 �·ݵ�2103.42 ��Ԫ��8 �·ݵ�1686.87 ��Ԫ��3 �·ݵ�1680.99 ��Ԫ��������������2014 ��3 �·ݣ�8 �·ݼ�9 �·ݾ��нϴ�����γɽ��Զ�����

����ͼ35��2013 �꼰2014 ��A ���г��½����ֵͳ��

����������Դ��Wind���Ϻ�����

�������� �¹ɷ��������������¹ɷ����ƶȸĸ���ƽ������г������б������ڱ�2013 ��11 ��30 �գ�֤��ᷢ���ˡ����ڽ�һ���ƽ��¹ɷ����ƶȸĸ����������á��������Ӧ��11 ����Ѯ����ȫ��ġ��ɺ�����ע���ơ��ĸ�������������ȷ���¹ɷ�������ʱ��ͳ��ڹ�ģ����������Ϲ�ת�á���������������ԭ�����˳����������ۺͷ���ʱ��������㡣Ŀǰ����760 ����ҵ�Ͻ��״ι�������2013 ���¹ɷ���(IPO)���롣

��������֤�����2014 ��1 �·�����IPO �ľ������г���Ӧ��Ϊ���ҡ���ȻA���г���ͣ���¹��ڼ���Ȼ����ƽƽ�����¹ɷ���������ζ�Ź�Ʊ�г��������ʽ����������1 �·��������й���ͳ����ǰϦ��Ͷ���ֱ߳ҹ��ڵ���Ը��ǿ���¹ɷ��л���ѩ�ϼ�˪����������ʷ�����������ҹ��ʱ��г�����ͨ�����������»ָ�������ѡ�����г�����ʱ�ڣ�IPO ������û�иı��ܵ��������ơ�ͳ����ʾ��A ����ʷ��6 ������IPO ���һ�����ڣ�5 ������1 ���µ�����ָ֤�����Ǹ��ʸߴ�83.3%�����һ�λָ��¹ɷ�����2006 ��6 �£����ϻ��ϵ�һ���й�������ʼ�йɺ��г����ڻ��䣬���̴�1700 �㸽����ͻ��䵽1512 �㣬�����ܿ촴���¸ߣ��˺����һ·���ǡ����ԣ�IPO ���Ǿ������̷����ָ�꣬�ؼ�����Ҫ����۾��á����й�˾ӯ��Ԥ�ںͶԹ�ֵ�ߵ͵��жϵ����ء�

����11 ��30 ��֤��ᷢ���¹ɷ������Ƹĸ���������ȷ���¹ɷ��е��г����Ļ��ƣ�������������ֻҪ�����������ɣ�����������ͬʱ���л��ƽ�һ����ȷ������ζ�����е�ϡȱ�Ժ�������ȴ�ͣ���Ʊ���м۸��ٸ߾Ӳ��£�����Ҳ���ӹ�ȥ�����Ϊ��̬�����ǡ���������Դ����ˣ���ǰ��ֵ�ѹ��ߵĴ�ҵ���Ʊ���������㣬֮ǰ�����ʽ��Ƽ�����Ĺɼ�ST �ɽ������������г���ֱ�����������ֵ���͵�����ɽ����ɳ��ӵ��ʽ�

������֮���¹ɷ��е������������۶����г����������г����ʽ��涼������һ���ĸ���Ӱ�죬�������ǵ�������ͨ������IJ����Դ˽�����������֮IPO ����ѥ�����Ϊ��ָ��������������һ����Ҫ���������أ����ο����е���������ܱ������ʹ��ܣ�IPO ���������ڱ��е����飬��ˣ�������Ϊ�¹ɷ��е������Թ�ָ������Ӱ�����ޡ����ͬʱ���¹ɷ������Ƶĸĸ�����ȯ�̵Ȱ�飬Ҳ�����ڹ��еĽ����ɳ���

����ͼ36��֤ȯ�г��������

����������Դ��Wind���Ϻ�����

�������� ���зֺ���Ƶ���ȫ��ʹ����ָ��ˮ����������

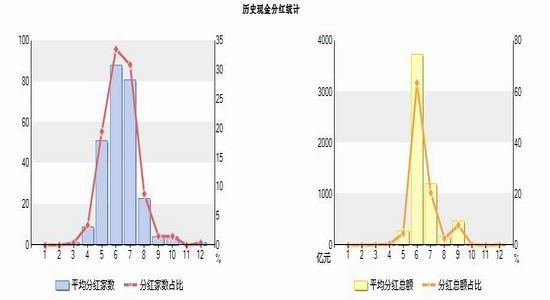

��������A ���г����ϵij���ͷ�չ�����ǿ���������300 ָ���ɷֹɷֺ�Ĵ�������Ϣ��������������ԭ���ݻ���300 ָ���ı��Ʒ����������ɳ�Ϣ(�����ֽ��Ϣ)��ָ������������������Ȼ���䣻��Ʊ��Ȩ��ͬʱ������ָ����Ȩ���Ӷ�Ӱ��ָ���ڻ��۸�˵�����Ƿֺ�����ָ�ļ۸����Ӱ�졣���ŷֺ���Ƶ������ƣ��ڻ�����ܵ���Ӱ��ҲԽ��Խ�����ָ�ڻ������˺ܳ�һ��ʱ��Ĵ����ˮ����

������ͳ�ƣ�2013 ���A ���г��ֽ�ֺ���Ҫ������5��6��7��8 �·ݣ���Ӧ��IF1306��IF1307��IF1308 ��IF1309 ��Լ����2013 ���ָ�ڻ��Ļ���ͼ�����Ǻ����ͷ��֣����ĸ���Լ��ָ�ڻ�����������ˮ״̬������ָ�ڻ��ļ۸�����ֻ�����300 ָ���ļ۸����У�1307 ��Լ��ˮ�ķ������7 �³���ָ��ˮ�ķ���һ�ȴﵽ60 ���㣬����������������˾������ռ䡣ͬʱ�ڷֺ켯���ڣ���ָ�ڻ�����Լ�۸�����������У���Զ�º�Լ�Ͻ��º�Լ�۸���ˮ�������ļ۸������ʺ�Ͷ����ʵʩ�������Զ���������������ԣ���������ͷ����е������յ���ƽ�֣�Ȼ���ٽ����������������µĺ�Լ�ϣ�ͬ���ܻ�÷dz��ɹ۵����档����ǰ�������г��ֵĴ��ģ��ˮ������Ԥ��2014 ����Ӧʱ�ڽ�������ͬ���������˶����ڻ���������˵(������Ͷ����������)���мɲ��ܼ��ڻ���ˮ�ó����պ��еĽ��ۣ����м�óȻ���п������������ַ���������

����ͼ37��2013 ������ֽ�ֺ�ͳ��

����������Դ��Wind���Ϻ�����

����ͼ38��2013 ���ָ�ڻ����������������

����������Դ���Ϻ�����

�������IJ��� 2014 ���ָ�ڻ���������

�����������������ֵķ�����������Ϊ����ȫ��Ծ��õĶ���Ӱ�����ޣ���۾��õ�����Ӱ�����ؾ������������������������2014 ����°�����2015 ��ĩ�ĸ�ĸ����ʩ����ʵ���ĸ�����������֣������˺�۲���������еĿ��ܡ�����ȫ��Ķ���ĸ��ʩ������Ч�ƽ���������������г��ھ��õ����з��գ�ʹĿǰ�ľ�������ˮƽ���߿ɳ����ԡ��ĸ�Ԥ��ʹ���г��ڷ���ƫ������������ͬʱ�ĸ������ƶ�һЩ��˾����ҵҵ�����ǵ�Ԥ�ڣ���˽����г���������ƫ�����Ӱ�졣

���������г������ԣ������еı�̬�Լ������ڽ��������Ķ�������������������ά������ƫ���Ǵ�����¼��������������˳�QE ���ⲿӰ���£������г��ʽ����ʻ���̧�ߣ���ˣ�����Ԥ��2014 ���г������Զ��ڹ�ָ���ƽ���һ������ƫ�����Ӱ�졣�������ѹ���������ͣ���֮QFII ��ȵķŴ��Լ����ϻ���ȳ����ʽ�����У�����������ӭ������ѪҺ����ˣ����й����ϵ�������Ը��ơ�

��������������������Ϊ�µ�һ�����ָ��·;����ƽ̹����ǰ����Ϊ�ֹۣ�2014 ���ָ�����������С���ϱ���ǰ��ķ�����2014 ����л������������㡣����Ͷ��������ĵ�һ��ʱ��������������ߺ�����Ԥ�ڼ������ͣ����ں�������Ԥ�������������ٿ������Ļ�������ȵȶ��������ƶ���ָ�����У�Ȼ��3 �½�����¸�֮�г�����һ���Ⱦ������ݵĵ��ǣ���ָ�γɽ��Զ����ĸ��ʽϴڶ���ʱ����������У�����Ҫ�ǻ���8��9 �·ݽ���ɹ�ģ�ٴ��¸ߣ�������ʷ����������8��9 �·��γɽ��Զ����ĸ��ʽϴ�������л����ǽϺõ�����㣻������ʱ�������ĩ��һ����˵��ĩ�γ�����Ŀ����Խϴ�һ���棬��ĩ��һ��һ�ȵ����뾭�ù������飬�������ͷŵ��������������ƶ���ָ���У���һ���棬�ھ����ĸ���ʹ֮���ھ�����������������ģ���ˣ���ĩ�����չٵĸ���Ҳ�ϴ�

�����Ϻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���