上海中期:产能稀释成本 铝价平台或将走低

2013 年铝价持续下跌,其中影响铝价走势的关键因素为“国外风险事件”、“行业产能持续过剩”等因素。展望2014 年,受化解过剩产能滞后效应影响,国内电解铝价格弱势中缓慢寻底的可能性较大。整体来看,2014 年一季度西部铝锭逐步到货,铝价触底的可能性较大,因此投资者可关注逢低做多的机会。另外,由于供应过剩压力加大,使得远月近月合约价差偏离平均水平更多,从而出现卖近买远的套利机会,建议投资者关注。

一、2013 年铝价走势回顾

2013 年,国内外电解铝行业未能摆脱产业过剩的大局面,铝价始终受到压制,而且国外风险事件引发的恐慌情绪也带来一定的利空影响,使得铝价运行重心一再下挫,整体维持震荡下行格局。总体上可以分为以下四个阶段:

第一阶段,自2012 年12 月初至2013 年5 月下旬。沪铝由15500 元/吨下跌至14500 元/吨,主要原因来自于不稳定的国外宏观经济影响以及国内巨大社会库存令铝价承压。第二阶段,自2013 年5 月下旬至7 月初。沪铝整体呈现先扬后抑格局。上涨动能来源于国内各大铝企宣布减产的消息,但伯南克的讲话使得伦铝价格连续走低,从而带动沪铝最低跌至14250 元/吨。第三阶段,自2013 年7 月初至11 月中旬。期价基本上维持在14000-14500 元/吨区间内展开窄幅震荡。第四阶段,自11 月中旬至年底。沪铝价格平台逐渐下降,主要是西部巨大产能稀释全国行业平均成本。

二、电解铝企业西迁令全国铝价平均成本降低

电力成本是构成电解铝企业生产成本的重要组成部分,一般占成本总额的30%-40%,有的电解铝企业电力成本已经超过氧化铝成本。随着自备电的电解铝企业比例与日俱增,电解铝行业的平均生产成本大幅下降。据调研,目前新疆各铝厂均有大小不等的自备电厂项目,其自备电发电成本约为0.2 元/度左右。综合来看,新疆地区电解铝完全成本在13500-14000 元/吨左右。随着全国电解铝西迁进程的加快,整个行业的平均成本将进一步下降,此举料将对2014 年的铝价构成中长期的压力。

三、电解铝供应过剩格局难以改变

由于西北部地区的新增产能不断释放以及国内下游需求的疲软,国内电解铝供应过剩的格局不断加剧。由图1 可以发现,2013 年以来,我国电解铝月度产量逐步走高,国家统计局数据显示,2013 年11 月份中国原铝产量为195.4 万吨,同比增长15.5%,环比增长0.13%;其中,新疆11 月份原铝产量为27.4 万吨,总产量仅落后于河南省,位居第二。

图1:国内电解铝月度产量(万吨)和当月同比(%)

资料来源:Wind

在电解铝产量不断增长的同时,电解铝的新增产能也在不断增长。截至2013年末,新疆电解铝建成产能将达445 万吨左右,占全国总产能的11.6%,预计2014年电解铝新增产能210 万吨左右,从而使其总产能达到655 万吨左右。

四、2014 年的铝锭需求增幅料有限

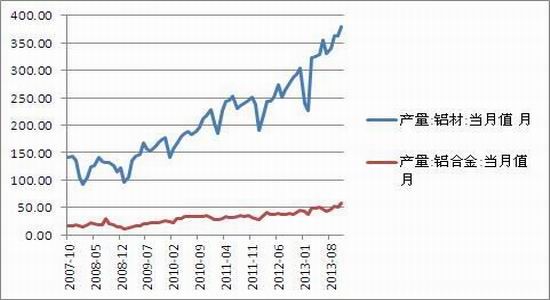

原铝的两大主要下游加工产品为铝合金和铝型材,近年来,原铝主要加工产品产量逐步增加,其中铝型材的增幅较为明显。2013 年下半年铝型材产量明显增长,连创新高。截止2013 年11 月份,国内铝材产量累计达到3592.39 万吨,铝合金产量累计达到527.32 万吨,累计产量同比分别增长24.73%和22.45%。2013年,国内铝市消费状况整体低迷,西部电解铝产能的扩张对铝市形成冲击,市场普遍反应下游型材加工费已经大打折扣,加之2013 年房地产的不景气,铝型材消费非常低迷。由于铝材产量增加,出口回落,加之下游需求低迷,造成了国内铝材加工企业成品库存一直居高不下。

图2:国内铝材、铝合金月度产量(万吨)和当月同比(%)

资料来源:Wind

图3:房屋新开工面积、开发投资完成额、施工面积累计同比(%)

资料来源:Wind

2013 年年底,中共中央政治局召开会议,其中房地产调控以及新型城镇化备受市场关注。相关的政策实施对于国内市场经济发展有着至关重要的作用,当前市场谨慎观望的情绪较为明显,或将影响房地产的进一步投资,所以2014 年房地产对铝消费的提振作用或将有限。建筑铝型材、铝合金消费仍将低迷,预计2014年成品铝库存量仍将高位运行。

从基本面来看,随着铝企纷纷西进,相对廉价的电力资源拉低铝锭生产成本,成本支撑将再度下移。产量方面,西部产能将会继续扩大,中东部地区的电解铝行业出现亏损,但并没有因为铝价低迷而出现大规模减产,2014 年中国铝产量仍将继续维持高位,但需关注国家化解产能等政策的影响。消费方面,产业政策预

期可能会给消费带来一定程度的扩张,但房地产调控政策的实施或将抑制新屋开工率,从而使得建筑用铝量下滑。所以铝长期供过于求的形势不会轻易改变,西部低成本的产能将会陆续释放,国内电解铝行业平均成本会不断得到稀释,从而打压铝价。

五、政策面分析及预测

1、2013 年10 月,中国国务院印发《关于化解产能严重过剩矛盾的指导意见》。市场预测,2014 年或将是铝企业的生死年,虽然化解过剩产能有滞后效应,但预计2014 年三季度末化解过剩产能政策效应将逐渐显现,届时产能较小的铝企业遭受打击,而国内一些成本较高的铝厂也因贷款限制极难获得政府补贴,减产、停槽现象或将出现,铝价势必会受到影响。

2、 2013 年9 月17 日,环境保护部、发展改革委等6 部门联合印发《京津冀及周边地区落实大气污染防治行动计划实施细则》。电解铝行业和氧化铝行业都属于高排放行业,而山东又是电解铝大省,因此环保政策对铝行业的影响受到高度关注。2014 年政府推进环保政策的预期较强,如果涉及氧化铝行业以及电解铝行业,国内铝价和氧化铝价格将会受此推动出现短暂价格上涨。

六、2014 年铝价走势展望

对于2014 年期铝走势,我们并不持乐观态度。巴克莱表示,如果生产商执行此前已宣布的所有减产计划,那2014 年除中国之外的铝市将出现275,000 吨的供应缺口。但中国原铝产量占到全球近50%的比重,而国内原铝在建以及投产项目数量十分可观,仅中国的巨大产能就超过了全球需求增长的步伐。消费方面,随着中国经济的稳步发展,铝消费也随之有所扩张,但对于房地产的相关调控使得前期较为火热的建筑行业有所冷却,对于铝下游消费有一定的抑制作用。

但以上判断并没有考虑国家政策等风险事件的影响,若环保政策以及化解过剩产能政策得以有效实施,电解铝行业或将面临并购重组及结构调整,对于铝价的影响不容忽视。

高盛预计2014 年铝均价维持在1758 美元左右,国内均价受到西部低成本产能的稀释,或将回落至更低的平台13600 元/吨左右。综合来看,2014 年期铝走势将依然处于弱势,预计主力合约维持在13600-15500 元/吨区间内运行。

1、单边思路操作:

进入2014 年第二季度,随着天气回暖,铝锭消费逐渐增加,库存可能出现下滑迹象,对于期价有一定的支撑作用,届时建议投资者在一季度中旬可采取中期逢低做多思路。

倘若化解过剩产能政策效应逐渐显现,落后产能将会被淘汰,而电价成本较高的中东部企业将面临减产甚至停产状况,从而铝锭产量的增长速度会受到不利影响,所以预计2014 年三季度末铝价或将有所抬升,建议投资者可采取中长期逢低做多思路。

2、品种套利策略:

倘若2014 年一季度国内现货库存激增,使得远月近月合约价差偏离平均水平更多,从而出现卖近买远的套利机会,建议投资者关注。

关于相关品种的套利机会而言, 锌与铝的跨品种组合具备套利可行性。国内铝和锌二者之间仍将呈现铝弱锌强的格局,2014 年一季度铝相对处于弱势格局,而锌此时预期偏强,价差有进一步扩大的趋势,建议投资者随时跟踪。

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。