上海中期:菜粕对外依赖 相关性影响增强

2014 年,菜粕对外依赖度将会增强,且上游供应的相关性影响会大于需求的季节性影响因素。预计全年菜粕价格运行区间2300-2600 元/吨。

一、菜粕市场格局分析

因国产菜籽供不足需,国内每年需进口一定量的菜籽类品种满足缺口。而国内基本为冬菜籽,每年5 月底-6 月份收获,对应菜粕供应时点为6-10 月份;国内主要进口的加拿大菜籽几乎全为春菜籽,集中在9 月底-10 月份收获,可进一步弥补国内四季度及次年一季度华南港口地区的菜粕供应。

因此,10-11 月份影响菜粕期价的因素也会有所转变,二、三季度市场主要受长江流域国产菜籽生长收获情况、及国家收购政策等方面的影响;一、四季度市场则主要受华南港口地区进口菜籽到港成本、到港量,及中间商备货情况等方面的影响。

1、国产菜粕供应有限

受菜籽相对小麦等其他农作物种植收益偏低影响,近几年国产菜籽产量稳中略降,国产菜粕基本仅能满足长江流域地区的需求。且2014 年国家在农产品收储政策上将进行调整,市场会有一定的适应期,若农户对菜籽的种植积极性得不到提高,菜籽产量仍难扭转微降的趋势,且政策转变的实质性影响则更多体现在2015 年市场上。

表1:国产菜粕供应量(万吨)

资料来源:上海中期(参考市场调研预估进行调整)

2、对外依赖度将增加

华南港口地区的菜粕需求更多依赖进口菜籽、进口菜粕的供应。因进口菜粕不能进行交割,这会将继续限制国内的直接进口菜粕量,更多是对进口菜籽的依赖。从近几年进口的菜籽和菜粕合计来看,国内菜粕供应对外依赖量略增加至210万吨左右。

表2:国内菜粕供应对外依赖量(万吨)

资料来源:海关数据(2013 年为预估数据)

对比库存消费比来看,2013/14 年度中国菜籽库存消费比呈下降走势,而全球及加拿大菜籽库存消费比则呈现上升走势,内紧外松的供应格局将会增加国内对进口的依赖度。且2013/14 年度全球菜粕库存消费比略走强,而相关性较强的豆粕、鱼粉库存消费比则走弱。

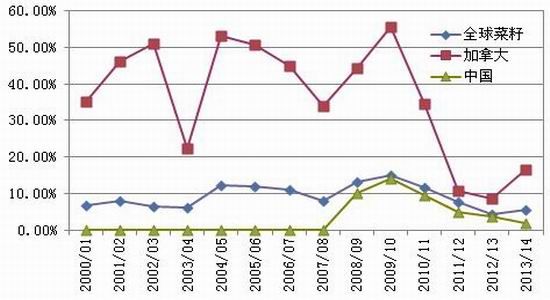

因此,随着国内菜粕对外依赖度的增强,且国内收储政策转折期,菜粕价格则更多受到相关性品种走势的影响。

图1:全球及主要供需国菜籽库存消费比

资料来源:USDA

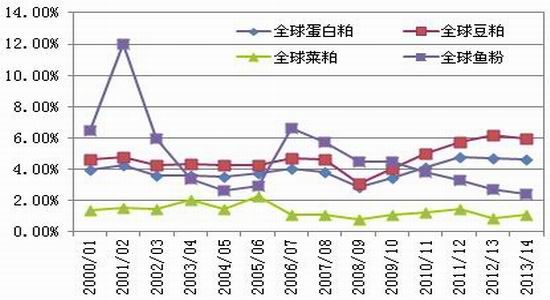

图2:全球及主要蛋白粕类库存消费比

资料来源:USDA

二、粕类比值分析

因饲料企业主要以蛋白含量为主要指标进行饲料调和,其它赖氨酸及蛋氨酸等成分可另外添加调和,因此菜粕与其他蛋白粕的蛋白比值会左右其价格波动走势。一、四季度国产加籽粕为市场主要供应货源,且消费也集中在华南港口地区。对比华南港口地区蛋白粕现货比价来看,豆粕/菜粕基本维持在1.25 以上,略高于两粕蛋白比值,因此菜粕价格容易受到豆粕带动走强。且根据现货饲料企业的数据统计,菜粕消费旺季,豆粕-菜粕现货价差基本维持在800-900 元/吨左右;菜粕消费淡季,豆粕-菜粕现货价差基本维持在1000-1300 元/吨左右。

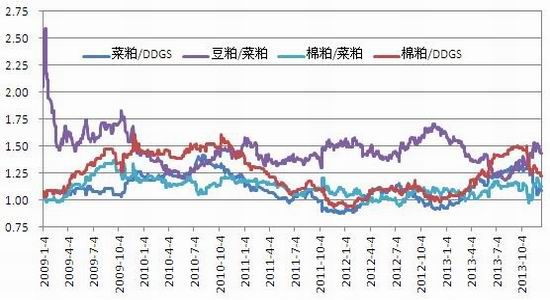

具有一定替代性的棉粕/菜粕价格比值基本维持在1.00-1.25 区间,略低于两粕蛋白比值,且棉粕/DDGS 比值也基本略低于蛋白比值,棉粕替代价格上具有一定的优势。虽然2013 年棉粕减产、黄曲霉素超标,替代竞争力减弱。但棉花主产区将执行直补的市场消息下,2014 年棉粕价格、产量或均呈现下降,对菜粕的替代量有限,但对菜粕价格有一定支撑作用。

菜粕/DDGS 现货比值波动幅度相对较大,基本在0.90-1.40 范围内,高于两粕蛋白比1.30 时,DDGS 对菜粕则有替代优势,反之则没有。在2013/14 年度美玉米丰产预估下,2014 年进口DDGS 价格或整体偏低运行为主,依然对菜粕有一定的替代冲击。

图3:华南港口地区粕类现货比价

资料来源:Wind

表3:粕类蛋白比参考

资料来源:上海中期

三、关注投资机会

基于以上分析,菜粕对外依赖度将会增强,且上游供应的相关性影响会大于需求的季节性影响因素。对于2014 年菜粕市场格局,预估如下:

一季度南美大豆丰产形成供应压力,菜粕或跟随豆粕偏弱运行为主;

二季度随着市场对国产菜籽的关注,收储政策的转变对菜粕价格影响较大,基于国产菜粕供应趋紧格局,消费旺季下菜粕价格或相对坚挺,且美豆生长关键炒作期,豆粕可能带动菜粕走强;

三季度受美豆、玉米集中收获供应影响,菜粕价格上行会有所承压,价格的向下支撑可参考棉粕的价格;

四季度,菜粕市场集中供应转至华南港口地区,虽为菜粕消费淡季,但因华南地区粕类贸易商居多,可提前替油厂分忧预售库存。一旦出现进口菜籽、进口DDGS 船期延误现象,菜粕价格将表现相对较强。

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。