招商期货:经济增长前高后低 股指震荡不改

投资仍是短期内影响经济走势的关键性因素。据此我们预计2014年经济增长将前高后低,1季度的经济形势最为乐观,而其余时间经济增长稳中趋弱。预计2014年股指将呈先扬后抑的走势,沪深300指数年均值在(2420,2480)间,全年运行区间大概在(2130,2763)点。

? 2013年股指走势回顾。2013年股指期货总体上呈宽幅震荡的走势,运行重心较2012年略有提升,波动幅度也有所放大。

? 股指期货市场运行特征。期指参与的广度和深度继续扩大。套利机会出现的次数很少,除非市场出现过度乐观或者悲观的情况。

? 2014年经济增长或前高后低。稳增长、调结构、促改革是中国未来经济政策的中心思想。短期内要稳增长仍依赖于投资的平稳运行,若要兼顾稳增长,调结构,则须使得投资增速在两者间达到微妙的平衡。我们预计2014年中国固定资产投资增速将保持平稳的态势,但重心可能会较2013年略为下滑,在19-20%之间。对应GDP同比增长7.5%左右。考虑1季度的资金面较为宽松,投资增速在全年将会是比较高的水平。招商期货中国经济领先指数亦预示2014年1季度经济增长将加快。总的来看,我们认为2014年1季度的经济形势最为乐观,而其余时间经济增长更有可能呈现稳中趋弱的态势。

? 股指走势预测及趋势投资策略。我们认为2014年股指将呈先扬后抑的走势,预计沪深300指数年均值在(2420,2480)间,全年运行区间大概在(2130,2763)点。具体看,2014年1季度上涨的概率偏高,而其余时间更有可能震荡下跌。对应的期指趋势投资策略,我们建议目前可择机介入多单。如果说2014年1季度的货币投放,固定资产投资增速并不如预期般呈现较好局面,或者说是期指上涨至2680一线时,多单应考虑离场。而2季度开始,则建议择机沽空。

一、2013年股指期货走势回顾

2013年股指期货总体上呈宽幅震荡的走势,运行重心较2012年略有提升,波动幅度也有所放大。

表 1:历年股指期货波动参数

资料来源:招商期货研究所

注:震幅百分比指区间振幅/均价,上/下波幅指最高/最低相对于均价的波动百分比。

具体来看,期指的走势可划分为3个阶段:

1-4月,期指冲高回落。年初在估值修复以及对经济增长良好预期的推动下,延续了自2012年12月初开始的上涨行情,期指当月冲至全年最高2799点。然而1季度疲弱的经济数据给予市场较大打击,期指上涨基石松动,转而回落。 5-7月,期指大幅杀跌。4月份经济数据环比好转以及宽松的货币环境一度重燃期指上冲的热情,可是经济走暖未能持续,并且在6月爆发“钱荒”事件,银行间资金拆借利率急剧飙升,SHIBOR隔夜利率最高竟达到惊人的13.44%,这引发了市场对资金面的恐慌情绪,加速并放大了期指的下跌,最低探至1996点,创下2012年以来的新低。 8月至今,期指反弹。央行出手相救,给市场放钱,使得恐慌情绪得到极大缓解,加上随后公布的经济数据逐渐走强,市场信心恢复,期指也随之走强。

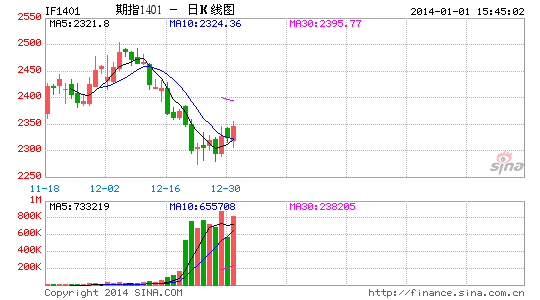

图1:股指期货当月合约走势图

资料来源:博易大师,招商期货研究所

二、股指期货市场运行特征

1、期指参与的广度和深度继续扩大

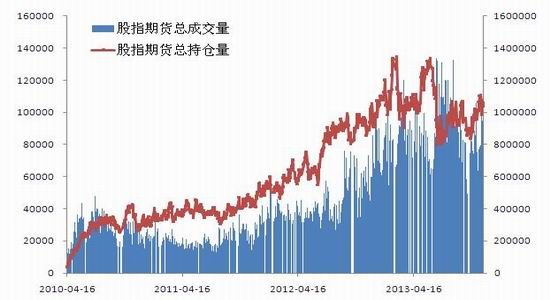

2013年股指期货总成交量和总持仓量较2012年继续增长,日均成交824583手,折合金额6051.1亿,为沪深300现货日均成交金额8.5倍,2011、2012年这一数值分别为2.8、6.7。日均持仓104148手,折合金额764.3亿,2011、2012年这一数值分别为346.8、558.2亿元。股指期货的日均成交持仓比亦有所增加,流动性进一步放大。 总的来看,期指参与的广度和深度在继续扩大,市场有效性得到提升,这将有助于促进诸如量化交易策略、大规模宏观对冲基金在股指期货中的应用。

表 2:股指期货日均成交及持仓量变化

资料来源:招商期货研究所

注:日均成交、日均持仓单位为手,日均成交额、日均持仓额单位为亿元。

图2:股指期货总成交量和总持仓量(左轴)继续增长

资料来源:WIND,招商期货研究所

图3:股指期货活跃度较2012年有所上升

资料来源:WIND,招商期货研究所

2、套利机会出现次数很少

2013年期指当月合约期现价差主要运行区间为(-20,10),较2012年重心有所下移,除去交割日当天缺乏可操作性的价差,期现价差最高贴水达到60.2,最高升水为23.6。价差波动区间较2012年扩大。

期现价差大部分时间在正常区间内运行,不存在期现套利机会。唯独在6-7月间贴水达到50以上,反向套利机会出现,这主要是由于6月份银行“钱荒”事件的爆发引发了市场的恐慌情绪,使得资金大量抛空期指。而在恐慌情绪得到释放后,价差结构也随之恢复正常。这说明,随着期指参与的广度和深度进一步拓展,除非市场出现过度乐观或者悲观的情况,否则期现套利机会已很难出现。

图4:期指当月合约期现价差波动图

资料来源:WIND,招商期货研究所

不包括交割日当天缺乏可操作性的跨期价差,2013年期指当月减次月的价差全年均在(-20,20)点的区间内运行,不存在跨期套利机会。不过2013年跨期套利价差结构呈现了更多的变化性,并且对期指的趋势行情起到一定的预示作用。年初至5月,从远月升水向远月贴水转变,对应期指随后的一波下跌。7-9月,从远月贴水向远月升水转变,对应期指随后的一波反弹行情。

图5:期指当月连-次月连价差

资料来源:WIND,招商期货研究所

图6:期指当月连-次月连价差走势与沪深300(右轴)

资料来源:WIND,招商期货研究所

三、2014年经济增长或前高后低

稳增长、调结构、促改革是中国未来经济政策的中心思想。而要兼顾稳增长,调结构,短期内仍依赖于投资的平稳运行。我们预计2014年中国固定资产投资将保持稳定增速,且1季度增速可能会是比较高的水平。招商期货领先指数也预示2014年1季度经济增长将出现一波上扬。总体来看,2014年经济增长或呈现前高后低的格局。

1、政策基调:稳增长、调结构、促改革

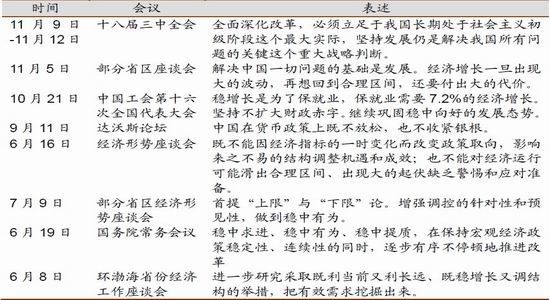

从多次会议的官员表态来看,新政府强调“稳中求进”的政策基调,着力理顺政府与市场的关系。李克强总理也多次强调宏观政策侧重稳增长与调结构,甚至不惜牺牲一定的经济增速为代价,转变经济发展的方式。国务院此前曾明确提出“稳增长,保就业”的下限与防通胀的上限,并将2013年经济增长的下限确定为经济增长7.5%,上限定为通胀3.5%。要确保2020年全面建成小康社会,实现GDP比2010年翻一番的目标,今后7年的经济年均增长速度要达到6.9%以上。换言之,低于7%的经济增速是不被允许的。我们预计明年以后期的目标数值有可能变动,但思路上仍然维持经济运行在经济增长的下限,以及通胀发生的上限的合理区间之中。

表 3:会议传达政策信息收集

资料来源:招商期货研究所

在稳增长的前提下,新政府将全面深化改革作为今后的工作重点。十八届三中全会共提到“改革”59次,是历届三中全会中提到“改革”二字次数最多的一次。全会对全面深化改革做出了系统部署,涉及经济体制、市场开放、民主政治、社会治理等多个方面。全会还强调,中央成立全面深化改革领导小组,负责改革总体设计、统筹协调、整体推进、督促落实。各级党委要切实履行对改革的领导责任。到2020年,在重要领域和关键环节改革上取得决定性成果,形成系统完备、科学规范、运行有效的制度体系,使各方面制度更加成熟更加定型。全面深化改革的目标、实施方法、改革步骤均较为明确,充分说明了新政府对于促进中国经济深层次改革的决心之坚定。

总的来看,稳增长、促改革、调结构是中国未来经济政策的中心思想。具体来看,调结构是要逐步加大消费,而削弱投资对经济增长的拉动作用,使得经济能够长期健康的增长,这需要通过“促改革”来实现,是一个长期的过程,短期内要稳增长仍依赖于投资的平稳运行,若要兼顾稳增长、调结构,则须使得投资增速在两者间达到微妙的平衡。

2、固定资产投资将保持稳定增速

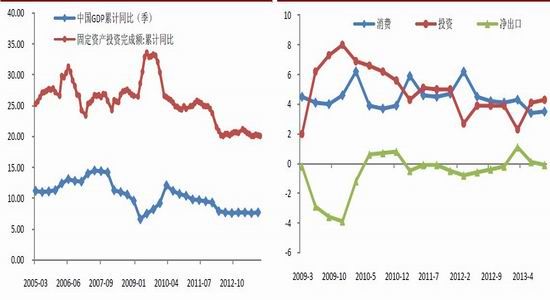

近年来,中国季度GDP与固定资产投资累计同比增速呈现很强的相关性。固定资产投资累计同比增速自2010年初的26%逐步下滑至2012年5月20.1%的相对低位,随后稳定在20-21%之间,伴随着GDP同比增速逐步下滑,随后稳定在7.7%左右。 2013年2季度出口、消费、投资对GDP增长的拉动各为0.1%,3.4%,4.1%,3季度对GDP增长分别拉动 -0.1%,3.5%,4.3%,投资对于GDP增长的贡献度占据较大比例,对于经济增长仍起着主要影响作用。

正因为如此,我们认为,新政府如要稳增长,2014年中国固定资产投资增速需要保持平稳的态势,但考虑到调结构的影响,重心可能会较2013年略为下滑,在19-20%之间。对应GDP同比增长7.5%左右。

图7:中国季度GDP与固定资产投资累计同比 图8:各分项对GDP增长的拉动(%)

资料来源:WIND,招商期货研究所 资料来源:WIND,招商期货研究所

3、货币投放或先松后紧

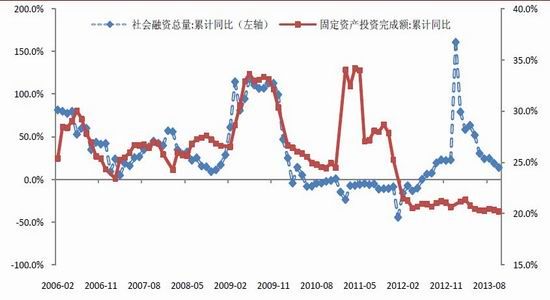

货币投放对于投资的影响至关重要。从下图中我们看到,社会融资总量与固定资产投资完成额的增速间存在明显的相关性。

图9:社会融资总量与固定资产投资完成额累计同比增速

资料来源:WIND,招商期货研究所

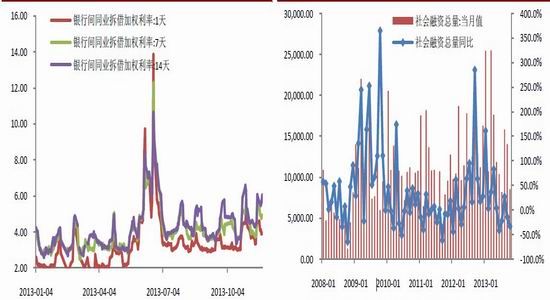

2013年1-10月,社会融资总量累计14.82万亿,累计同比增长13.9%,10月当月为8564亿,环比减少39%,同比减少33.6%,降至近几年来的较低水平。银行间同业拆借利率自11月开始上升,且2013年的利率运行重心较2012年有所上升。短期来看,市场流动性处于偏紧的状态。我们认为这主要是由于央行实施稳中偏紧的货币政策,以及临近年关,银行资金回笼意愿较强。

图10:银行间同业拆借利率走势 图11:社会融资总量当月值及同比(右轴)

资料来源:WIND,招商期货研究所 资料来源:WIND,招商期货研究所

展望2014年,美联储退出QE的预期可能导致全球资金价格普遍上扬,中国政府的表态以及央行的公开市场操作情况亦表明,中国货币政策延续稳中偏紧的概率较大,中国的资金价格运行重心较2013年仍会缓慢抬升。结合近几年来资金投放的情况,我们预计2014年1季度资金面会较为宽裕,而随后将会逐步趋紧,央行对于资金的投放会更具节奏性,当利率走升时,开闸放钱,利率走低时,则不去干预。

图12:历年各月社会融资总量情况(亿元) 图13:社会融资总量季节性

资料来源:WIND,招商期货研究所 资料来源:WIND,招商期货研究所

因此,我们预计2014年1季度投资增速在全年将会是比较高的水平,加上春节效应带来的消费提升,1季度的经济走势最为乐观,而其余时间经济增长更有可能呈现稳中趋弱的态势。

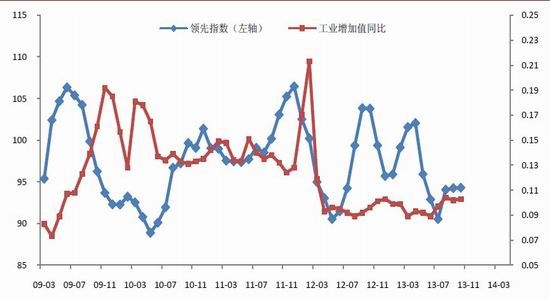

4、经济领先指数预示2014年1季度经济增长将加快

2012年上半年,我们设计并编制了招商期货中国经济领先指数。招商期货中国经济领先指数以季调后的工业增加值同比作为参照指标,通过筛选具有领先特征的经济指标,

利用逐步线性回归方法构建领先指数模型,最终得到经济领先指数以及一组对未来6期经济运行走势的预测值。该指数一般领先于参照指标半年左右,对预测经济运行周期有一定参考作用。

2013年以来,招商期货中国经济领先指数运行效果良好。2013年1-2领先指数企稳反弹,预示着经济在7-8月份增长将加快。事实也的确如此,2013年7月、8月工业增加值同比分别增长9.7%,10.4%。5月份后领先指数开始回落,预示着经济增长在11月份左右开始下滑,实际上10月份的工业增加值同比增速已显露放缓迹象。 最新10月份的经济领先指数显示,自8月份相对7月明显反弹后,连续企稳。这意味着中国经济增长在2014年2月份左右将出现一波加速,随后数月则持稳。

图14:招商期货中国经济领先指数与工业增加值同比

资料来源:WIND,招商期货研究所

四、股指走势预测及趋势投资策略

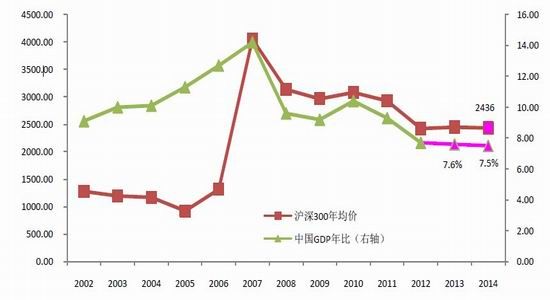

根据上述分析,2014年经济增长将仍以稳为主,且很可能出现增速前高后低的情况,而沪深300指数走势与经济增长又呈现出较强的正相关关系,我们可以据此来对股指2014年走势进行预测。

我们预计2013、2014年中国GDP同比增速分别为7.6%,7.5%,2013年GDP增速较2012年仅下降0.1%,对应沪深300指数年均值为2450.2,相较2012年的2424.8,变化幅度也比较小。因此,我们预测2014年沪深300指数的年均值不会有太大变化,约在(2420,2470)之间。参照股指的历史波动,在不发生重大风险事件的情况下,上下波幅可按13%(相对均价)测算,则2014年全年股指的波动区间大概在(2130,2763)点。

图15:沪深300指数走势与中国GDP年同比增长

资料来源:WIND,招商期货研究所

从技术分析的角度,2012年底开始沪深300步入三角形的长期调整走势,调整的边界上沿为2700附近,下沿在2100附近。调整的结构可划分成5浪。2013年7月开始走第c浪的震荡反弹,c浪又可划分成3浪反弹结构,目前已走完第一波反弹,而第二波反弹很有可能已经启动。如果沪深300周线上能够有效突破2436一线,可视作反弹升级的确认。

图16:沪深300长期周线图技术分析

资料来源:博易大师,招商期货研究所

综上所述,我们认为2014年股指将呈先扬后抑的走势,预计沪深300指数年均值在(2420,2480)间,全年运行区间大概在(2130,2763)点。具体看,2014年1季度上涨的概率偏高,而其余时间更有可能震荡下跌。对应的期指趋势投资策略,我们建议目前可择机介入多单。如果说2014年1季度的货币投放,固定资产投资增速并不如预期般呈现较好局面,或者说是期指上涨至2680一线时,多单应考虑离场。从2季度开始,则建议择机沽空。这一判断的主要风险点主要有几方面,一是外部经济环境出现明显好转,从而推动中国的出口超预期增长。二是央行的货币政策出现较大转变,而非稳中偏紧,资金的投放节奏也与往年相悖。在跟踪市场趋势的过程中,应密切关注这2点的变化,来对股指走势的预判进行修正。

招商期货 王惠家 李科

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。