光大期货:白糖筑底有望 期价上涨不易

一、2013年白糖期货市场回顾

ICE原糖期价全年大部分时段呈下跌走势,8月后走出倒v字形反转形态。受供应过剩预期,原糖期货价格从年初的19.84美分/磅开启下跌走势直至7月中旬16.2美分/磅,此后各大机构调低产量过剩预估数值,加上巴西恶劣天气助推,原糖价格快速反转至19.3美分/磅,此后需求不振期价持续收阴再度跌破17美分/磅。

国内白糖期货价格因供应充裕全年呈下跌走势。年初期货价格5700元/吨成为全年高点,此后受丰产压制价格快速下行,3月因国家收储180万吨,价格短暂回升至5500元/吨,此后需求不振市场低迷,加之进口冲击,糖价持续下跌到7月的4800元/吨,下半年因需求好于预期、销区库存薄弱,糖价逐渐止跌反弹至5270元/吨。10月以后受国际糖价下行及新糖上市影响,价格再度回落,目前期货价格处于3年低点附近。近强远弱导致1、5月合约价差长时间为正。

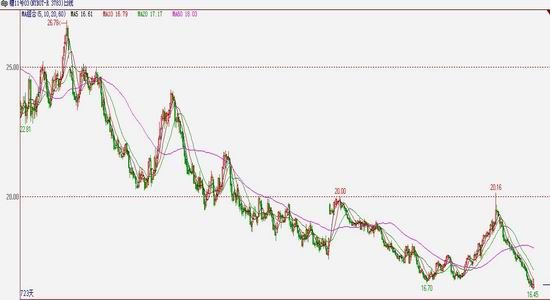

图表410: ICE3月合约日走势图(单位:美分/磅)

资料来源:文华财经

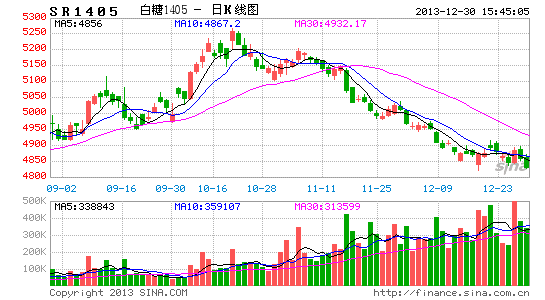

图表411: 郑糖1401合约日走势图(单位:元/吨)

资料来源:文华财经

图表412:1401与1405价差走势图(单位:元/吨)

资料来源:文华财经

图表413:CSI国内食糖现货价格指数图(单位:元/吨)

资料来源:云南糖网

二、国际食糖市场――供应充裕但过剩量低于上榨季

巴西:目前中南部甘蔗种植区收割工作接近尾声,2013/14年度巴西中南部甘蔗压榨量为5.87亿吨,同比增长约11.6%,糖产量为3420万吨。大幅低于4月份预计的3550万吨,不过仍高于2012/13年度的3409万吨。

印度:2013/14榨季期初库存880万吨,印度糖厂协会预计产量2440-2500万吨,相比2300万吨的需求量,供应将仍高于需求。政府每年都要制定甘蔗最低保护价格,各邦政府可在联邦政府定价的基础上把甘蔗收购价上调20-50%,糖厂必须按邦政府出台的甘蔗收购价来购买甘蔗。近年来印度甘蔗收购价一路攀升,从2007/08年度的125卢比/公担(100公斤),一路飙升至2012/13年度的280卢比/担,本年度预计将为300卢比/担,糖厂原料收购款支付压力越来越大。近期甘蔗收购价之争延迟了印度的压榨进度,但因其供应充裕在国际市场采购力度有限,因此国际市场对于印度的关注度有所下降。

泰国:泰国2013/14榨季甘蔗产量或为1-1.1亿吨,糖产量或为1000-1100万吨。压榨推迟导致甘蔗糖分上升,产量有望高于2012/13年度1002万吨的水平。届时泰国将留出250万吨作为国内消费,其余850万吨用于出口。

机构观点:瑞士糖业机构Kingsman:因巴西收割条件有力,该国产糖量再次大于全球消化量,将全球糖供应过剩量的预估从此前预计的450万吨上调至540万吨。美国农业部(USDA):将全球2013/14年度糖产量预估下调至1.748亿吨,前次预估为1.749亿吨。将年末库存预估上调500万吨,至4340万吨。2014年9月止的全球糖库存或共计4340万吨,高于之前预估的3820万吨,2012/13年度的库存为4320万吨。

经历了八九月份的调低库存后,近期各机构对于全国过剩量又有争议,不少机构因巴西产量调整而改变看法,再度小幅调高过剩量预估,这也造成了2013年三季度以来盘面大幅反转的局面。对于13/14榨季全球食糖格局,我们采用相对温和的观点,全球糖产量将达1.82亿吨,低于上一年度的1.834亿吨。消费量增速为2%,食糖供应过剩量440万吨。这样来看未来年度全球供应依旧充裕,但过剩幅度好于12/13榨季。长周期来看糖价构筑底部的基础是存在的,原糖成本支撑约在17美分附近,因此我们判断糖价长期在17美分以下运行的概率不大。急跌后市场存在反弹的力量。后期借助消费、能源、资金等题材,原糖价格有望重返17美分以上,全年运行区间17-22美分之间。

三、国内影响因素分析

(一)增产周期第三年供应依旧充裕

目前我国食糖压榨进度慢于上榨季,开榨延迟一定程度上利于甘蔗糖分累积,但天气因素带来的风险加大。截止11月北方甜菜糖厂已有7家糖厂收榨,南方甘蔗糖厂相继开机生产。全国正在开工生产的糖厂有82家,与上制糖期同期相比少开工24家。产销进度也慢于去年同期,截至2013年11月底,13/14榨季全国已累计产糖74.82万吨,同比减少10.95万吨,累计销售食糖38.39万吨,同比减少11.6万吨,累计销糖率51.31%,同比减少6.97%。38万吨的销糖量同比不算是好的表现,但考虑到上年度110万吨结转库存已被消化殆尽,市场需求确实不容忽视。

13/14榨季全国产量预估1350万吨,较上年(1306万吨)小幅增加。重要的是国储还有800万吨的库存,成为悬在糖价上方的魔剑。无论什么时候抛储、以何种节奏抛储,对市场的冲击都是不容小视的。且存储期将至,在年后3、4月份以轮库的形势调整,或者2014年采购旺季抛储都是有可能的,关键是轮出的价格。

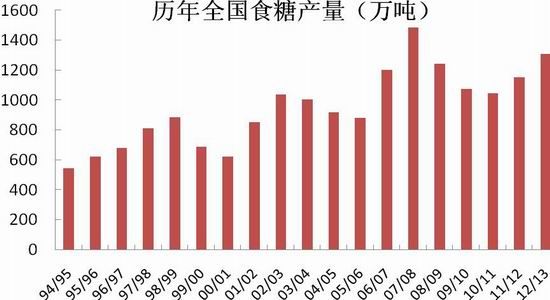

图表414:我国食糖产量(单位:万吨)

资料来源:中糖协 光大期货研究所

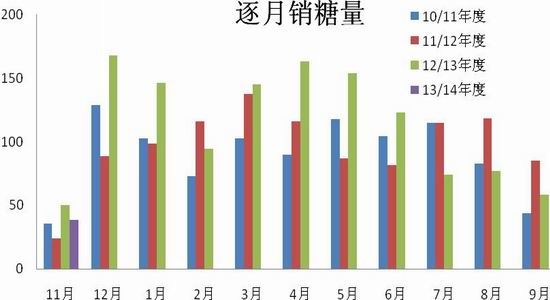

图表415:每月销糖量统计(单位:万吨)

资料来源:中糖协 光大期货研究所

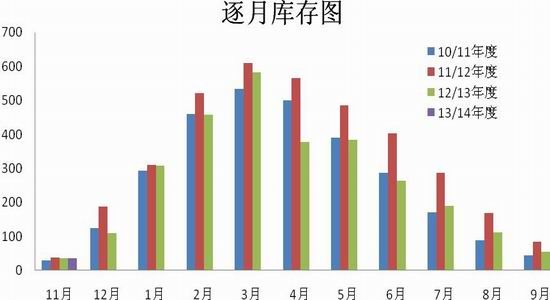

图表416:每月库存统计(单位:万吨)

资料来源:中糖协 光大期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。