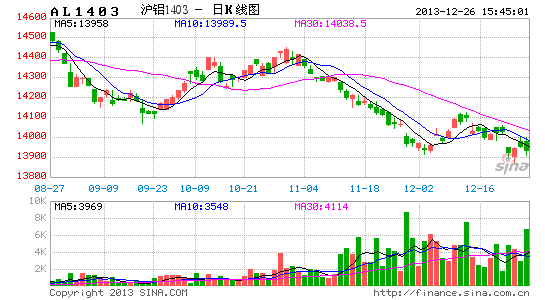

����ڻ��������ڹ���ṹ���ƹ���������

��������Ҫ�㣺

���������������ܵ������ù���ԭ�������Ŵ��¸ߣ��½�Ծ�ӵ�һ�������ҹ�����400����������ܵ�Ͷ�ţ������½����������ҵ���ٴ������Ͼ��Ŀ��顣

���������������ӣ������������ȴ�ڳ���������½�����Щ��沢δ��ʵ��ӳ������в��ֿ�汻���أ���Դ��Ҫ�У�������·�������⣬��������ˮ�������ӣ��������м��Ʒ��δ���������������ѵ��У��ն�������ϧ�ۡ�

�����������Ч���Ѿ����֣����Ҳ�Ѿ���ʼ�½�������������ȫ�����ȫ���������ƽ�⡣

������ע��һ����2012 ���°��꿪ʼ��������IJ��������Ѿ���������ز��ŵĸ߶����ӣ��������������Լ���̭�����ܵ�����ƵƵ��̨����2013 ���°��꣬�����ǽ�������������������ӿ��̨Ƶ�ʡ�����Խ��Խ���̣�����ҲԽ��Խϸ����Ӧ��ΧԽ��Խ�㣬Ҳ�����ʾ����ز��ŵ��ڿ��ƹ�ʣ���ܵļᶨ���ġ��������ڸ������ߵļл����������ҵ״������ߡ�

������ע�����ӡ��������2012 ��2 ��ͨ����2009 ��䲼���µġ�����������÷����2014 ��1 �¿�ʼ��ʽʵʩ��ȫ���ֹ���Ʒ���ڡ����г��Դ˿�����һ��ӡ����������������Դ��ڲ�ȷ���ԡ�

������ע������LME �����������Ԥ�ڸı䣬LME �ֿ�������Ӵɱ�Ҳ����ת��ִ��ѣ��ִ����Ʊػᱻ�Ƹߡ��ִ��ɱ����Ƹߣ��ᵼ��Զ�¡����µļ۲�Ӵ�����LME �ֿ�IJ���������ó����ˮ�������½����ֻ��г���ͨ�Ľ�������������ӣ�LME ��Լ�۸���֮�½�����ˣ��������������ܻ����ɫ�������������γ����ա�

������2014 ������Ԥ�⣬���ڷ��棬��������ܿ��Ƶ��������������������������ܵ������ڱ��С������������������Ÿ߳ɱ����ܵ��˳����Լ������Ͳ��ܵ�Ȩ��������������ɱ����߽��������ƣ��������ۡ����������������1�\2�꿴���ҹ�������������ӡ�ᣬ��ӡ�������ƻ�2014 �꿪ʼԭ����ڣ������������ҹ������������������������������в���������������������������������Դ���㣬���������ı䣬�۸����ߣ����������˵����ս�֯����������ڳɱ���ߣ���Ӱ�첻�Ǻܴ���οɱ��������������Ӱ���һ����С�����ձ����ڽ�ΪԶ�ڣ����ڳɱ���ߵ��²��ܽ���������ת�ƣ��ɱ������ͣ��������ۣ��ܵ���˵��2014 �������µ�������14000 Ԫ/�ֻ��dz�̬��

�������ⷽ�棬2013 �꣬������Ϊ���ԣ���Ҫ�������µ���Ӱ�죬���������µ���Ҫ���ܺ���������£�������沢δ��ʹ�������ܵ���˴���µ����ȣ��෴����Ӧ���٣���ʹ�����2012 ��Ĺ���ƽ�⣬��תΪ����Ӧ��2014 �깩��״̬�����ע�����۸����ƣ����۸����1900 �ijɱ��ߣ�������������Ͷ����

������Σ�2014 ���ϰ����LME �������ϴ�̶Ƚ��������ۣ�������ϣ�������QE �˳����۽������Ŷ��г��������˳����DZ�Ȼ֮�ƣ����������н�һ���µ����ա���������������Ԥ��2014 �꣬���������д������������������Ҫ����������1700�\2050 ��Ԫ/�֡�

���������ڹ���ṹ���ƵĹ���������

�����������������

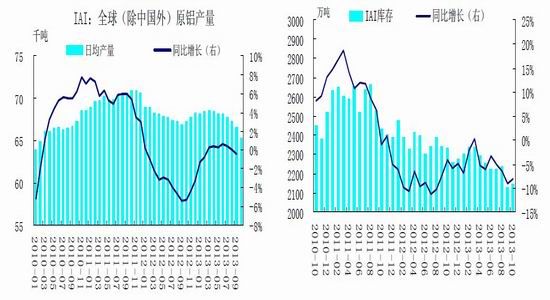

��������2013 ������������Ϊ���ԣ���ֹ11 �£���������35 ������ң���������30 ������ң�����11 �µƻ���δ��1 ����ʱ�����ٽ���50 ��ֵ���ұ�����������ƻ�����������Ҳ�����ټ��ٲ��ܣ����Ƴ����½����ܵļƻ�����Ȼ˵�������Ժ�������������ܵ�Ͷ��������������Դ���������������ҵЭ��(IAI)���¹���������ʾ��ȫ��10 �³��й�����ԭ������Ϊ202.5 ��֣�ƽ��ÿ�����Ϊ6.53 ��֣�Ϊ����5 �����½�������2013 �꣬����ԭ������ͬ����������0%���ң�10 �·��Ѿ�����0%���¡����ں��ڲ�����Ԥ�⣬������Ϊ����Ȼ�����������100 ������½������ƻ�Ͷ������Ŀǰ���۵��ԣ�����LME ���������������ȼ����ı佫�ϴ�̶��������ۣ�Ԥ���³�Ͷ���ƻ������Ƴ���2014 ���°���֮����ˣ�2013 ��ʣ��2 ���µ�ԭ���վ��������������µĿ����Խϴ�

���������ڿ�棬ȫ��10 �������(�����߿��)��������1.1 ��֣�ͬ�ȼ���20.7��֣���214.4 ��֣�����������2013 �����������߿����½����ƣ�ԭ��������Ϊǰ�ڼ���Ч�����֡�

����ͼ1 ����ԭ���վ����� ͼ2 ȫ�������߿��

����������Դ�� IAI ������Դ�� IAI

�������ڲ�����ǨԶδ����

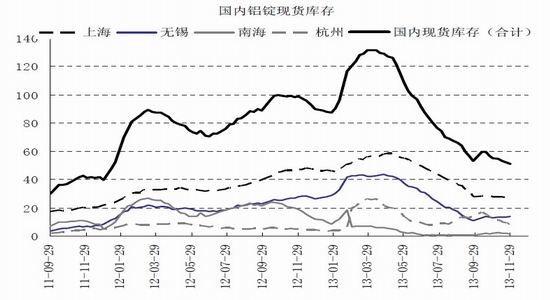

������Ȼ�����������ϰ��������������۴���µ������ڼ�����200 ��֣���������������������ܽӽ�400 ��֣������°����������ڵ���������Ŵ��¸ߡ�

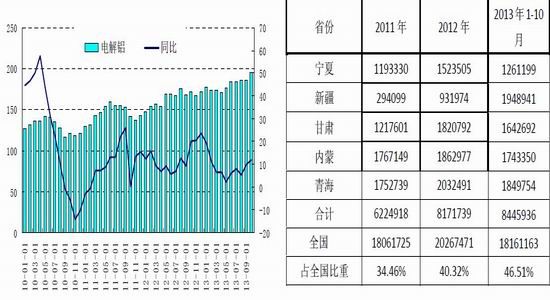

��������ͳ�ƾ��������ݱ������й�10 ��ԭ��������9 ������5%��������¼��195.11�֣����ڽ���8 ��������¼��186.34 �֡����У��½�ʡ�� 10 ���������ϣ�Ծ��Ϊ�й����IJ���ʡ�ݣ���ʡ10 ��������Ϊ28.60 �֡�2013 ��1�\10 �£�������ʡ���������ռȫ�����ش�2011 ���34.46%������46.51%��

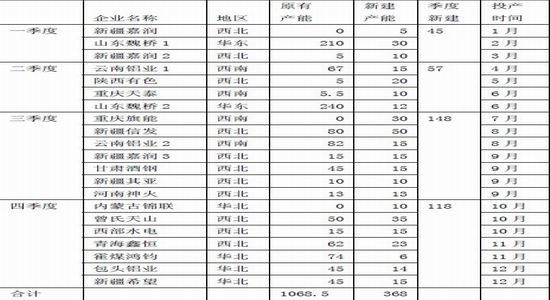

������1 2013 ����ڵ�����½�����Ͷ������ע���������ƺ����ִ���ͬһ���ҵIJ�ͬ����β���12

����������Դ�� SMM

����ͼ3���й�ԭ������ ��2��������ʡ������Ȩ���ڼӴ�

����������Դ�� ��ɫ������ҵЭ�� ������Դ�� ����ڻ��о�������

���������й������������ܵ糧����ʽͶ�����ӿ��˲������ͷţ���������������ٶ��Խ��ӿ졣��������������ҪͶ���ĵ������ҵ����������Ͷ����ҵ�IJ�ҵ������Ϊ���ƣ������������������������ܡ������ŷ�������������ϣ�������ǵȣ���û����������������ҵ�������ʼ�����Ե�ǩ������ij����Թ�ܹ�Ӧ���գ����綫�ˡ�������ɫ������ȡ���ʹ�dz�����ͬ����������Ҳ������Ϊ�������ض�����ó���̡������˵���ɱ����ƽ��������ı��ϡ�

������������������������Դ���ƣ������˵�������ܵ���Ǩ���������½����������Ա�����ɱ�����0.1 Ԫ/�ȣ��������������0.5 Ԫ/����˵�����Ʒdz����ԣ��۳���ͨ��������Լ��Ϲ�������ɱ������ɱ����������ɱ���1000 Ԫ/�֡���Ŀǰ������ȫ������ʮ�����ҵ�����½����ֵ������ҵ������Զ���滮(ʮ����滮)�����Ѵﵽ2000 ��֡����������г������������ӽ�һ�������Ѿ��������һ��Ϊ�����IJ��ܡ����ݵ���ͳ�ƣ������ҹ�����400 ����������ܵ�Ͷ�ţ������½����������ҵ���ٴ������Ͼ��Ŀ��顣

�������������㣣����ؿ��ȥ�����

���������������ӣ������������ȴ�ڳ������٣���ֹ11 ��28 �գ��Ϻ����������Ϻ��������ĵ��ֻ�����ܺ�Ϊ51.2 ��֣����4 ��11 �ոߵ�131.7 ��֣��½���80.5 ��ֻ�61.1%��ͨ�����п�֪���������½���Ҫ�����¼���ԭ�����ȣ�����Ϊ������·�������ѣ��������ȣ�¤����·������·�Ⱪ��Ϯ�����жϣ��Լ��Ϲ����������������������䣬��������ѩ����������Ҳ��һ������ԭ������(ú̿�������ȼӴ����������������ٴμ���)����Σ�������������ˮ��������ҵ���࣬��������������������Ǻ��ϵ�������Һһ��ֱ���������μӹ���ҵ���ټ����½���������ϵ����ӹ���ҵǩ���˳��ں�ͬ��Ҳ�������������ͻ��ϵ��������������١��ٴΣ����м��Ʒ���࣬����δ���������������ѵ��С����7 �·ݿ�ʼ�����������µ����ֽ�ɱ��������£������������ļӹ�����Ϊ�µ��ռ伫Ϊ���ޣ���ֹ�պ�۸�����������˶ڻ������²�����ҵ��Ŀǰ���п���ѹ��

����ͼ4�������������

����������Դ�� SMM

�����ɴ˿��������������Ǻ����ģ����������ܿ����Ŀ�����ȷ�Dz���ʵ�ģ���Щ�����صĿ�澿��ʲôʱ���ͷţ�������Ϊ����һ�������������⣬����ȴ�����������ȥ��Ҳ�������괺��֮�ڶ�����Ҫ��ע���ο���ѹ�Լ��м��Ʒ��ʱ�ܽ������ն��г�������Ҫ����ҵ���ʽ�ѹ������ΪĿǰ�۸��λ�ò��������γ���ϧ�ۡ�

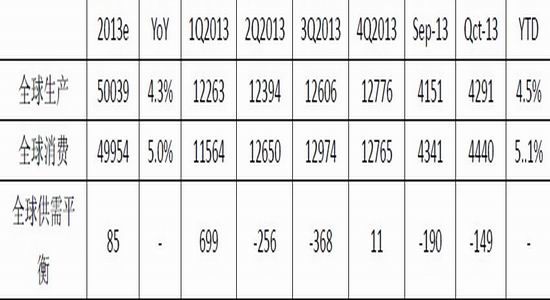

��������ȫ��ԭ������ƽ��

������ԭ������ƽ���ϣ���CRU ������ʾ�����ڽ���������в�ͬ�̶ȵļ�����������˵��ȫ�꽫�ﵽ����״̬�����У�һ���ȹ�ʣ�϶ࡣ�������ȣ����������ڼ����������ֶ�ȱ�����ļ��ȣ����ڹ������ѵ����Լ��������ܲ���Ͷ����Ԥ�ƽ�����С����ʣ������Ҳ���������ǵ�Ԥ�⡣

������3 ȫ��ԭ������ƽ��

����������Դ�� CRU

������ע��һ�����ڵ������ҵ�����������Ͼ������������ҵ���������С��2012 ���°��꿪ʼ��������IJ��������Ѿ���������ز��ŵĸ߶����ӣ��������������Լ���̭�����ܵ�����ƵƵ��̨����2013 ���°��꣬�����ǽ�������������������ӿ��̨Ƶ�ʡ�

���������ǣ�9 ��18 �գ����ҷ���ί������ί����ӡ���������ܱߵ�����ʵ������Ⱦ�����ж��ƻ�ʵʩϸ����ȷ��ʾ������ȸߺ��ܲ�ҵ����ֹ�ڱ�������ӱ���ɽ�������ɹš�ɽ��������

�������ţ�10 ��15 �գ�����Ժӡ�������ڻ���������ع�ʣì�ܵ�ָ���������Ҫ��2015 ���ǰ��̭160kA ����Ԥ����(Ŀǰ����50 �������̭)�����Գ�����Դ��������ͻ�������������ҵ����ʵʩ����ۺͳͷ��Ե�۵Ȳ��۸����ߡ�

��������11 �·ݣ���ز�ί�͵ط�����ȫ�濪���� 11 ��4 �գ����ҷ���ί���Ų������ٿ����᳹��ʵ����Ժ���ڻ���������ع�ʣì�ܵ�ָ����������ӵ绰���飬����һ�λ�����̲�������������幤�����룻����ָ����Ҫ�ϸ��ֹ���ܹ�ʣ����ҵ������Ŀ�����Ʒ��ദ���ڽ���Ŀ��û�п�����һ�ɲ��ÿ����������ϱ�������ͣ�����б�Ҫ���м��������Ҫ���½�����������ˡ�ͬ�¶�����Щ�ط�ͨ���ͼ۵ء�˰���Żݵȷ�ʽ��������һЩ�ظ�������Ŀ����Ϊ��

����11 ��6 �գ��й���ɫ������ҵЭ���ڲ���ʿ¶����������ݵ���ƶ��д����нΣ��������ƶ��ƶ����ڲ���̫������̨��ʱ��Ӧ��Ҳ����̫�١�

����11 ��18 �գ������ɹ��������᳹��������Ⱦ�����ж��ƻ���ʵʩ�����(���¼�ơ������)�����������������ͨ������ʽ�·�ʵʩ��������������������Ȳ������ع�ʣ��ҵ������������Ŀ���Ƴ�����̭�����ܵġ�ʱ�������ϸ�����������Ͻ𡢵�ʯ�������ܺ͡��Ʊ공����̭����

����11 ��24 �գ�ɽ��ʡ��̨�� ��ɽ��ʡ�����������ڻ����������ˮ��������ҵ�������ع�ʣì�ܵ�ʵʩ�����������Ҫ�ĸﴴ�£�ͨ��������һ����ת��һ��������һ������̭һ���������ʣ���ܡ�

����11 ��25 �գ�����ʡ�ٿ��ľ���������кͻ�����ܹ�ʣ�������ӵ绰�����ʾ������ʡ��������Ʋ���äĿ���ţ�ȫ���������ٽ���Υ����ܣ��ڽ�Υ����Ŀ�����Ϲ涨��������һ��ͣ����δ������һ�ɲ��ÿ�����

����Ŀǰ����ί�����Ų����������ͻ������ȼ���ί����δ��������ˮ�ࡢ�������ƽ�������������Ȳ������ع�ʣ��ҵ����ҵ��������������̭�����ܱ����ơ������Ͽ��������ڵ�������ܿ��Ƶ����߳�̨Ƶ��Խ��Խ�࣬����Խ��Խ���̣�����ҲԽ��Խϸ����Ӧ��ΧԽ��Խ�㣬Ҳ�����ʾ����ز��ŵ��ڿ��ƹ�ʣ���ܵļᶨ���ġ�

�����������ڸ������ߵļл����������ҵ״������ߣ���Ȼ��������һ·���У�������������½���2012 �꣬����280 �ҹ�ģ������ұ����ҵ�п�����ҵ89 �ң�������Ϊ31.7%��������ҵ����ͬ������28 �ң�������ҵ�����ߴ�113.5 ��Ԫ��

�������ӽ����ٿ���2013 ���й���ɫ������ҵ�������Ϣ��֪��2013 ����ڵ������ҵ�ֽ�ɱ��������Ϊ17%��ԶԶ����ȥ���40%�Ŀ���ˮƽ������Ҫԭ���ǣ���һ���������������ϡ����ϡ���������ԡ��߳ɱ����ĵ������ҵ�����˽�200��ֵĸ߳ɱ����ܡ��ڶ������������Ѿ������˽ӽ�300 ��ֲ��ܣ��Ҵ��ھ��гɱ����Ƶ�������������̯�����ҹ������ƽ���ɱ���������ȫ��������Ա��糧�ʴ������ߣ��ݵ��У�����ʡ2011 �������Ա��������50%��60%��������9 �£���һ�����Ѿ��ﵽ��80��

����2012 ����ף��ҹ���������ܳ���2700 ��֣�������Ͷ���������ڼ�������200����֣�Ԥ�Ƶ�������ܽ��ﵽ3000 ��֡���������ܵķֲ�Ҳ�ڵ������������ѴӺ��ϡ�ɽ����ʦ��������������������һֱǿ���ġ����м۸����Ƶĵ���ת�ơ������˽⣬2014 ��������������ҲҪ�ﵽ400 ������ϣ���Ҫ���ھ�����Դ���Ƶ��½���Ԥ������ɱ��������ߵ͡�

������ע�����ӡ������������Դ���

����ӡ����������������ٴ������ע

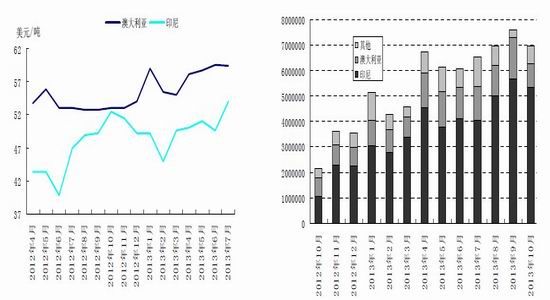

����ӡ��������2012 ��2 ��ͨ����2009 ��䲼���µġ�����������÷����2014��1 �¿�ʼ��ʽʵʩ��ȫ���ֹ���Ʒ���ڡ�ӡ������ϣ��ͨ����ֹ���Ʒ�������ƶ������μӹ���ҵ�ķ�չ���������档2012 ��5 ��6 ����ӡ����������14 �ֿ�ʯͳһ����20%��˰���й�����������۸���ֳ������ǵ����ƣ����ܹ�����������ԭ���۸�����»���2013 ��7 �£���ӡ����ڵ�������۸�Ϊÿ��54.1��Ԫ�����2012 ��6 �·ݵ�39.9 ��Ԫ���۸�ÿ��������14.2 ��Ԫ��35.6%�����ҹ�����;��Ҳ�������ӡ�����wind ������ʾ��2013 ��10 ���й�����������697 ��֣����ȼ���8%��1�\10 ���ۼƽ�����6102 ��֣�ͬ������86%�����д�ӡ���ۼƽ�����Ϊ4168 ��֣�ռ�ܽ�������68%����Ϊ�ϴ�ı�����

��������ӡ�᾿���ܷ���2014 ��1 ��ʵʩ����г��²��ʱ������������ӡ������ͼ���ӳ�����Ʒ�۸�ǿ��Ʒ�����ƿ�Ȩ��������ƻ��䲼��ʯ���ڽ��ͬʱҲ�о��ƻ��Կ�ҵ��˾����˰�ա������г�Ԥ��ӡ��2014 ����䲼����Ŀ��ܽ���ռ50%����һ����ҵ˵���ǣ�ӡ�Ὣ����ֹ���ڣ���ӡ�������п��ܴ�����Ŀǰ20%�ij���˰ˮƽ��������Ȼ����ʹ������ҵ��˾�ĵ�����ȫ���⣬�������ѻ��һ���̶ȵĸ��ơ����������������ڴ�������ʵʩ���Բ�����

����11 ��21 �գ�ӡ���ܿ��ʲ����ڰ��嵺�ٿ�������߿��︽��ֵ�����ֻ��ϳƣ�ӡ���ܿ��Ƴ��йؽ�ֹԭ�����������2017 �꣬���ѳ�ŵ�������˽�ұ���ӹ�������ҵ�Կɼ�������3 ��ԭ������ʾ��ӡ�������ſ�ԭ����ڵ�ԭ��һ�ǹ��ʾ������Ʋ�����������ӡ��ó��ƽ��ѹ���ϴ���������ӡ���ҵ����չ�ͽ�����ؾ�ҵ����Ҫ��Ϊ������ʵ�������ߣ�ӡ���ܿ��䲼������2012���24 ���ܿ�����������������ȷΪ��ֹԭ����������ṩ����3 ������ڡ���ָ����ӡ���ܿ��ѻ�ͬ�йز��Ź�ͬ�о�����������������������ʵʩ������������2014 ����������ԭ����ҵӦ�߱��ľ����������������һ���żӴ�11 ��26 ����Ϣ��ӡ�Ṥ���Ʒ���ڲ�ij��Ա��ʾ��ӡ�������ǿ��ֳ��ڽ���ƻ���2014 ��1 ��13 ����Ч�����а�����������ڡ����仰˵������ԭ�ϳ��ڽ���ڵ���ִ�С��ù�Ա�����������������Ȩ�������ڹ�˰����Ŀǰ��δ�յ���һ���ĸ�������κ�֪ͨ����Ϣ��

������������Ϣ��Դ��ӡ�ͬ�������ţ�����û�ж�����һ�������������������������ʵʩ����һ���Ǽƻ�ʵʩ����Ŀǰ��û���κ��ĸ������֪ͨ����Ϣ��2014 �꼴������������ӡ�Ὣ�������ľ���������δ֪����������������ʵʩ������ȫ���������ó��Ϊ�й�����ˣ��ҹ�����������۸��Ʊؽ���һ��̧�ߡ�

����ͼ5 �й������������� ͼ6 �й�������������Դ�ֲ�

����������Դ�� �й����� ������Դ���й�����

������ע������LME �������ĸı�Խ����۸�Ӱ��

����LME �ִ���ս�Ѿ������Ѿã����������Ѿ��������ӵ�п��ͭ������Ʒ�֣�����Ϊ�������ѣ�����ó����ˮ���������Ҳ�����˹㷺��ע��

��������4 �·ݣ�LME ��ʾ��Ҫ�ij����������(30 ������Ͽ��)ÿ����ͳ�������ԭ�л���������������ʹ�����ٶ������ӿ졣��ʵ���ϣ������������ԶԶ�����ģ���ù���涨���н���(����Cobalt ��RMC ��)�����С��ij��������������ǡ�ÿ�֡������ij�������������ζ����һ���ط������ж��ֽ���������һ�ֽ����д����ֵ��ȴ����⣬��ô���������ij����ٶ�ͬʱ���ܵ�Ӱ�죬LME �ij�����������δ���������7 �£�LME ����ĸサ���ƶȵ��¹涨����Ҫ���������ֿ̲��Ŷ�ʱ�����⣬Ԥ������4 ��ʵʩ�������Ǹ��������͵����ɲֿ��ע���ֵ����ų���������õ�������¹涨����ʹ�ֿ�ҵ�����Ŷ�ʱ�䳬��100��ʱ�ͷų������棬��11 ��7 �գ�LME ������ǿ��Ҫ���Ŷ�ʱ�䳬��50 ��IJֿ����Ľ������������볬��������������

����Ȼ�����������ij�̨�Ʊػ�����ӵ�вִ�ҵ���Ͷ���ߵIJִ�������룬��ֿ�������������ܵ����س�����г��ձ�Ԥ�ƣ�������������ʵʩ������ȴ�������һ���ܵ��Խ�������ǣ���ʢ��Ħ����ͨ�Ȼ����γ�����Ԥ������ˣ�������������֮������£���ʢ��Ħ����ͨ�Ϳ��dz���������ִ�ҵ��ͬʱ����������ԺҲ�ٿ�����֤�ᣬ���������Ƿ�Ӧ������ӵ�зǽ����ʲ���7 ��19 �գ���������������2003 �깫���Ĺ����������н���ʵ����Ʒ�ľ�����7 ��21 �գ�������Ʒ�ڻ�����ίԱ��CFTC �����������м��������ͽ����̷���֪ͨ�����ܻ����Щ�����Ľ����ִ�ҵ����е��顣���ż�����ȵļӴ�����LME ���ÿ�ճ����������ִ��ɱ���ת���ڲ�����ȴ�ʩ��������ӵ�вִ�ҵ���Ͷ���ߵIJִ�������롢����Ͷ���ߵĽ��׳ɱ���

������Щ�����Ѿ���Ϊ�г���ע�Ľ��㣬�г�һ����Ϊ���������ս��õ������ʵ���ϣ���Щ�ִ�����(����Ͷ��)�Ѿ���ʶ���Լ��Ĵ�����Σ�Ҳ֪����Ҫ����һЩ�ò�����������Ԥ�ڸı䣬LME �ֿ�������Ӵɱ�Ҳ����ת��ִ��ѣ��ִ����Ʊػᱻ�Ƹߡ��ִ��ɱ����Ƹߣ��ᵼ��Զ�¡����µļ۲�Ӵ���һ�������ǣ�����г�һֱ������״����LME �����¹���2014 ��4 ��1 �տ�ʼʵʩ��

����������Ϊ���ڻ��۸��ϻ��б仯��Ҳ����˵LME ���º�Լ�۸��������ǣ���Ϊû����Ը�����ֻ��г�LME �۸�Ļ�����֧�������ó����ˮ������LME �ֿ�IJ���������ó����ˮ�������½�(��Ȼ��Ŀǰ���������ó����ˮ��û�н��ͣ��Ϻ��ۿ���ˮ������11 �·ݳ����߸ߣ���10 �·ݵ�240 ��Ԫ/��������11 �µ�260 ��Ԫ/��)���ֻ��г���ͨ�Ľ�������������ӣ�LME ��Լ�۸���֮�½�����ˣ��������������ܻ����ɫ�������������γ����ա�

��������Ԥ��

�������ϣ����ڷ��棬��������ܿ��Ƶ��������������������������ܵ������ڱ��С������������������Ÿ߳ɱ����ܵ��˳����Լ������Ͳ��ܵ�Ȩ��������������ɱ����߽��������ƣ��������ۡ����������������1�\2 �꿴���ҹ�������������ӡ�ᣬ��ӡ�������ƻ�2014 �꿪ʼԭ����ڣ������������ҹ������������������������������в���������������������������������Դ���㣬���������ı䣬�۸����ߣ����������˵����ս�֯����������ڳɱ���ߣ���Ӱ�첻�Ǻܴ���οɱ��������������Ӱ���һ����С�����ձ����ڽ�ΪԶ�ڣ����ڳɱ���ߵ��²��ܽ���������ת�ƣ��ɱ������ͣ��������ۣ��ܵ���˵�����������µ�������14000 Ԫ/�ֻ��dz�̬��

�������ⷽ�棬2013 �꣬������Ϊ���ԣ���Ҫ�������µ���Ӱ�죬���������µ���Ҫ���ܺ���������£�������沢δ��ʹ�������ܵ���˴���µ����ȣ��෴����Ӧ���٣���ʹ�����2012 ��Ĺ���ƽ�⣬��תΪ����Ӧ��2014 �깩��״̬�����ע�����۸����ƣ����۸����1900 �ijɱ��ߣ�������������Ͷ����

������Σ�2014 ���ϰ����LME �������ϴ�̶Ƚ��������ۣ�������ϣ�������QE�˳����۽������Ŷ��г��������˳����DZ�Ȼ֮�ƣ����������н�һ���µ����ա���������������Ԥ��2014 �꣬���������д������������������Ҫ����������1700�\2050 ��Ԫ/�֡�

��������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���