五矿期货:沪铜套期保值策略聚焦上游矿山

报告要点:

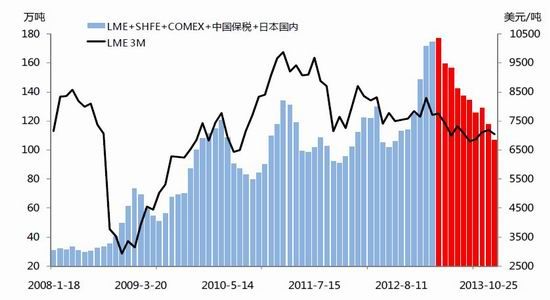

在产业链隐形库存保持平稳的假设下,2013 年12 月相比于2011 年1 月,三大交易所、中国保税区与日本国内库存加总从117.5 万吨下降到106.6 万吨。因此铜价在2011‐2013 连续三年高位震荡的背后,其实是精铜自身供需基本面未发生持续性过剩。

2011 年“force majeure”带来的海外铜精矿减产一直到2012 年二季度才逐步恢复;2012 年三季度开始新一轮矿铜冶炼产能投放后带来的供应增量,却又在2013 年遭遇废铜供应下滑以及线缆企业开工率走高;2014 年全球矿铜冶炼产能投放力度将再上台阶,同时国家电网[微博]配网投资力度以及中国宏观经济增速可能的下滑相比于欧美宏观经济复苏,预计将拖累全球精铜消费增速走低。

对于明年基本面,我们看涨包括交易所以及中国保税区在内的精铜库存。价格层面上判断2014 年年中之前LME 铜价将有机会回到6600 美元一线,同时由于LME仓储新规实施美元铜升水也将显著下滑。在交易层面判断2014 年将出现趋势性做空铜价的机会。相比于终端铜材消费厂家,上游矿山企业在来年更加需要利用期货市场进行套期保值。

铜:套期保值策略聚焦上游矿山

全球精铜库存过去3 年小幅下滑

在产业链隐形库存保持平稳的假设下,2013 年12 月相比于2011 年1 月,三大交易所、中国保税区与日本国内库存加总从117.5 万吨下降到106.6 万吨。因此铜价在2011‐2013 连续三年高位震荡的背后,其实是精铜自身供需基本面未发生持续性过剩。

图1 过去3 年三大交易所+中国保税+日内国内精铜库存小幅下滑

数据来源:LME、SHFE、COMEX、METI、五矿期货研究所

从供需双向角度观察,2011 年全球第一大铜矿Escondida 与第二大铜矿Grasberg遭遇“force majeure”因素而导致海外铜精矿产量下滑,进而拖累全球精铜产量增长。2012 年三季度开始全球铜精矿供应增速开始明显提升,但与之伴随包含紫金铜业(20 万吨)、铜陵双闪(40 万吨)在内的新一轮矿铜冶炼产能投放带来的供应压力,却又在2013 年被废铜供应下滑与线缆企业开工率走高所缓和。2013 年1‐11 月中国市场铜废碎料进口量同比下滑9.85%,折合铜金属量预计9 万吨以上。

从数据上看2014 年海外铜精矿供应增速将继续维持在高位,全球矿铜冶炼产能投放力度再上台阶。同时在需求端国家电网配网投资力度以及中国宏观经济增速可能发生的区间下移相比于欧美宏观经济复苏,预计更会拖累全球精铜消费增速走低。因此综合来看明年全球精铜市场供过于求压力甚于2013 年,对于价格下行的判断意味着上游矿山企业的套期保值需求将会大幅增加。

铜精矿:2014 年供应增速维持高位

进入11 月海外矿山开始陆续公布三季度产量报告,根据我们统计占全球海外矿山86%比例的三季度矿山产量同比增加7.02%达到368.85 万吨,其中铜精矿产量同比增长6.82%达到306.54 万吨,湿法冶炼(SX‐EW)产量同比增长8.04%达到62.31万吨。值得注意的是2012 年三季度开始海外矿山产量增速才开始提升,因此2013年三季度产量出现同比大幅增长的确说明矿山增产势头明确。

图2 海外精矿(占比86%)季度产量同比 图3 海外湿法冶炼(占比86%)季度产量同比

数据来源:公司报告、五矿期货研究所 数据来源:公司报告、五矿期货研究所站

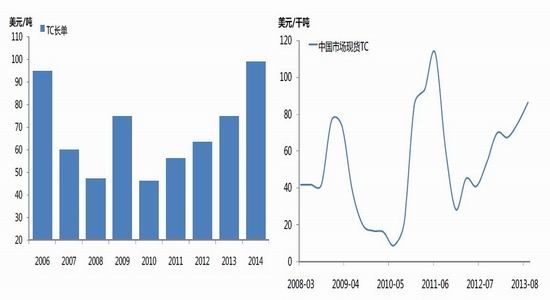

在TC/RC 角度来看,三季度中国现货市场已经攀升至100/10 的价格水平,同时中国市场铜精矿进口量曾在9 月份创出101.83 万吨的历史新高,也都说明当前海外铜精矿供应充裕。

此外中国冶炼商2014 年与国外矿商(BHP、Freeport)所签订铜精矿TC/RC 长单协议价格相比于2013 年上涨近41%达到99/9 水平,从供需双方谈判角度观察来年铜精矿市场大部分时间可能仍然处于供大于求。

图4 中国冶炼商与海外矿山TC/RC 长协价格上涨 图5 中国市场现货TC/RC 持续攀升

数据来源:五矿期货研究所 数据来源:五矿期货研究所

2014 年铜精矿可能存在的收紧,目前最重要的是Freeport 位于印尼的Grasberg 铜矿可能由于印尼政府实施出口禁令而不得不削减30%‐40%的产出。该矿山铜精矿目前主要的出口下游客户包括了西班牙Atlantic Copper。Freeport 当前正在寻求印尼政府批准其在2014 年继续出口铜精矿。

矿铜冶炼:Tuticorin 复产、PASAR 停产、中国市场增产

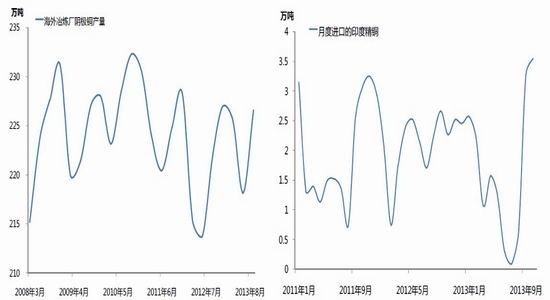

2013 年三季度海外精铜产量环比二季度出现回升(统计上缺失的重要冶炼商产量数据包括了印尼Gresik、西班牙Atlantic Copper 以及伊朗NICICO),我们认为其中一个重要原因来自于Vedanta 公司下属在印度的Tuticorin 冶炼厂三季度已经摆脱环保问题而复产。从Vedanta 季度报告来看,7‐9 月Tuticorin 冶炼厂精铜产量为82000吨,环比二季度的16000 吨增长512.5%。站在中国海关方面可以进一步观察到来自于印度的精铜到港量出现明显回升。根据中国海关数据8 月来自印度的精铜到港数量为6742 吨,而9‐10 月分别为32899 吨与35541 吨,即恢复至正常水平。

然而根据新闻报道11 月中旬受到台风“海燕”影响,Glencore 下属在菲律宾的PASAR铜冶炼厂(产能21.5 万吨)受到严重损坏。根据季度产量报告1‐9 月该厂精铜产量13.39 万吨,出现同比大幅增长302.26%的原因来自于去年二季度该厂因为火灾而关闭产能。按照4‐6 个月的停产计划来计算,PASAR 复产后带来的供应增量预计在2014 年4 月份以后。

图6 三季度海外冶炼商精铜产量环比回升 图7 印度精铜月度到港量大幅回升

数据来源:公司报告、五矿期货研究所 数据来源:中国海关、五矿期货研究所

根据有色金属工业协会的数据,1‐10 月我国精铜产量为553.09 万吨,同比增加18.4%。从市场上了解的信息来看,和鼎铜业与赤峰金剑分别在三季度投产以及检修复产,锡业股份也预计在11 月底检修复产。此前曾提及中国市场TC/RC 已经攀升至100/10 水平,暗示铜精矿市场出现供大于求趋势。而从需求端来看,我们判断现有矿铜冶炼产能开工率已然较高概率大,所以现有冶炼产能无法通过进一步提高开工率来消化铜精矿。因此这在逻辑上意味着2014 年全球新增精铜供应在很大程度上将取决于新增矿铜冶炼产能投放的进度。

从数据上来看2013 年10 月之后全球将面临又一轮矿铜冶炼产能投放高峰,主要项目包括:

表1 新增矿铜冶炼产能投放进度

数据来源:五矿期货研究所

当前国内市场关注的重点仍是金川防城港40 万吨矿铜项目投产后何时做到产能释放,该项目由于靠近港口因此在运输海外铜精矿原料上具备成本优势。此外中色矿业在赞比亚的Chambishi 二期冶炼扩建项目一旦达产则也可能为中国冶炼商提供更多粗铜原料,从而推动国内精铜产量增加。

铜废碎料:进口金属量下滑、“大地女神”可能延续

2013 年1‐11 月我国铜废碎料进口量达到398.19 万吨,同比2012 年同期下滑9.85%。从换算成金属量的结果来看,2013 年1‐10 月以废铜形式进入中国的铜金属量同比下滑近9 万吨,其中以七类废电线电缆下滑总量最大。

表2 铜废碎料进口结构

数据来源:中国海关、五矿期货研究所

尽管海关“绿篱”专项行动计划于11 月底结束,但新闻报道针对废料进口的“大地女神”行动将会继续。因此预计2014 年废铜进口量不会大幅反弹,但延续2013年同比下滑势头的概率也更小。

消费:关注国网配(农)网投资及其可持续性

从与企业的交流来看,紫铜板带今年消费出现好转,而在全国消费量超过100 万吨(铜金属量)的黄铜板带消费较为平稳,拖累铜板带行业整体开工率继续偏低。此外空调市场产销量增加预计带动2013 年铜管市场消费增速提升。然而最吸引注意力的莫过于今年以来线缆企业开工率同比明显增高。尽管今年汽车与空调产量、造船订单同比增长相信带动了汽车线、漆包线、船用线的消费量增速提升,但是电力电缆消费量的大幅走高可能才是线缆企业开工率上升的核心原因,相信这一部分在2013 年明显拉高中国铜消费增速。

根据对国家电网电子商务平台的招标公告进行统计,我们发现相比于2012 年,国家电网公司今年新增了两批次配(农)网招标采购项目。国家电网此前有关建设“统一坚强智能电网”的相关材料显示将分三个阶段推进建设坚强智能电网:

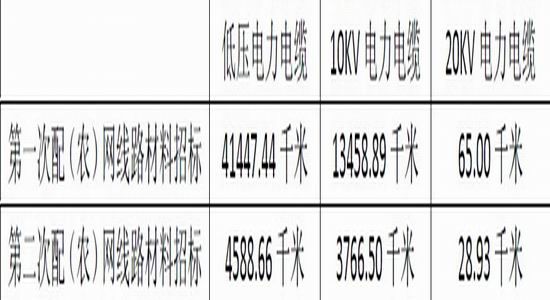

表3 2013 年国家电网配(农)网线路材料招标电缆分类

数据来源:国家电网、五矿期货研究所

据此判断2011 年‐2015 年将是智能电网建设期使用电力电缆的高峰,而由于城乡配电网建设多使用非高压电力电缆,因此铜芯电缆消费多集中于此。从我们统计的结果来看2013 年两次配(农)网线路材料招标材料中,大量使用YJV、VV 型号电力电缆,按额定电压可分低压、10KV 与20KV 三大类,各省份招标数量加总后如下表所示:

表4 2013 年国家电网配(农)网线路材料招标电缆分类

数据来源:国家电网、五矿期货研究所

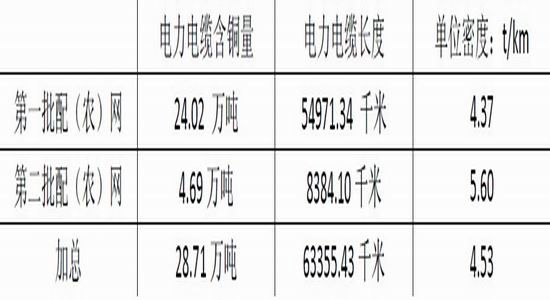

同时我们根据上海SOCO 电缆技术手册上的参数(电缆近似铜含量:kg/km)进行估算,得到2013 年两次配(农)网线路材料中电力电缆的总共耗铜量:

表5 2013 年国家电网配(农)网线路材料招标电缆含铜量

数据来源:国家电网、SOCO 电缆、五矿期货研究所

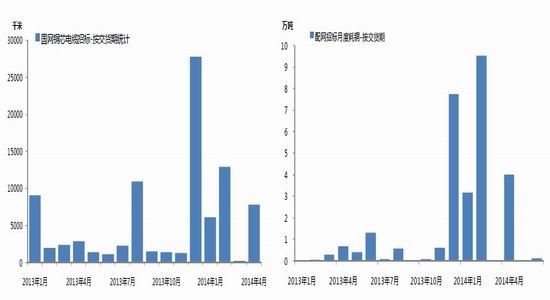

此外倘若根据交货期进行统计,可以发现2013 年两次配(农)网线路材料招标的交货期分别集中于2013 年年末以及2014 年一季度,并显著推高了该时间段的交货数量与耗铜量:

图8 国网铜芯电缆招标‐按交货期统计 图9 配网招标耗铜‐按交货期统计

数据来源:国家电网、五矿期货研究所 数据来源:国家电网、SOCO 电缆、五矿期货研究所

站在当前来看,消费端最为重要的变量在于2014 年国家电网是否会继续延续2013年的配网投资力度。从2013 年两次招标来看,二次配(农)网招标规模相比于一次配(农)网招标已经大幅下降。因此预计2014 年国家电网配网投资力度可能明显小于2013 年,进而降低中国市场精铜消费增速。倘若按照2013 年配(农)网建设耗铜28.71 万吨、全国精铜消费800 万吨计算,涉及中国市场精铜消费增速3.59%。

2014 展望:套期保值重心转向上游

综合供应与消费来看,2013 年四季度至2014 年年中之前全球开始进入新一轮矿铜冶炼产能投放高峰,但是2013 年国网配(农)网建设交货期临近可能导致同期精铜基本面在电力电缆消费增加的影响下未必走弱。但是当前铜精矿市场供应充裕,新增矿铜冶炼产能投放后供应增量得以持续,因此倘若国网配网投资在2014 年的力度下降,则预计包括交易所以及保税区在内的全球精铜库存在2014 年一季度末将再次进入上涨格局。

价格层面上判断2014 年年中之前LME 铜价将有机会回到6600 美元一线,同时由于LME 仓储新规实施美元铜升水也将显著下滑。在交易层面判断2014 年将出现趋势性做空铜价的机会。相比于终端铜材消费厂家,上游矿山企业在来年更加需要利用期货市场进行套期保值,规避绝对价格下跌对于利润带来的侵蚀。

五矿期货 张傲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。