五矿期货:上压力下支撑 受困的黄金岁月(2)

(4)黄金的持仓与库存

持仓量与库存一向是黄金价格趋势的重要参考指标,其中持仓量以全球最大的黄金SPDR ETF 为代表、库存则以COMEX 的库存为代表。然后并不是所有人都有观察到SPDR ETF 的持仓量与COMEX 库存指标均领先与黄金价格走势,而今年这种领先于金价的表现尤为明显。经典的案例发生在2013 年4 月12 日与15 日这两个连续交易日,当时黄金价格仅仅在两个交易日内史无前例的暴跌14%,虽然这次的金价暴跌来得突如其然、原因不明,但是当时的SPDR ETF 的持仓量指标则在金价暴跌前两周默默的下降了63 吨、降幅5.2%。2013 年全年SPDR ETF 持仓量持续下滑,全年下降508 吨、降幅37.7%。

通过历史数据的分析,我们可以看出无论是SPDR 的持仓量亦或COMEX 库存均呈下降趋势,且走势领先与黄金价格,而在持仓量与库存下降的大趋势不变的情况下,极有可能暗示着金价也将持续下行。

图8 历史黄金ETF 持仓与COMEX 库存 图9 2013 年黄金ETF 持仓与COMEX 库存

数据来源:五矿期货研究所整理 数据来源:五矿期货研究所整理

3. 黄金的需求与供应

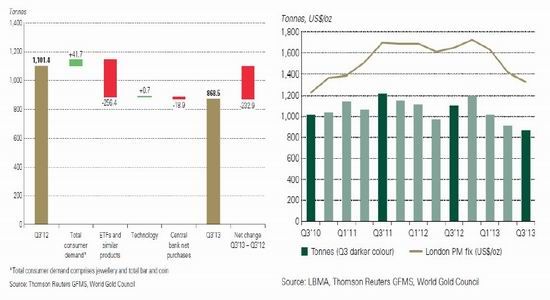

根据世界黄金协会最新公布的供给与需求的数据,我们分析判断黄金需求的大趋势发生了一些变化。最新数据显示2013 年第三季度黄金需求为868.5 吨、价值370亿美元,相比于2012 年第三季度的需求1101.4 吨同比下降21%。

之所以会有如此大幅度的需求下降,大部分原因归咎于黄金的投资需求的下降,下图我们可以看到2013 年Q3 黄金ETF 的投资需求相比于2012 年Q3 同比下降256.4 吨。然而,黄金的消费需求则呈上升趋势,13 年Q3 相比于12 年Q3 同比上升 41.7 吨。从数据上来看,很明显的,黄金消费需求的上升远远无法弥补投资需求下降的幅度,最终导致黄金总体需求的下行。

图10 全球黄金需求变化(13 年3 季度VS12 年3 季度) 图11 全球黄金需求的季度变化

数据来源:世界黄金协会 数据来源:世界黄金协会

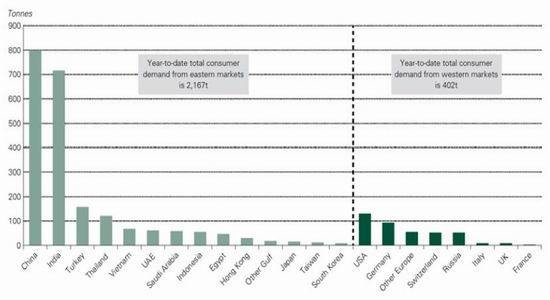

其中黄金消费需求的主要支撑来源于东方国家(亚洲、中东等地区),而消费需求指的是黄金珠宝首饰、金条、金币等。下面,我们将各个国家今年的黄金消费需求进行统计,并分为两类,左边的东方国家黄金消费总需求为2167 吨,右边的西方国家黄金消费总需求为402 吨,很明显的发现东方国家的黄金消费需求远远大于西方国家。不仅如此,今年东方国家的黄金消费需求为西方国家的5.4 倍,而将东西边过去五年的平均消费需求作对比,发现东边仅为西边的3.7 倍。由此可推测得出,黄金的消费需求正在由西往东转移。

图12 今年的黄金消费需求情况:东方国家VS 西方国家

数据来源:世界黄金协会

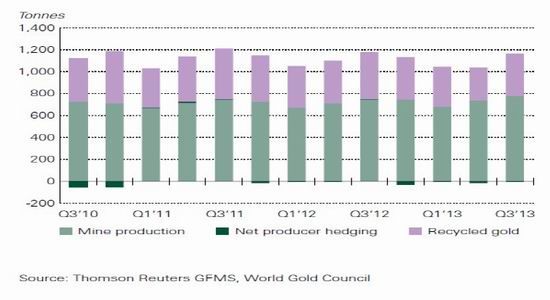

供给端方面,2013 年第三季度的黄金供给总量为1145.5 吨,相比于2012 年第三季度下降了3%,本年度至今黄金供给总量比去年同期总量低4%。而从黄金供给分项数据来看,导致黄金供给下降的主要原因是回收金供给量的下降,今年的回收金供应比去年同期减少158 吨、降幅13%;黄金供给另一个主要分项矿产金供给量则有所增加,今年相比去年同期增加70 吨。但是供给端的回收金下降幅度超过矿产金的上升幅度,最终导致黄金的总供给交去年同期有所下降。

图13 黄金供应的季度变化

数据来源:世界黄金协会

三。金价的底部防线‐‐‐黄金成本价之谜

自从2011 年黄金价格从1900 美元/盎司之上的历史新高跌落后,市场对于金价再创历史新高的预期被2012 年的金价高位震荡和2013 年金价的三轮急跌无情地粉粹,随之而来的伴随着金价下跌趋势的探底猜测:跌跌不休的金价究竟跌到什么时候是个头?

有关金价下跌底部的探底猜测最流行的方法是统计黄金生产或开采成本,即金价的最低底线就是其矿业生产成本。这种观点的逻辑在于,一旦金价跌破生产成本,那么黄金矿产企业将会压缩生产规模,减少供给从而自然令金价出现上升动力,令金价不会长期跌破其成本线。依据生产成本来确定所谓金价底部的观点要想对投资实战具有参考意义,首先遇到的一个大麻烦就是对于黄金生产成本的具体数值水平的认定。仅就今年以来各家机构的观点来看,就有500‐900、1100‐1300 和大于1400 美元多个差异较大的估计,这就使得就算投资者信服底部由生产成本确定也有不知何处是底的感慨。

下图根据2013 年年中南非黄金生产巨头(南非最大,全球第二大黄金矿业企业)AngloGold‐Ashanti 披露的列出了2013 年上半年该公司的黄金生产总成本和其全球不同地理区域分部的黄金生产成本(此处的黄金生产成本是指黄金生产现金成本,即Cash Costs,是国际通用的衡量黄金生产平均成本的指标)。从图中可以看到:尽管AngloGold‐Ashanti 整个集团的黄金生产成本为898 美元/盎司,但是不同地域的成本相差极大,最低的美仅为733 美元/盎司,而最高的澳大利亚则为1829 美元/盎司,金价跌到目前的水平(下图虚线),AngloGold‐Ashanti 的澳洲分部已经是亏损生产而美国、南非的矿业生产仍有相当的利润。

图14 2013 年AngloGold‐Ashanti 黄金生产成本(美元/盎司、现金成本)

数据来源:Bloomberg、兴业银行

同样的情形也见于全球最大的黄金生产企业Barrick(下图):Barrick 的各个地区分部的黄金生产成本差异极大,北美仅为797 美元/盎司,而非洲则高达1416 美元/盎司,因此金价跌到目前的水平(下图虚线),Barrick 的非洲分部已经亏损,澳洲太平洋分部利润大大压缩,但是南美和北美分部仍有相当的利润空间。

图15 2013 年Barrick 黄金生产成本(美元/盎司、现金成本)

数据来源:Bloomberg、兴业银行

正由于黄金矿山开采成本的差异较大,这使得黄金生产成本的统计具有了很大的灵活性,可以任由人塑造,很难说存在一个权威的全行业生产成本:在样本中加入位于中国、澳大利亚等成本较高地区的黄金企业,统计得来的黄金成本较高,反之如果只关注成本较低的北美和南非地区,那么统计得来的黄金成本较低。

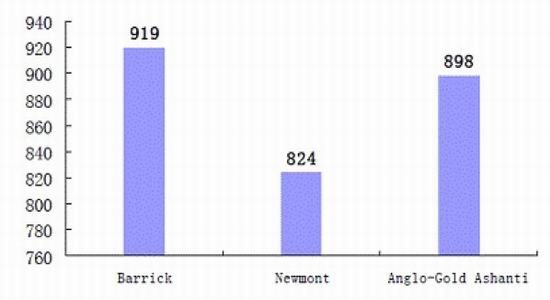

我们不妨换一种思路,测算可能作为黄金价格下跌底部“铁底”相当于在金价下跌的寒流中去测算最“耐冻”的那些大型黄金生产商的成本底线。因为只有金价跌破了这些最能忍受金价下跌的生产商的忍耐极限,金价才有可能的的确确达到了铁底,无再度下跌的可能。下图列出了全球最大的三家黄金生产企业‐Barrick、Newmont和AngloGold‐Ashanti‐各自统计的黄金生产成本:从三大巨头的黄金生产成本在800‐900 美元/盎司之间来看,所谓的黄金生产成本可以支撑金价在1100‐1200 美元/盎司形成底部是大大可疑的,即便我们认同黄金价格底部是由生产成本的铁底构成。

图16 2013 年全球最大三家黄金生产企业的黄金生产成本(美元/盎司、现金成本)

数据来源:Bloomberg、兴业银行

所谓黄金生产成本决定金价底部这个逻辑的重要前提有二: 第一,当金价下跌时,黄金生产企业的反应是缩减生产规模而不是增加供给,因为在金价低迷时,黄金生产企业同样有动力通过增加供给来弥补利润空间的压缩。

有趣的是,我们发现在1990‐2001 年金价十分低迷、徘徊于300 美元/盎司以下的金商“悲惨岁月”(下图虚线区域)里,黄金矿产供给仅在1994 年小幅下降,其余各年供给都在增加,如此一来,所谓黄金生产成本线决定金价“铁底”的逻辑就被彻底颠覆了。

图17 1990‐2001 年间国际金价曾有过低迷的时期(美元/盎司)

数据来源:Bloomberg、兴业银行

第二个重要前提:当金价下跌至成本线以下令黄金生产企业缩减规模、减少供给的时候,需求必须保持不变或者需求下滑绝对量必须小于供给下降绝对量,这样的话金价才会在供需失衡压力下站稳在所谓的成本线之上;

最近一轮黄金牛市中,之所以在黄金矿产供给增加的情况下金价节节攀升,主要是因为需求的增长压倒供给的增加,而需求的增长来自于投资需求的激增压倒了因为价格高企而引致的金饰需求下滑。然而,随着2011 年9 月以后金价趋势向下,上述机制开始朝着反方向运作:即投资需求的大幅下降压倒首饰需求的回升。即使金价下跌跌破黄金生产企业的所谓成本线会令黄金矿产供给减少,但是投资需求在金价持续下跌刺激下的萎缩,将会出现抵消供给减少的压力(如果黄金生产商面对价格下跌而减产的话),从而令金价难以在所谓成本线上站住,所谓的黄金“铁底”或许只是一个美好的传说和心中渴望的投影。

四。上有压力、下有支撑,受困的“黄金”岁月

总体上,我们的观点是,黄金价格在2014 年难以出现稳定的单边趋势。异于常年的,明年金价不会再像牛市的13 年般呈稳定上涨趋势,也不会像2013 年般作一泻千里的态势。黄金受困了!

首先,金价的压力依然是市场对美联储缩减量化宽松规模的预期,只要美联储一天不完成缩减宽松规模的计划,市场对其强烈的预期也不会终结,利空金价就像2013 年。

再者,金价的支撑来自所谓的黄金“心理成本价”,虽然在上面章节中阐述的“黄金铁底或许只是个美好的传说”无法在供需角度上实际支撑金价,但是黄金成本在1100 至1200 之间的说法早已成为业界的共识在全世界广泛流传,因此即便在逻辑上行不通,但是在投资心理上1100 至1200 区间早已被作为金价的稳固防线,难以逾越。

通过对上压力与下支撑的了解后,黄金后市的展望似乎变得清晰许多,金价在未来的一段日子里或将继续震荡于区间之中,经历其受困的“黄金”岁月,直至关键事件的发生。

五矿期货 黄秀仕

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。