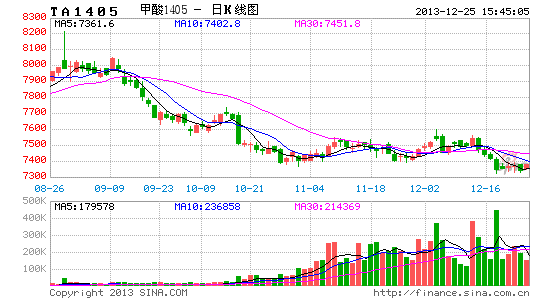

海通期货:PTA产业链重心下移带来做空机会(2)

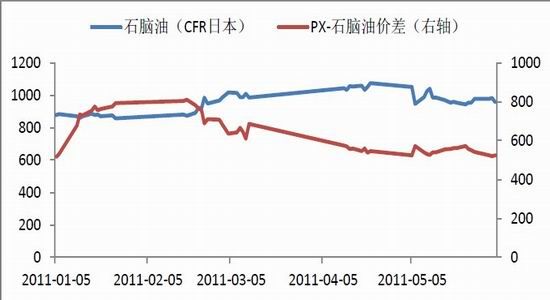

3.2 PX与石脑油价差

由于90%的PX都是由石脑油中直接提炼而得,因此PX与石脑油的价差显得十分关键。一般而言,PX与石脑油之间的价差在350美元/吨左右,PX厂商开始盈利。2012年,随着PX产能扩张,PX与石脑油的价差回落到450美元/吨附近,但又因PTA产能急剧扩张,PX供应偏紧,导致PX与石脑油价差回升,在2013年年初达到720美元/吨的高点。我们认为,这轮PX产能扩张又将使得2013年底至2014年PX供应偏宽松,PX与石脑油价差将继续回落至400美元附近。若下游聚酯持续不景气,石脑油价格或降至800-900美元/吨 CFR日本,因此,我们预计PX 2014年可能会回调至1200-1300美元/吨 CFR中国,折算成PTA成本约为6600-7100元/吨(非PX成本按900元/吨估算)。

图7:PX-石脑油价差走势(美元/吨)

来源:WIND,海通期货[微博]研究所

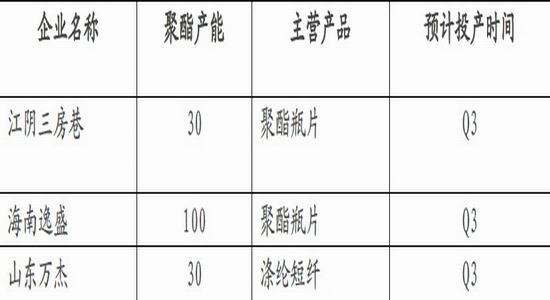

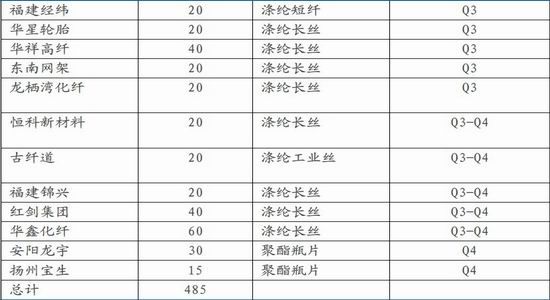

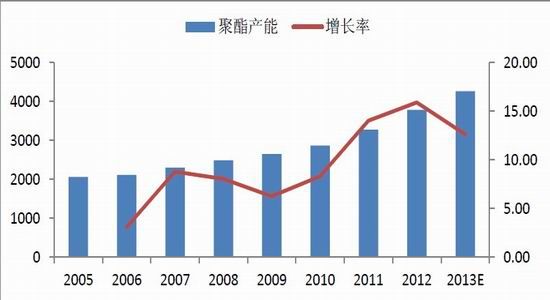

4.下游聚酯---产能过剩的烦恼

得益于下游需求的稳定增长,2010-2011年聚酯产品盈利状况进入相对理想状态,聚酯产业链进入高速发展期。然而,2012年服装行业库存大量积累,聚酯产能大幅扩张的恶果也开始显现。据中纤网统计,2013年上半年聚酯新增产能263万吨左右,但大部分的产能被延期至下半年投放,而下半年仍有接近500万吨的聚酯新增产能。产能过剩加上上游PX强势,2013年下半年聚酯行业则陷入大幅亏损境地,不得不以降开工率来应对。

对于PTA-PET产业链,我们估算2013年底聚酯产能将达到4260万吨/年,按75%的开工率估算,需要PTA产能约为2700万吨/年。而2013年底PTA产能约为3771万吨/年,按开工率80%计算,PTA产能仍显过剩。

图8:2013下半年聚酯新增产能一览

来源:海通期货研究所

图9:聚酯产能变化

来源:WIND,海通期货研究所

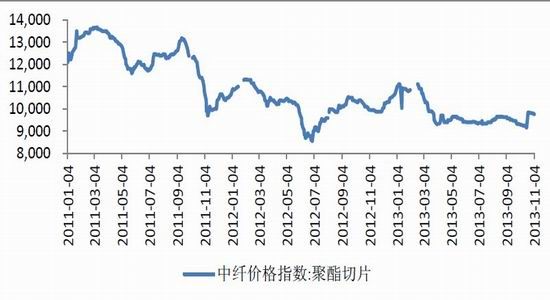

图10:聚酯切片价格走势

来源:WIND,海通期货研究所

图11:涤纶价格走势

来源:WIND,海通期货研究所

图12:涤纶长丝平均产销率

来源:WIND,海通期货研究所

图13:涤纶短纤(江浙织机)平均库存天数

来源:WIND,海通期货研究所

展望2014年纺织服装需求并不容乐观。一方面国内服装去库存之路还比较漫长,另一方面,世界经济复苏缓慢,需求并未明显抬升,人民币的强劲升值也影响到国内的出口。从上市公司已披露的三季报来看,2013年前三季度纺织服装收入增长2.34%,第三季度收入同比降0.74%,部分公司(如森马服饰、百圆裤业、梦洁家纺)库存出现略改善,但总体仍维持高位。

此外,广交会作为中国外贸的“晴雨表”和“风向标”,从最新的交易额数据也能窥见一斑。数据显示,本届广交会累计出口成交1946.1亿元,扣除汇率波动因素,环比2013年4月的春季广交会下降了10.9%,同比下降了3.0%。广交会官方称,在订单方面,本届广交会仍以中短单为主,长单占比依然偏低,“成交订单中,3个月以内的短单占48.9%,3-6个月的中单占34.9%,6个月以上的长单占16.2%”。同比和环比均下滑,则显示出宏观外贸形势的不景气。

图14:世界经济复苏缓慢

来源:WIND,海通期货研究所

图15:纺织累计出口情况(单位:亿美元)

来源:WIND,海通期货研究所

图16:服装累计出口情况(单位:亿美元)

来源:WIND,海通期货研究所

图17:国内纺织服装库存依然高企

来源:WIND,海通期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。