海通期货:原油供需偏宽裕 季节规律仍延续(4)

3.3美国原油供需展望

3.3.1.供应充裕,市场独立

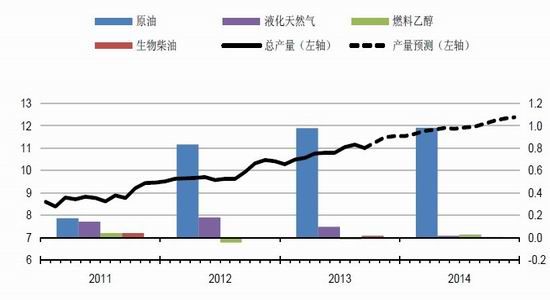

页岩油革命以来,美国原油产量从2012年开始出现突破性上升,但同期美国国内燃料消费量并没有明显的趋势性变化,仍保持在原油区间内随季节性波动,因此,美国原油净进口量逐年下行,进口依存度不断降低。

预计2014年美国原油产量将提升至850万桶/天,较2013年再增长100万桶/天。页岩油开采依旧占据产量增长的绝大部分,而墨西哥湾海上原油生产将从2013年的平均130万桶/天提升至2014年的140万桶/天。

图21:美国液体燃料产量及分项变化(百万桶/天)

来源:EIA,海通期货[微博]研究所

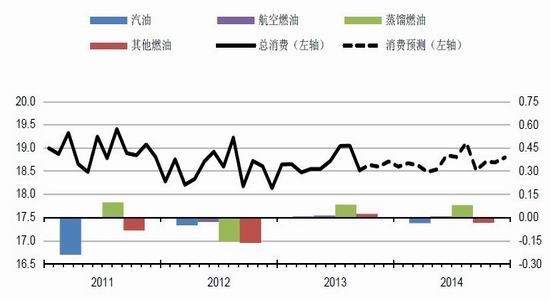

而美国液体燃料消费量总体变化不大,预计2014年仍将与2013年大体持平,仅表现出季节性特征,而没有趋势性上行,美国原油及整体液体燃料净进口量下行趋势难以改变。

图22:美国液体燃料消费量及分项变化(百万桶/天)

来源:EIA,海通期货研究所

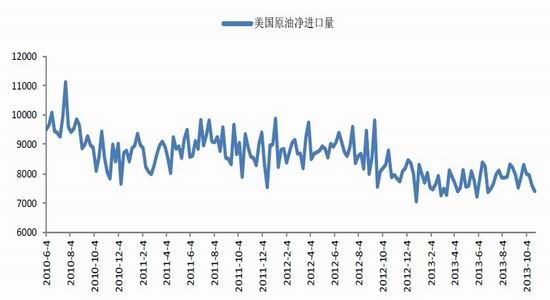

美国液体燃料净进口量在2005年触及1250万桶/天后持续回落,2012年液体燃料净进口为740万桶/天,而在2014年这一数值可能进一步回落至530万桶/天,净进口量占据美国整体液体燃料消费的份额将下滑至28%。

图23:美国原油净进口量(万桶/天)

来源:EIA,海通期货研究所

在能源格局突变之前,美国能够通过进口增减来影响全球供需,但随着美国进口持续下滑,调节的空间已经越来越有限,现有的来源国中,占比接近6成的北美及中南美洲国家难以转运;而占比近3成的沙特、伊拉克及科威特对美国供油存在政治背景;剩余原油流入来自北非国家,但占比已经相当之小。因此,在出口受限的背景下,美国原油供应充裕的局面难以通过原油贸易的方式向外传导,美国能源市场相对独立于全球市场存在。

在此背景下,消费季节性对美国原油价格的影响将更为明显。

3.3.2.季节性变化:基数的影响

从美国炼厂开工变化上,可以较为明显的看出每年5至8月、11月至次年2月存在两个旺季。对应下游需求数据来看,分别为汽油及取暖油消费旺季,今年炼厂开工略偏离以往的季节性,但行情运行表现出对季节性需求的极大依赖,由于美国能源独立、供应充裕的大背景没有改变,而宏观影响消退,2014年行情波动对数据的依赖将进一步升高。

图24:美国炼厂产能利用率季节性变化(%)

来源:EIA,海通期货研究所

3.4割裂市场&割裂价差:关注供需差异及成品油价差

自1983年上市以来,在美国金融及能源霸主地位的影响下,WTI原油一直是全球基准,但2010年之后,非常规油气开采技术的突破带来页岩油产量的快速提升,而管道运力缺乏令美国原油大量富集在中西部地区,WTI原油基准交割地库欣库存居高不下,令WTI原油对美国海湾地区乃至全球市场呈现较大贴水,而其与全球市场的严重割裂使得布伦特原油取而代之,成为全球基准。

今年以来,随着管线的扩容,中西部到美湾的原油运输通道打通,WTI原油与美湾原油价差缩窄,WTI原油重新代表美国市场原油价格,WTI与布伦特原油之间的价差不再包含运力受阻带来的贴水,而反映的是美国与全球市场之间的原油价差。

在此背景下,分析WTI与布伦特价差更多考虑的是美国与全球市场的供需差异,包括整体经济、货币政策、季节性(气候)、上下游装置运行等差异均在考虑之列。

而另一方面,由于美国原油出口禁令并未解除,布伦特-WTI价差不能简单的解读为两地原油运费;但对于美国成品油的出口并无限制,从数据上我们发现,其实美国原油制品早在2011年就已经转变为净出口,如果两地成品油差价超过运费,套利行为将令两地成品油价差恢复到平衡状态。而成品油间的转运将进一步传导至原油需求变化,从而影响原油供需平衡。因此,在未发生极端事件的背景下,国际运费及成品油价差决定了WTI及布伦特原油价差可能的波动范围。

图25:美国原油制品净进口量(千桶/天)

来源:Wind,OPEC,海通期货研究所

4.结论与操作建议

对于全球市场而言,考虑到充裕的供应和缺乏亮点的需求,目前市场对于2014年原油的供需预期仍存在逐渐转弱的可能。需求方面,由于发达国家复苏趋稳、货币政策逐步转向,作为原油需求主要增量的新兴市场能否抵抗资金外流压力存在变数,中国原油净进口量跃居首位,对市场影响加大;供应方面,OPEC与非OPEC地区的此消彼长仍将延续,由于OPEC剩余产能增长,2014年供应中断引发的价格波幅将减小,伊朗核谈判的进度成为新的聚焦点。货币政策转向、流动性回收将对原油价格产生额外的压力。

对于美国市场而言,供应充裕的形势将延续至2014年,在出口受限的背景下,美国原油供应充裕的局面难以通过原油贸易的方式向外传导,美国能源市场相对独立于全球市场存在。在宏观影响逐渐消退下,2014年美国原油将更关注实际供需,对季节性及装置、管道供应能力的关注成为重点。

在美国中西部地区原油运输瓶颈打开后,WTI与布伦特价差代表美国与全球市场原油供需差距,由于美国成品油出口未受限,成品油价差及国际间运费将间接影响原油价差。

综合以上分析,预计2014年布伦特原油均价为103美元/桶,波动区间为90-110美元/桶;WTI原油均价为96美元/桶,波动区间为85-105美元/桶。布伦特-WTI价差波幅缩窄至4-10美元。由于宏观事件影响消退,价格运行遵循季节性规律。

海通期货 林菁

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。