北京中期:需求难现改观 PTA反弹不改颓势

一、 行情回顾

2013年11月,郑州PTA先扬后抑下探寻底收跌,一方面,原油持续在96美元/桶下方窄幅震荡,随着美国原油库存持续增加打压,纽约1月原油窄幅震荡后下探至91.77美元/桶,创下今年6月24日以来阶段新低。伴随着国际原油的接连破位走跌,亚洲PX11月以来的跌势也颇为明显,令PTA在成本方面支撑逐渐减弱,加之PTA消费旺季转淡,需求跟进乏力,郑州PTA结束月初的短期上升态势一路下行,最低下探至7390元/吨,截止11月29日收盘,主力合约TA1405以7476元/吨报收,较10月31日收盘价下跌72元/吨,跌幅达到0.97%。

郑州PTA11月(11.1--11.29)交易情况一览表

| 合约 | 开盘价 | 最高价 | 最低价 | 收盘价 | 持仓 | 成交量 | 结算价 |

| TA405 | 7404 | 7550 | 7390 | 7476 | 385794 | 3838642 | 7458 |

| TA指数 | 7496 | 7636 | 7402 | 7470 | 782460 | 5088688 | 7504 |

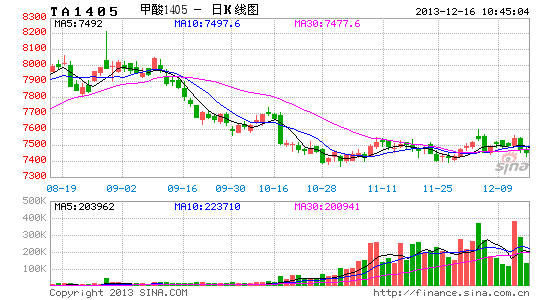

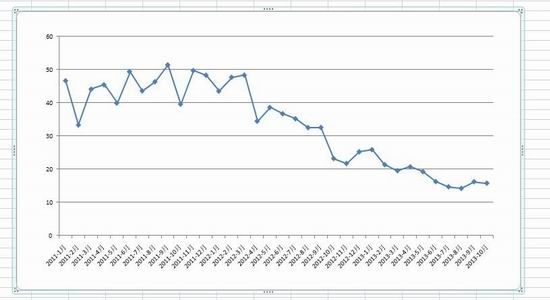

郑州PTA主力合约1405近期日行情走势图

资料来源:北京中期,数据来源:文华财经

二、上游原料基本情况

1、国际原油承压回落

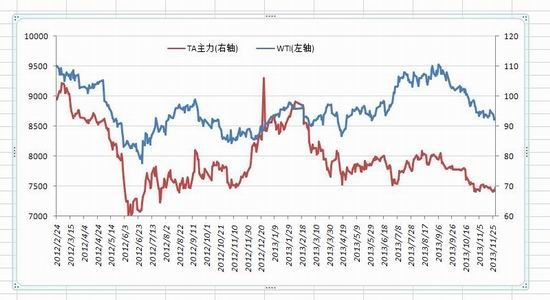

进入11月,因美原油产量稳步攀升,库存持续增长令纽约原油期货价格屡屡收低。此外,美联储宽松政策不确定性也令市场承压,另一方面,伊朗核谈过程波折,利比亚国内局势持续紧张,石油出口受阻则为布伦特接连提供支撑,导致欧美油价走势呈现分化,截至11月29日,纽约1月原油以92.72美元/桶报收,较上月末收盘价96.65美元/桶下跌3.93美元/桶,跌幅接近4.1%,作为大宗商品风向标的纽约原油期货走软令其下游衍生品PTA在成本方面支撑弱化,郑州PTA追随先扬后抑下探寻底。

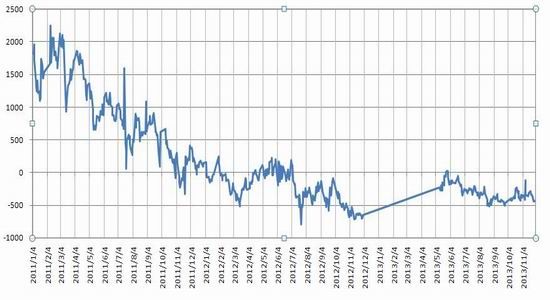

2012年以来主力合约TA1405与纽约原油期货价格走势对比图

资料来源:北京中期,数据来源:文华财经

2、PX止跌回稳令PTA成本支撑犹存

进入2013年11月以来,亚洲PX呈现先抑后扬走势。以CFR中国为例,截止2013年11月28日,CFR中国收于CFR中国收于1421.5-1422.5美元/吨。较10月31日的价格小跌8美元/吨,随着后期PX价格的止跌企稳,其下游PTA在成本方面的支撑渐趋增强。

3、近日来部分PX装置动态:

(1)福建腾龙集团位于漳州的PX装置共计年产160万吨,目前一期80万吨设备开工8成,二期80万/年设备检修,预计将于2014年一季度恢复开工。

(2)洛阳石化22.5万吨/年的PX装置,现装置开工负荷正常,日产600吨附近,短期无检修计划。

(3)镇海炼化PX装置开工稳定,该厂年产能在65万吨,目前标准日负荷在1500吨。开工正常。据悉该厂明年五月将执行年度检修,历时45天。

(4)中海油惠州石化生产对二甲苯装置正常运行。该芳烃装置对二甲苯84万吨/年,邻苯10万吨/年。

(5)中国大连福佳大化芳烃装置正常生产,PX设备开工稳定,销售正常。

(6)因青岛石化输油管爆炸引发事故,青岛丽东PX装置重启延期(其装置于10月17日停工进行年度检修及去瓶颈工作),原计划12月5日恢复开工,目前推迟重启,具体开工日期暂未确定,管道更换及安检结束后,装置有望恢复开工。该厂涉及PX产能70万吨/年。

4、聚酯厂拉闸限电令MEG需求萎缩

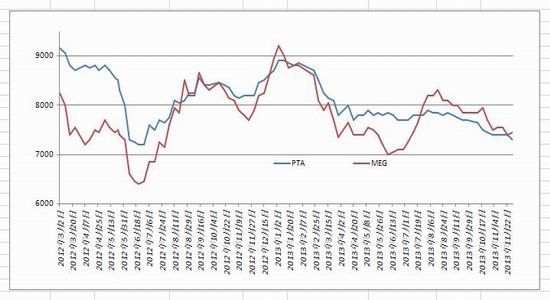

PTA在用来生产下游产品聚酯时须与乙二醇聚合反应,这使得乙二醇市场与聚酯需求密切相关,令其价格走势具有一定的相关性。进入11月以来,乙二醇价格先扬后抑,但月内波动幅度不大。以华东价格为基准,月均价格7440元/吨,环比下滑3.811%,同比跌4.51%。随着月中欧洲货源抵港影响,乙二醇市场调转向下,华东现货回落至7350元/吨附近。随着月末交割的临近,尽管沙特装置检修消息,但无奈同期萧山方聚酯工厂限电举措实施,令聚酯产销低迷态势难有改观,MEG的需求呈现萎缩,从而令MEG价格走势承压。截止11月29日,华东销售公司乙二醇现货执行7500元/吨。

PTA现货与MEG现货价格走势图

资料来源:北京中期

三、 产销旺季转淡令需求跟进乏力 郑州PTA承压下探

11月,聚酯市场先涨后跌。从月均价来看,切片价格环比小涨0.35%、同比下滑7.35%,而长丝和短纤价格环比、同比均出现下滑。11月初,伴随着下游的周期性采购,市场价格一度小幅冲高。但进入中旬之后,终端纺织需求进入产销淡季出现萎缩,织造开机率呈现下滑迹象。因此,加弹、织造工厂采购心态更趋于谨慎,化纤工厂产销数据连续疲软,加之上游PTA、MEG整体偏弱整理,成本面无法给市场提供明确指引和支撑,多方利空打压下,聚酯市场重回跌势,令需求低迷态势难有改观。

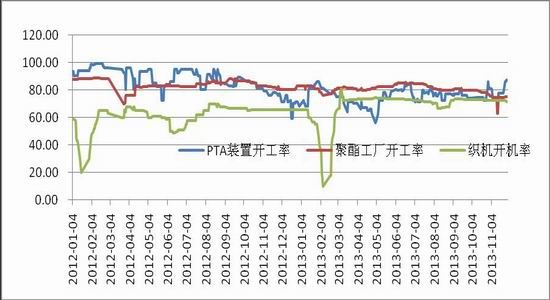

PTA相关产业链装置负荷示意图

数据来源:万德

PTA及下游库存及开工率情况

| 日期 | PTA装置开工率 | 聚酯原料库存 | 涤纶开工率 | 涤丝库存 |

| 8月1日开工率 | 65% | 10-15天 | 60-70% | 22天 |

| 8月8日开工率 | 78.2% | 10-15天 | 60-70% | 22天 |

| 8月15日开工率 | 66.5% | 10-15天 | 60-70% | 22天 |

| 8月22日开工率 | 74.5% | 10-15天 | 60-70% | 22天 |

| 8月29日开工率 | 81.2% | 10-15天 | 60-70% | 22天 |

| 9月5日开工率 | 73% | 10-15天 | 60-70% | 22天 |

| 9月12日开工率 | 73% | 10-15天 | 60-70% | 22天 |

| 9月19日开工率 | 73% | 10-15天 | 60-70% | 26天 |

| 9月26日开工率 | 72.4% | 10-15天 | 60-70% | 26天 |

| 10月11日开工率 | 72.4% | 10-15天 | 60-70% | 26天 |

| 10月18日开工率 | 72.4% | 10-15天 | 60-70% | 26天 |

| 10月23日开工率 | 72.4% | 10-15天 | 60-70% | 26天 |

| 10月30日开工率 | 70.4% | 10-15天 | 60-70% | 26天 |

| 11月6日开工率 | 73% | 10-15天 | 60-70% | 26天 |

| 11月14日开工率 | 73% | 10-15天 | 60-70% | 26天 |

| 11月20日开工率 | 75% | 10-15天 | 60-70% | 26天 |

| 11月27日开工率 | 85% | 10-15天 | 60-70% | 26天 |

资料来源:卓创资讯

四、 现货走疲令郑州PTA承压

11月以来,因供需不佳,华东PTA内贸市场价格不断探底,月内最高7350元/吨,最低7220元/吨,月底收盘至7220元/吨现款自提。月初,终端集中备货支撑,下游聚酯产销略有好转,部分产品价格重心有所抬升,但需求淡季,且聚酯工厂现金流持续萎缩,需求未有根本改观,PTA现货市场疲弱震荡。下半月,为抢占合约市场份额,PTA生产商开工负荷大幅提升,对原本疲弱的需求雪上加霜,加之宏观面缺乏利好指引,PTA现货市场行情清淡中持续走低。截止11月29日,华东现货市场报盘7300元/吨附近送到,零星递盘7230-7250元/吨送到,商谈大致7230元/吨附近现款自提,有大单成交在7240、7250、7280元/吨送到,较10月31日价格下跌50-100元/吨。

PTA现货与期货价格走势示意图

资料来源:北京中期

五、PTA进口量小跌且逊于前两年同期水平 市场需求难有实质改善

据中国海关统计,2013年10月中国PTA进口总量为15.71万吨,进口均价为1068美元/吨。其中进口成本在1060-1069美元/吨的进口PTA数量最多,占进口总量的21%;其次为1050-1059美元/吨,占进口总量的16%;占进口总量第三位的价格区间为1070-1079美元/吨,占进口总量的15%。

10月PTA进口量小幅回落,且进口量明显逊于前两年同期水平,外围宏观因素是需求市场形势难言乐观的主要因素,如下图所示,表明市场对PTA需求虽有好转但难有实质改变。

2011年以来PTA进口情况示意图

资料来源:北京中期,数据来源:卓创资讯

六、PTA生产装置最新动态

(1)BP珠海石化110万吨装置开工稳定,利润不佳,50万吨/年的PTA装置9月初一直停车,该公司产品全部执行合同用户,目前库存较低。新装置方面,BP公司计划新建第三套125万吨/年的PTA新装置,初步拟定2014年完工。

(2)10月底开始恒力石化位于大连440万吨的PTA装置开工负荷大致5成,按照计划停车10天,于11月12日重启,目前开工满负荷,公司产品部分供应本公司下游聚酯产品,另外部分销售多执行合同为主,少量外销随行就市。

(3)目前逸盛大连石化两条生产线全部开车。该公司产品全部执行合同用户,库存稳定。

(4)10月底逸盛石化位于海南的200万吨/年的PTA装置开车,目前负荷基本8成,公司产品主要执行合同用户。

(5)利润影响,逸盛宁波石化65万吨的2号生产线8月底停车,1、3号生产线均满负荷运转,整体开工负荷80%。

(6)11月8日宁波台化120万吨/年的PTA装置停车检修,按照计划为期5天,目前该装置开车稳定,公司产品全部执行合同用户,该公司在台湾有四套PTA装置,其中两套位于麦辽产能均为55万吨/年,另外两套产能分别为70万吨/年和40万吨/年。

(7)中石化华中分公司洛阳石化32.5万吨/年的PTA装置运行稳定。该公司拥有年产22.5万吨PX装置和年产32.5万吨PTA装置,产品全部执行合同户,无外销产品。

(8)中石化华北分公司天津石化34万吨/年的PTA装置开车稳定,公司产品全部内供,该公司配套两条PX生产线,产能分别为9万吨/年和30万吨/年。

(9)中石化仪征化纤PTA总产能98万吨/年,其中较大生产线产能在63万吨/年,较小的生产线产能在35万吨/年,目前开工负荷大致90%。公司产品主要供应自己的下游工厂,全部为合同用户,库存较低。

(10)中石化扬子石化PTA总产能135万吨/年,其中包括三条PTA生产线,产能分别为65万吨、35万吨和35万吨/年,7月25日开始65万吨/年的3号和35万吨的1号生产线开始停车检修大约两周,目前开工稳定,公司2号35万吨生产线长期停车。

(11)因亏损程度较大,6月25日开始重庆蓬威石化90万吨/年的PTA装置停车,公司称11月底有开车计划。该装置采用中纺院技术,为国内首套采用该技术的PTA装置

如下图,目前PTA生产亏损依然维持较高水平并有逐渐扩大的可能,这将导致PTA生产商为了减少亏损而采取限产措施,但就目前来看,PTA负荷居高的局面不仅未降反升,加之下游聚酯产销低迷态势随着淡季消费的到来而进一步加剧,令PTA供需宽松的矛盾将进一步恶化。

2011年以来PTA生产盈亏估算

数据来源:北京中期

七、行情走势展望

宏观层面,从近日美国公布的系列数据来看,美国经济向好,10月的非农数据好于预期,引发了市场对美联储退出QE的担忧,美何时退出QE尚存不确定性,因此宏观面短期难现方向指引。

而就PTA自身基本面来看,11月以来作为大宗商品风向标的国际原油持续破位下滑,令PTA在成本方面支撑弱化,但随着取暖油消费旺季的来临,加之WTI的与布伦特原油价差的逐渐缩窄,纽约原油或止跌回稳,对包括PTA在内的化工品市场构成一定支持。下游需求跟进,12月为传统的PTA消费淡季,需求跟进难有量的配合,但部分下游企业在2014年新年长假前的备货或对市场需求形成一定利好,但难以改变整体需求疲弱的根本。PTA生产方面,据万德数据显示,目前PTA生产亏损有所扩大,PTA生产企业理应采取降负保价的措施,然而,11月PTA生产负荷却呈现了未降反升的局面,加之与之相配的下游聚酯织机开工负荷因淡季而呈现些许下滑,且翔鹭石化PTA450万吨新产能的兑现也加重市场悲观气氛,令PTA供需偏弱矛盾加剧。综合来看,在外围宏观层面缺乏指引的背景,PTA在11月末连续下挫后将呈现一波短期的超跌反弹,但中长期下行趋势依然难以扭转。

北京中期 刘燕燕

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。