北京中期:外盘走低拖累 郑糖跌破五千

内容摘要:

11 月郑糖短暂冲高后回落,昆明糖会作出增产预期,国储庞大库存及外糖进口压力是市场最为关注的利空因素。巴西产糖进度得到恢复以及出口未因港口火灾出现明显减少,这些消息对糖价造成利空影响,ICE 原糖连续跌破19、18 美分关口,近日直到17.5 美分附近。国内糖价跟随外盘下行,10 月食糖进口量创历史新高更是带来巨大压力,五千关口失守对多方人气造成很大挫伤。

一、行情回顾:

11 月郑糖出现较深回落,主力405 合约自5200 元下调至5000 元附近,7~10 月的反弹幅度回吐一半。昆明糖会未出台利好消息,业内人士对于国储庞大库存及外糖进口压力忧心忡忡,而2013/14 榨季国内市场增产预期及未来可能逐渐推行对农户实施直补对于糖价也造成利空影响。国际市场方面,巴西主产区榨糖进展得到恢复,10 月食糖出口也没有受到前期火灾的显著影响。印度、泰国即将开榨,食糖产量预期也将保持历史高位。这样ICE 原糖自上摸20 美分关口之后一路回落,日前已下探至17 美分,前期反弹升幅回吐殆尽。全球过剩格局未变,但糖价回落有望刺激需求增加,年内糖价创新低的可能性不大。

图1-1 郑州白糖期货指数走势图

来源:北京中期整理

二、 新榨季预期增产 甘蔗收购价格下调

尽管今年部分产区糖料种植面积萎缩,但整体上变化不大,而主产区天气较为理想使得全国食糖产量可能继续增加。昆明糖会上预期2013/14 年度国内食糖产量将达到1350 万吨,有望实现连续三年增产。

表一:国内2013/14 年度食糖产量预测值 (单位:万亩、万吨)

| 省 区 | 2013 年糖料播种面积 | 2013/14 年制糖期预计 | |

| 收购糖料量 | 产糖量 | ||

| 全国合计 | 2805 | 11094 | 1350 |

| 甘蔗糖小计 | 2566 | 10451 | 1277 |

| 广 东 | 250 | 1300 | 135 |

| 其中:湛 江 | 210 | 1110 | 120 |

| 广西 | 1600 | 6600 | 830 |

| 云南 | 540 | 2000 | 250 |

| 海 南 | 101 | 450 | 50 |

| 福 建 | 2 | 8 | 1 |

| 四 川 | 8 | 35 | 5 |

| 湖 南 | 3 | 16 | 2 |

| 其 他 | 22 | 42 | 5 |

| 甜菜糖小计 | 239 | 643 | 73 |

| 黑龙江 | 50 | 30 | 3 |

| 新疆 | 95 | 378 | 40 |

| 内蒙古 | 61 | 150 | 18 |

| 河北 | 20 | 45 | 6 |

| 其 他 | 14 | 40 | 6 |

由于近年来糖价显著下跌,糖厂经营压力沉重,故2013/14 榨季多地产区下调糖料收购价格。其中,广西将甘蔗收购价下调至440 元/吨,较上年减少了35 元/吨。同时继续实行联动机制,每吨普通糖料蔗收购价格440 元与每吨一级白砂糖平均含税销售价格6000 元挂钩联动,挂钩联动价系数维持6%。根据目前市场表现来看,本年度食糖均价高于联动价的可能性很小。

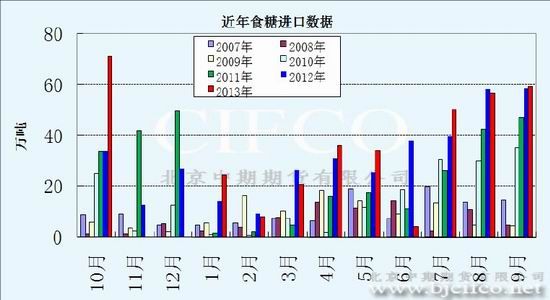

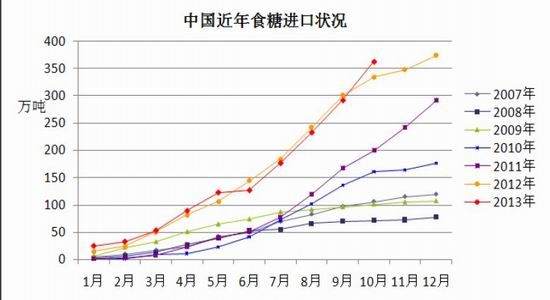

三、10 月进口量创新高 加工产能提升导致刚需增加

据中国海关统计机构11 月21 日提供的数据显示,2013 年10 月份中国进口食糖70.99 吨,同比2012 年10 月份增长108.85%,创出单月进口量的历史新高。这样,1~10 月进口量总计达到363.55 万吨,较上年同期增加28.56 万吨。

图3-1 中国近年食糖进口数据

来源:海关总署 北京中期整理

图3-2 中国近年食糖进口状况

来源:海关总署 北京中期整理

导致进口量居高不下的主要原因依然是国内外食糖价差较为悬殊,进口外糖有利可图。尽管近来价差有所缩小,配额外进口得不偿失,但由于近年来国内新增大量原糖加工产能,据统计已达到700 万吨,这使得对于进口原糖的刚性需求居高不下。

四、巴西生产恢复正常 泰国、印度即将开榨

9、10 月市场炒作巴西食糖生产受阻题材,当时巴西中南部甘蔗产区出现连续降雨,阻碍糖厂砍榨进度。而且10 月18 日巴西重要港口桑托斯港发生严重火灾,不但约18 万吨食糖库存被烧毁,据说相关的装运设备也受到损坏,可能影响全年出口能力800~1000 万吨,全面修复预计需要半年到一年的时间,导致ICE 原糖近月合约一度飙升6%,价格突破20 美分。巴西外贸部日前公布的数据显示,2013 年10 月份巴西的食糖出口量从9 月份的255.6 万吨增至267.6 万吨(原糖值),但低于去年10 月份的398.8 万吨。看来,火灾的影响还需进一步观察和评估,不宜过分夸大。

近期泰国因强降雨导致2013/14榨季推迟至11月最后一周开始,较通常晚两周时间,但市场预计仍能在以往的榨季结束前完成榨糖。泰国是重要的食糖出口国,一般榨季从11月至来年4月。2013/14年度预计产糖可能达到1100万吨,较上年有所提高。

印度既是食糖生产大国也是消费大国,而且有时是重要的食糖出口国,有时又是进口大国,印度食糖产量的变化将决定它在世界食糖市场上扮演何种角色。 预计2013/14年度印度食糖产量将达到2500万吨,而消费量基本稳定在2300万吨左右,加上印度上年度结转库存达到880万吨,2014年出口压力相当沉重。据报道,印度北方邦部分糖厂自11月中旬开榨,而其他地区的糖厂可能到11月末才开始生产。

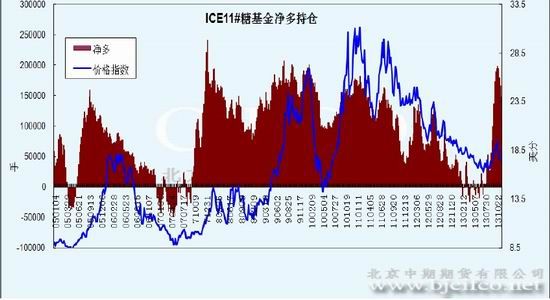

五、 基金净多持仓减少 糖价应声回落

自10月下旬ICE糖价见顶回落以来,基金净多持仓也逐渐减少。根据CFTC公布的数据,截至11月26日,非商业多头持仓为148647手,较10月份的峰值下降了5万手,减幅达到25%。

图5-1 ICE 原糖持仓与价格走势

来源:CFTC 北京中期整理

以巴西桑托斯港发生火灾事件作为糖价强弱的分水岭,自那之后糖价连续回落,至12 月初前期涨幅回吐殆尽。巴西10 月下旬产糖进度恢复正常,尽管受到降水偏多的困扰,但今年巴西中南部食糖产量依然创出历史新高。随后,印度、泰国陆续开榨,食糖供应依旧充裕,糖价易跌难涨。

六、后市展望

近来国内外糖价走势的联动性比较明显,全球性供应过剩对糖价造成利空影响,而国内糖价相对偏高吸引大量外糖涌入,相应导致国内市场受外盘表现的影响不断增强。国际糖价回落有利于刺激需求增加,这有助于糖价止跌走稳,估计7 月份低点被跌破的可能性小。

如果外盘止跌对国内糖价也有利好影响,但进口压力可能长期存在。由于国储库存庞大,本年度实施大量收储可能有难度,但若不进行收储恐糖价会创近年来新低。近期需要关注的主要题材为进口量变化、新糖产量预期作何调整以及政策调控的指引。

图6-1 郑州白糖期货指数走势图

来源:文华财经 北京中期整理

技术上看,5000 元关口附近可能存在支撑,如果就此止跌还有可能继续反弹测试前高压力;如果有效跌破五千关口则下方支持位只能到4800 元附近去寻找。

七、操作建议:

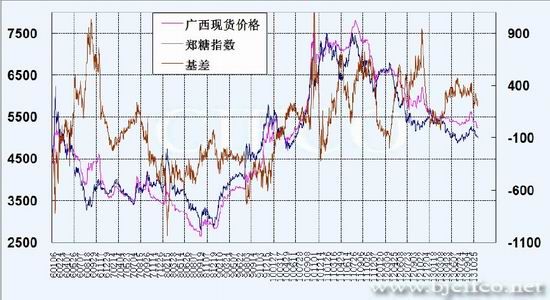

套保:11 月份以来白糖基差有所缩小,南宁现货报价创本年度新低,而期货走势相对抗跌。按调整后的甘蔗收购价计算,期货糖价已低于成本,而现货售价可能还有微利。所以近期建议糖厂顺价销售为宜。

图7-1 国内白糖期现货价差

来源:北京中期整理

套利:目前期市成交最为活跃的是1401 和1405 合约,自今年4 月下旬以来1405 合约一直较1401 合约保持为贴水。11 月初昆明糖会预测2013/14 年度国内食糖产量可能达到1350 万吨,较上年1307 万吨有所增加。不过,最终产量至少要等到2014 年2 月以后才能基本确定,现在还存在很大变数。如果近期出现对于产量存在显著影响的因素,则1401 与1405 合约的价差也会相应改变。大体可参考增产贴水扩大,减产贴水缩小的思路。

图7-2 历年5 月合约与当年1 月合约的价差关系

来源:北京中期整理

北京中期 张向军

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。